Giovedì i rendimenti globali hanno ripreso a crescere dopo una breve pausa, i titoli di Stato statunitensi a 10 anni si sono avvicinati al 3%, i Bund tedeschi sono al massimo da settembre 2014, le obbligazioni del Regno Unito hanno superato il 2%. La ragione del successivo aumento è stata la BCE, di cui diversi rappresentanti hanno annunciato la possibilità di un aumento anticipato dei tassi (il vicepresidente della BCE Luis de Guindos ha indicato luglio come una data possibile; il membro del Consiglio direttivo della BCE Pierre Wunsch ha definito la situazione attuale insufficiente per controllare l'inflazione; Lagarde è stata più cauta nelle dichiarazioni, ma ha sostenuto l'idea generale).

Il capo della Fed Powell non ha aggiunto nulla di nuovo nel suo discorso di ieri. I mercati vedono un aumento del tasso di 50p a maggio come un affare fatto, ma un aumento di 75p è ancora improbabile.

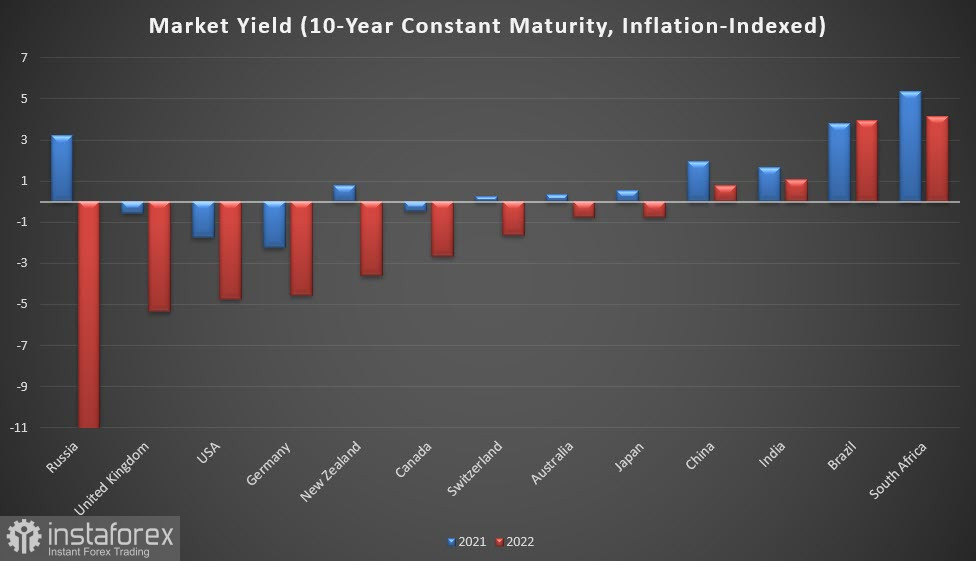

L'approccio divergente di politica monetaria tra le banche centrali del G7 e i paesi BRICS ha portato a rendimenti reali inferiori allo zero in quei paesi che hanno attuato politiche monetarie super accomodanti, poiché l'inflazione è aumentata significativamente nell'ultimo anno a rendimenti nominali comparabili, mentre la maggior parte dei paesi in via di sviluppo (non solo i paesi BRICS, ma anche economie abbastanza grandi come Pakistan, Filippine, Vietnam, Indonesia, Emirati Arabi Uniti, ecc.) non subiscono ulteriori pressioni inflazionistiche e alcuni nel 2022 prevedono un'inflazione addirittura inferiore a quella del 2021.

Da qui la conclusione: l'inflazione record non è affatto un trend globale, è una diretta conseguenza dei processi di emissione nei paesi sviluppati. Più basso è il rendimento reale (qui i leader sono il Regno Unito, gli Stati Uniti e le economie sviluppate europee), maggiore è la necessità di una rapida normalizzazione della politica monetaria in questi paesi, poiché i capitali in cerca di redditività tenderanno inevitabilmente a lasciare le zone del rendimento negativo.

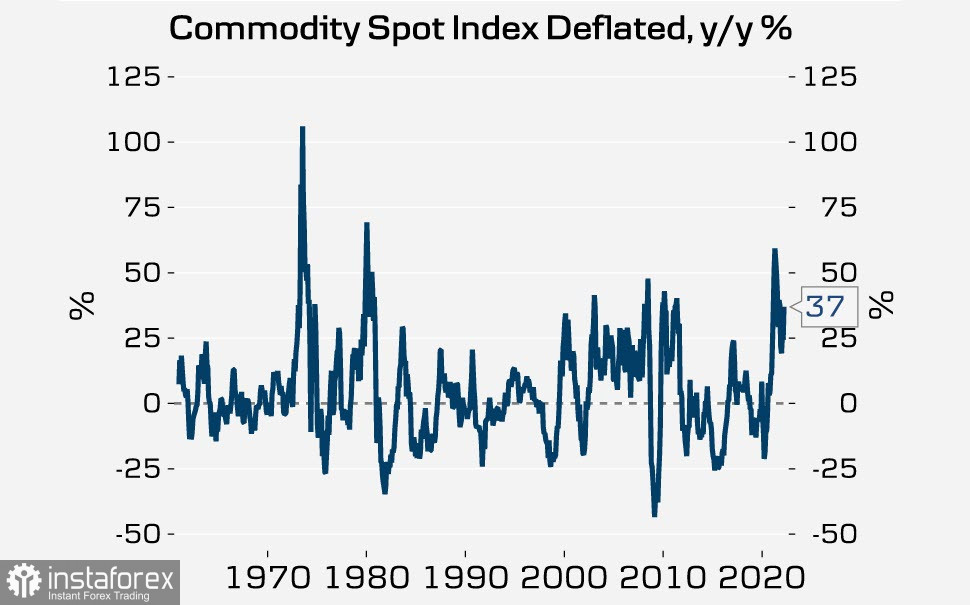

Di conseguenza, uscire dai programmi di sostegno, ridurre i bilanci e aumentare i tassi è una condizione necessaria, ma è sufficiente? Le materie prime stanno vivendo il più grande aumento dei prezzi degli ultimi decenni.

La crescita dei prezzi alla produzione è disomogenea, ma in tutti i paesi, senza eccezioni, supera l'inflazione al consumo: in Germania ha raggiunto il 30,9% a/a a marzo, negli USA l'11,2%, in Gran Bretagna il 19,2%. In Giappone i prezzi interni dei beni aziendali sono aumentati del 9,5%. Norvegia registra una crescita del 79,4% (!). Ci si dovrebbe aspettare che se i prezzi delle materie prime non mostrano segni di rallentamento, i costi di produzione verranno in qualche modo ridotti nel settore dei consumi, ovvero l'inflazione al consumo continuerà a crescere.

La domanda è in che misura la pressione sui prezzi osservata nei mercati delle materie prime e in precedenza nelle catene di produzione porterà all'inflazione dei prezzi al consumo. Un recente studio della BCE ha identificato un periodo di transizione da costi intermedi più elevati attraverso prezzi alla produzione più elevati all'inflazione CPI entro 1-2 anni. Per circa sei mesi si osserva un notevole aumento dei prezzi alla produzione rispetto all'inflazione al consumo, il che significa che il picco inflazionistico principale inizierà a manifestarsi entro la fine del 2022.

La maggior parte delle ricerche sull'inflazione si basa sul presupposto che l'inflazione diminuirà al diminuire dei prezzi nel settore energetico, ma chi ha detto che i prezzi dell'energia e delle materie prime, in generale, diminuiranno? Per implementare questo scenario è necessario ridurre le tensioni geopolitiche, ripristinare le catene di approvvigionamento e tornare a una politica monetaria restrittiva. Le principali banche centrali stanno implementando il terzo punto in questo momento, ma i primi due non mostrano ancora segni di muoversi nella giusta direzione.

Ipotizziamo che nel lungo periodo l'euro e la sterlina britannica subiranno le maggiori pressioni in quanto valute che presentano maggiori rischi a causa di una possibile restrizione nelle forniture di materie prime dalla Russia. Il Canada e il dollaro USA sono nella posizione migliore e dovrebbero apprezzarsi più rapidamente nelle prossime settimane, soprattutto nei confronti delle valute europee. La crescita di AUD e NZD dipenderà in gran parte dalla velocità dell'uscita della Cina dalle misure di quarantena, ma a lungo termine queste valute sembrano anche più sicure delle valute europee.

Il Giappone si distingue: la pressione inflazionistica al suo interno è ancora bassa, il che consente alla Banca centrale del Giappone di andare contro la tendenza all'inasprimento della politica monetaria. Tuttavia, prima o poi, la crescita dei prezzi delle imprese inizierà a scendere nel settore dei consumi e la Banca del Giappone sarà costretta ad abbandonare il sostegno al livello superiore di redditività, il che porterà ad un forte rafforzamento dello yen.