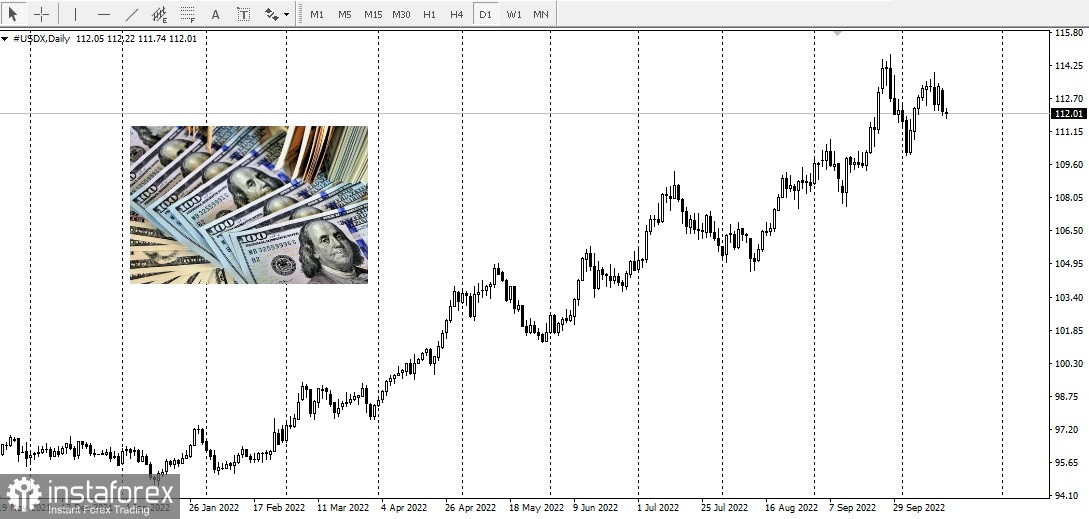

Finora il dollaro è diminuito di 1,182 punti, ovvero dell'1,04%.

C'è stato un interesse per il rischio nelle azioni statunitensi. L'indice Dow è aumentato dell'1,86%:

S&P 500 — del 2,65%:

e l'indice composito NASDAQ — del 3,43%:

I partecipanti al mercato dei metalli preziosi sono seriamente preoccupati per gli ultimi due incontri del FOMC a novembre e dicembre. C'è un'alta probabilità che i tassi di interesse saranno aumentati di 75 punti base ciascuno in entrambe le riunioni della Fed.

Secondo lo strumento CME FedWatch, c'è una probabilità del 97,4% che la Fed aumenterà i tassi alla riunione del FOMC di novembre all'1%, e una probabilità del 65,3% che il tasso aumenterà del 3/4% a dicembre. Questo aumenterebbe il tasso dei fondi federali da 300-325 punti base attualmente a 450-475 punti base entro la fine del 2022.

La scorsa settimana, i partecipanti al mercato sono stati acquirenti attivi sia di obbligazioni a 30 anni che di titoli del Tesoro a 10 anni, il che ha portato a una curva dei rendimenti invertita con rendimenti di obbligazioni a 10 anni a un prezzo leggermente superiore alle obbligazioni a 30 anni. Ieri questa inversione è stata neutralizzata: sia le obbligazioni a 10 anni che quelle a 30 anni producono il 4,015%.

L'inflazione rimane a livelli record, con gli ultimi dati di riferimento dell'IPC che indicano un leggero aumento della pressione inflazionistica dal 6,3% di agosto al 6,5% di settembre. Tuttavia, nella zona euro il livello dell'inflazione è molto più alto rispetto agli Stati Uniti, dove l'indice dei prezzi al consumo è di circa il 10%. Finché l'inflazione rimane estremamente elevata e persistente, è improbabile che la Fed ridurrà la portata e la frequenza degli aumenti dei tassi. È probabile che la politica monetaria altamente aggressiva della Fed porterà a una recessione nel primo trimestre del 2023. Resta da chiedersi quanto profonda diventerà la recessione a causa dell'aggressivo rialzo dei tassi della Fed.