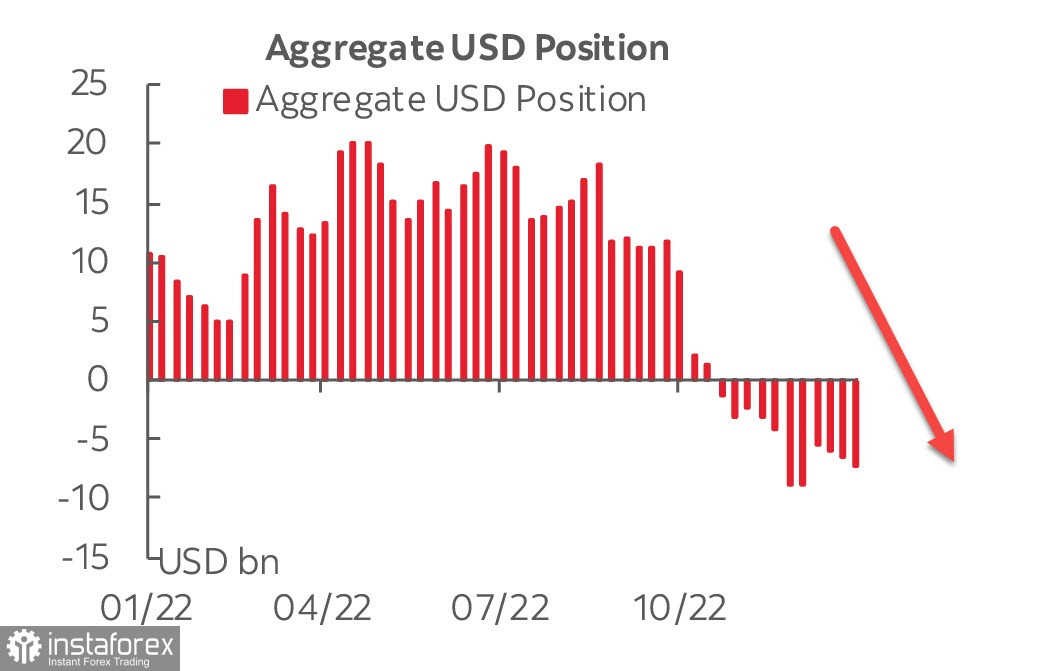

Il sentimento speculativo sul dollaro statunitense continua ad aggravarsi. Secondo il rapporto CFTC, in una settimana, la posizione corta aggregata è aumentata di 671 milioni, a -7,283 miliardi, la crescita maggiore è stata registrata nell'euro, per le altre valute le variazioni sono piccole.

Va anche notato la crescita della posizione lunga su oro, durante la settimana il vantaggio rialzista è aumentato di 1,3 miliardi e ha superato i 30 miliardi. La crescita della domanda del dollaro è storicamente ben correlata al calo della domanda del dollaro, che può essere interpretato come un segnale di ulteriore indebolimento del dollaro statunitense.

Mercoledì ci sarà la riunione della Fed, durante la quale, come si aspetta, si deciderà di alzare il tasso dello 0,25%. Finora l'obiettivo della Fed è quello di raggiungere l'intervallo 4,75-5,00%, e se in autunno i mercati si aspettavano che questo livello sarebbe stato raggiunto a febbraio-marzo, ora la previsione è diversa, sono attesi 3 rialzi dello 0,25%: il primo è alla prossima riunione, e poi, a marzo e maggio, dopodiché il ciclo di aumento sarà completato. Nella seconda metà dell'anno si prevedono due riduzioni consecutive dello 0,25%. Si tratta di una previsione meno aggressiva rispetto allo scorso autunno, per cui la domanda di dollaro è oggettivamente in diminuzione, in quanto la previsione del tasso è stata integrata nel dollaro nei mesi in cui il dollaro si stava rafforzando costantemente. A favore del cambiamento dello scenario in una forma più mite: inflazione più bassa, crescita dei salari e crescita del PIL nel 4° trimestre più forte del previsto; contro - il mercato del lavoro nel suo complesso, che non si è ancora ripreso dall'isteria Covid.

La volatilità del mercato valutario lunedì è stata minima, non ci si può aspettare altro, la bassa volatilità rimarrà bassa a seguito dei risultati della riunione della Fed.

EUR/USD

Giovedì la BCE annuncerà i cambiamenti nella politica monetaria, è prevista un aumento di 50 punti base, che è già totalmente considerato nell'attuale tasso di cambio dell'euro. Un aumento di altri 50 punti base è previsto anche per marzo. Se il capo della BCE Lagarde confermerà l'atteggiamento da falco, allora l'euro riceverà un impulso per continuare a crescere, ma fino a giovedì non ci si dovrebbe aspettare alcun movimento (a meno che, ovviamente, la Fed non sorprenderà mercoledì).

A favore di un'ulteriore crescita dell'euro, il fatto che la BCE abbia avviato il ciclo di aumento dopo la Fed e la Banca d'Inghilterra, il che significa che il ciclo di tagli dei tassi inizierà più tardi. Contro l'euro - il differenziale di rendimento, in quanto il valore massimo del tasso BCE è inferiore. Finché questa incertezza non sarà superata, i mercati non potranno scegliere lo scenario di un forte movimento dell'euro in una direzione o nell'altra.

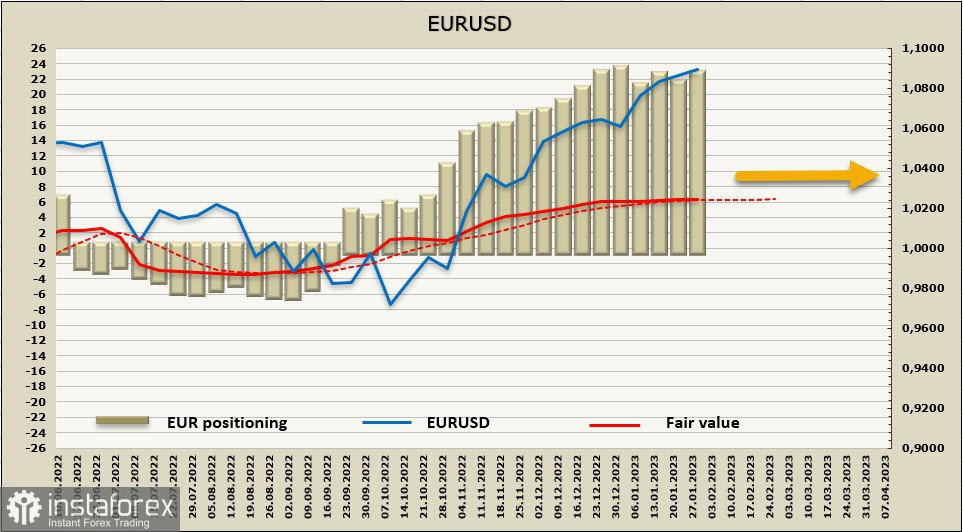

La posizione lunga netta sull'euro è di nuovo in aumento, variazione settimanale +1,159 miliardi, margine rialzista complessivo +18,283 miliardi. Il prezzo stimato, tuttavia, ha perso completamente slancio, il che non dà la possibilità di prevedere la direzione.

Come possiamo vedere il consolidamento si sta sviluppando al di sotto del livello tecnico di 1,0940. Per continuare a crescere serve un fattore scatenante sotto forma di ulteriore divergenza delle politiche monetarie di BCE e Fed. Le voci secondo cui la BCE potrebbe rallentare la crescita del tasso si sono già verificate, quindi qualsiasi certezza su questo tema fungerà da tale fattore. Se, secondo il mercato, l'atteggiamento da falco della BCE persiste, allora possiamo aspettarci che l'euro si consolidi al di sopra di 1.0940, e tenti di passare alla prossima area di resistenza 1.1185/1275. Se non seguiranno tali notizie, potrebbe esserci un ritorno a 1.0735/90.

GBP/USD

Giovedì prossimo anche la Banca d'Inghilterra annuncerà modifiche alla sua politica monetaria, con un aumento dei tassi previsto di 50 punti base, fino al 4%. Qui la previsione non è così certa, i mercati sono in dubbio tra 25 e 50 punti base, leggermente inclinati verso un aumento più aggressivo. A favore di quest'ultimo - pressione inflazionistica continua, crescita dei salari (6,41% annui a novembre) e previsioni più deboli per la profondità dell'imminente recessione. Le previsioni aggiornate dovrebbero inoltre mostrare un miglioramento delle prospettive economiche.

La previsione massima per il tasso della Banca d'Inghilterra è scesa dal 5,25% al 4,40%, il che riduce le aspettative rialziste per la sterlina.

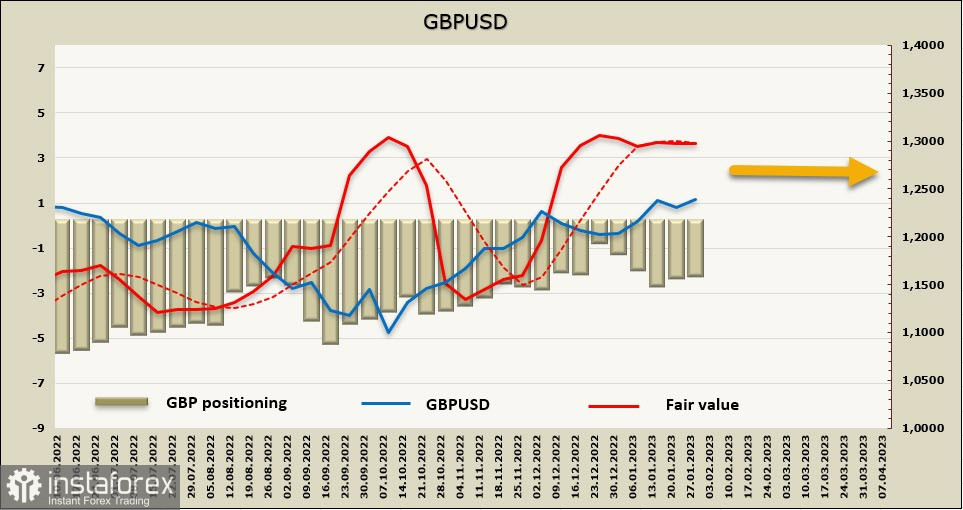

Il posizionamento speculativo su GBP è pressoché invariato, la posizione corta netta per la settimana è diminuita di soli 51 milioni, a -1,845 miliardi, il vantaggio ribassista rimane. Il prezzo stimato è praticamente caduto all'orizzonte, il che, come nel caso dell'euro, indica l'assenza di una direzione chiara.

La resistenza a 1.2444 difficilmente sarà superata, i rialzisti non hanno chiaramente forza di fare una svolta, poiché ci sono poche ragioni fondamentali per riprendere la crescita. Nei prossimi giorni, prevediamo che il consolidamento continui, il fattore scatenate sicuramente arriverà dagli Stati Uniti, dopo il riassunto della riunione della Fed di mercoledì e si intensificherà giovedì, dopo la riunione della Banca d'Inghilterra.