I dati pubblicati ieri negli Stati Uniti appaiono complessivamente negativi. La fiducia dei consumatori è scesa al minimo di sei mesi, l'indice delle aspettative commerciali del Conference Board è sceso al livello più basso dal 2011 e la percentuale di consumatori che ha affermato che ci sono "molte" opportunità di lavoro è scesa al livello più basso in oltre due anni.

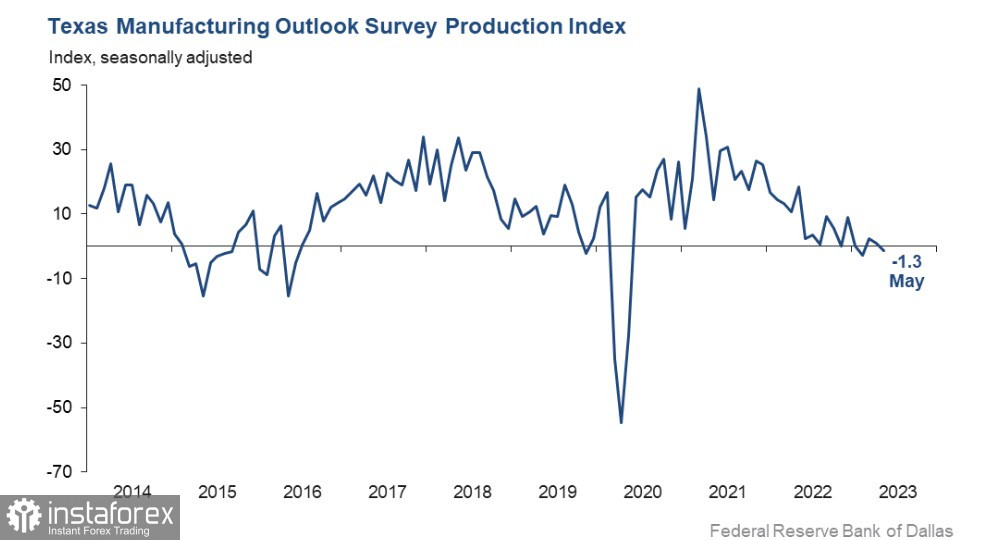

L'indice di attività economica nel settore manifatturiero di Dallas è peggiore delle aspettative (-29,1 punti rispetto ai -23,4 punti di aprile), l'indice di produzione è sceso a -1,3 punti, indicando una situazione di stallo, una tendenza che non si discosta dai precedenti rapporti pubblicati dalle altre filiali regionali della Federal Reserve.

La convinzione del rialzo dei tassi da parte della Federal Reserve a giugno sta aumentando sempre di più, i futures sui tassi indicano una probabilità del 63% per tale mossa secondo le quotazioni della mattina di mercoledì. Queste aspettative stanno sostenendo il dollaro.

Il prezzo del petrolio ha subito una brusca diminuzione, riflettendo due preoccupazioni contemporaneamente: la possibilità che l'OPEC+ non riesca a sostenere il prezzo del petrolio durante la riunione del 4 giugno e l'attesa generale di una riduzione della domanda di petrolio a seguito dei segnali di avvicinamento di una recessione globale.

I mercati azionari asiatici sono scesi sullo sfondo dei dati PMI dalla Cina che si sono rivelati più deboli del previsto. L'indice PMI manifatturiero cinese è sceso a 48,8 rispetto alla previsione di 49,5. Si tratta del valore più basso da dicembre 2022. Anche l'indice PMI dei servizi è diminuito più del previsto, e la diminuzione della domanda dalla Cina automaticamente attiva il meccanismo di crescita della domanda di asset difensivi.

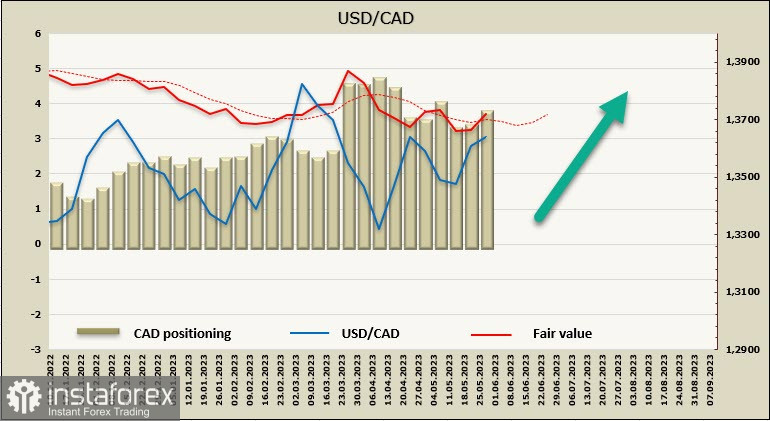

USD/CAD

Il dollaro canadese continua a rimanere in un range piuttosto ristretto senza alcun driver forte in grado di generare un movimento sostenuto in una direzione o nell'altra.

Il ripristino del mercato del lavoro in Canada è avvenuto in modo molto più rapido rispetto agli Stati Uniti, creando un contesto favorevole all'aumento dei salari e, di conseguenza, all'inflazione. Ciò suggerisce un altro aumento del tasso di giugno. Se la Federal Reserve dovesse prendere una pausa a giugno, ciò potrebbe consentire al dollaro canadese di rafforzarsi leggermente rispetto al dollaro statunitense, ma probabilmente non in modo significativo, poiché le aspettative si sposteranno poi verso il contrario, con l'attesa di un altro aumento dei tassi da parte della Federal Reserve e una pausa da parte della Banca del Canada.

La posizione speculativa sul dollaro canadese rimane ribassista, con una variazione settimanale di -405 milioni di dollari, e la posizione netta corta ha raggiunto -3,59 miliardi di dollari alla fine della settimana di riferimento. Il prezzo di liquidazione ha superato la media a lungo termine ed è orientato al rialzo, dando quindi un motivo di aspettarsi un tentativo di uscire dal range laterale verso l'alto.

La settimana scorsa ci aspettavamo un movimento verso il limite superiore del range 1.3770/90 per USD/CAD e, nel complesso, questa tendenza si sta sviluppando, ma l'impulso è troppo debole per generare un movimento evidenziato. Prevediamo che la crescita di USD/CAD continuerà, con l'obiettivo più vicino che rimane lo stesso, ossia il limite tecnico della figura "bandiera" a 1.3770/90, seguito dal massimo locale a 1.3860.

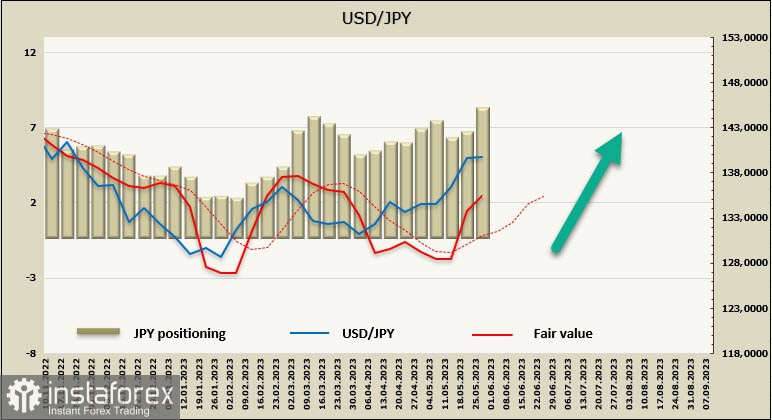

USD/JPY

La ripresa economica del Giappone rimane debole. La prima stima preliminare del PIL per il primo trimestre ha mostrato una crescita dello 0,4% (11,6% anno su anno), superando le previsioni, ma non garantisce ancora una crescita stabile.

L'indice dei prezzi al consumo core è aumentato del 3,4% ad aprile, superando la crescita di marzo. Tuttavia, la stabilità dell'inflazione è ancora incerta, poiché questa crescita è in gran parte dovuta all'aumento dei prezzi delle importazioni a causa della debolezza dello yen e non rappresenta una causa significativa per una reazione immediata da parte della Banca centrale giapponese.

Nel complesso, la Banca del Giappone continua a mantenere una posizione estremamente cauta a causa dell'alta incertezza. Non ci sono segnali di possibili azioni per la prossima riunione del 16 giugno, il che costituisce sicuramente un fattore ribassista per lo yen.

La posizione netta corta sullo yen ha ripreso a crescere, con una variazione settimanale di -1,337 miliardi di dollari, raggiungendo -7,275 miliardi di dollari. Il posizionamento rimane nettamente ribassista, con il prezzo di liquidazione al di sopra della media a lungo termine ed è orientato al rialzo.

Lo yen ha raggiunto il limite superiore del canale 140.80/141.00, ma l'impulso non era abbastanza forte per superarlo al primo tentativo. Tuttavia, la direzione generale rimane rialzista. Tecnicamente, è probabile un ritorno verso la metà del canale nell'area di supporto a 137.30/80, con conseguente inversione al rialzo. Il tentativo di un'ulteriore spinta sembra più probabile, rispetto a un pullback, con l'obiettivo che si sposta al livello tecnico 142.50.