L'argomento dello "shutdown" del governo americano, che è già diventato fastidioso, è passato in secondo piano dopo che il Congresso ha deciso il finanziamento temporaneo del governo fino al 17 novembre di quest'anno.

Negli ultimi giorni, sui mercati già abbondantemente carichi di negatività, è sorto il rischio della cessazione del finanziamento del governo americano, con tutti i problemi che ne derivano. Sebbene sia ormai diventato una farsa, gli investitori non hanno potuto fare a meno di reagire, seguendo una tradizione decennale: vendere in attesa di notizie negative e poi acquistare asset scontati. Allo stesso modo, sembra che andrà anche questa volta.

Oggi, lunedì, dopo una leggera correzione ribassista alla fine della settimana, i rendimenti dei titoli del Tesoro hanno ripreso a salire. Al centro dell'attenzione del mercato c'è nuovamente la questione della probabilità di un aumento dei tassi da parte della Fed e delle altre banche centrali mondiali. Notiamo che parliamo spesso della banca centrale americana non per particolare simpatia nei suoi confronti, ma perché il suo impatto sui mercati e sulle altre banche centrali globali è stato significativo in passato, e attualmente è semplicemente impossibile sottovalutarlo.

Oggi i partecipanti al mercato attendono i commenti del capo della Fed, Jerome Powell, e sperano in qualche indicazione sulle prospettive di aumento dei tassi di interesse. Ricordiamo che i dati sull'inflazione pubblicati venerdì hanno mostrato una diminuzione, ad eccezione dell'aumento dei redditi delle persone fisiche. I dati di un importante indicatore, l'indice dei prezzi delle spese per consumo personale (PCE), hanno mostrato una maggiore diminuzione del tasso di crescita mensile e una caduta su base annua in linea con le previsioni del consenso. Ecco perché gli investitori saranno interessati alla reazione di Powell a queste notizie. Dirà qualcosa sull'inflazione e quindi sulla possibile crescita dei tassi o no.

Secondo l'andamento dei futures sui principali indici azionari americani e l'inizio positivo del trading in Europa, la settimana inizierà con il recupero della domanda di asset rischiosi. È probabile che il sentimento positivo generale, così come la possibile assenza nel discorso di Powell del tema dei tassi di interesse, possano causare un'inversione verso il basso dei rendimenti dei titoli del Tesoro e un indebolimento del dollaro americano.

Riteniamo che relegando in secondo piano il tema dello "shutdown" ed elaborando tutta la negatività che si è riversata sui mercati alla fine di settembre, tutto questo farà sì che ottobre inizi su una nota positiva. Un altro fattore importante è l'inizio del quarto trimestre, che potrebbe essere positivo per la domanda di azioni. Se i dati sull'inflazione dei consumatori negli Stati Uniti pubblicati questo mese mostreranno un rallentamento della crescita o addirittura una diminuzione, questo sarà, secondo noi, uno stimolo forte per la crescita della domanda di asset rischiosi e di obbligazioni governative, non solo negli Stati Uniti. In questa situazione, il dollaro rimarrà chiaramente sotto pressione.

Per quanto riguarda le negoziazioni di oggi, riteniamo che si assisterà a un indebolimento del dollaro sul mercato Forex. Ci aspettiamo movimenti più significativi all'inizio del trading negli Stati Uniti.

Previsioni per la giornata:

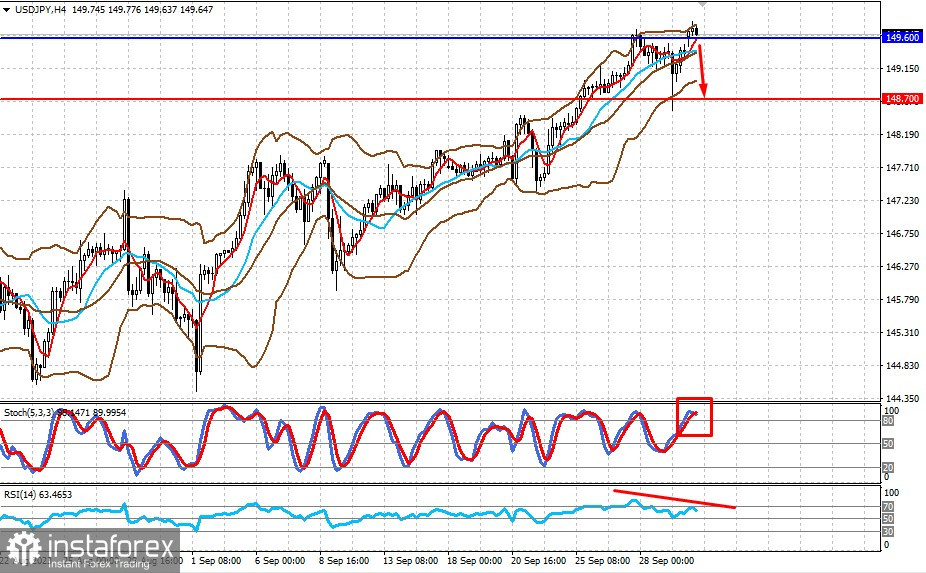

USD/JPY

La coppia, dopo aver raggiunto il massimo locale a 149.83, mostra una diminuzione del potenziale per ulteriori aumenti. Il miglioramento del sentimento di mercato, l'aumento della domanda di asset rischiosi potrebbero mettere sotto pressione la coppia, il cui ribasso si intensificherà al di sotto del livello 149.60. Su questa onda, potrebbe scendere fino al livello 148.70.

USD/CAD

Anche questa coppia mostra una diminuzione dell'andamento rialzista. La ripresa dei prezzi del petrolio grezzo e un possibile indebolimento del dollaro americano potrebbero portare a un calo della coppia fino al livello 1,3490 dopo una discesa al di sotto del livello 1,3565.