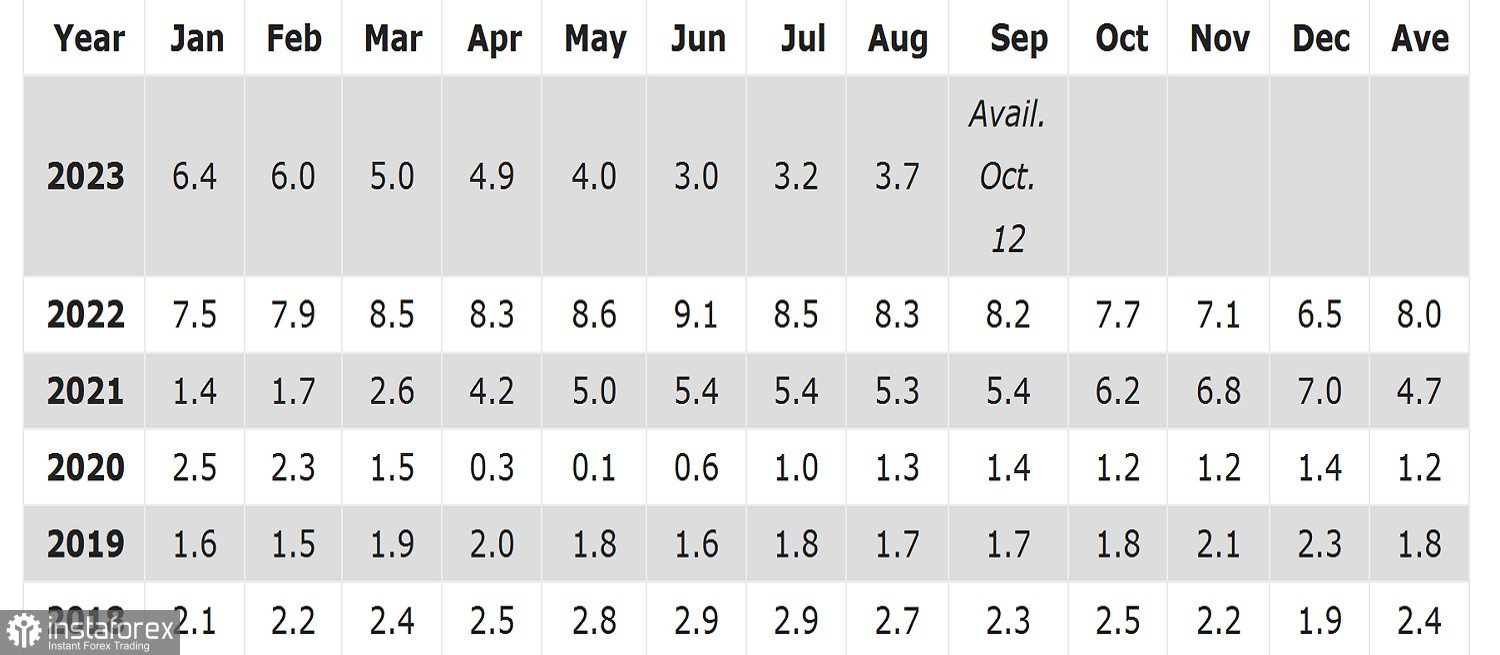

L'immagine qui sotto rappresenta una tabella mensile dell'inflazione dal 2018 al 2023.

Nel gennaio 2021, l'inflazione era moderata all'1,4%, significativamente al di sotto del target del 2% della Federal Reserve. Il primo picco di inflazione è avvenuto nel marzo 2021. L'inflazione è salita al 2,6%. Nel mese successivo è salita al 4,2%, e al 5% a maggio, raggiungendo il 7% entro dicembre 2021. Dove era la Federal Reserve in quel momento e perché non ha intrapreso azioni aggiuntive che almeno avrebbero rallentato questa crescita?

È superfluo dire che all'epoca l'inflazione era già all'8,5%. La Fed aveva più che sufficiente tempo per avviare un programma di riduzione dell'inflazione, e se l'avesse fatto, l'America non si troverebbe ora nella situazione con cui si confronta. Ora la Fed vuole mantenere i tassi elevati più a lungo, invece di aumentarli prima. E probabilmente avrebbero evitato il dilemma che gli americani e il dollaro stanno affrontando ora.

Questo riguarda l'America. Per quanto riguarda il mondo, la quota di dollari USA nelle riserve valutarie globali, presentata al Fondo Monetario Internazionale nel secondo trimestre, è stata del 58,9%. E rispetto ai primi tre mesi, non è cambiata.

La domanda di dollari USA nel secondo trimestre è aumentata dell'0,8% a 6,576$ trilioni, ma è diminuita dell'1% rispetto all'anno precedente.

La quota dell'euro nel secondo trimestre è salita al 19,9% dal 19,8% nei trimestri precedenti. La domanda di euro nel trimestre è aumentata dell'1% ed ha aggiunto il 2% rispetto all'anno precedente.

Il dollaro rimane la valuta dominante nel finanziamento internazionale. La sua quota nelle transazioni valutarie over-the-counter rimane stabile.

Tuttavia, la quota del dollaro nelle riserve valutarie ha la tendenza a diminuire gradualmente. Negli ultimi 20 anni è diminuita di oltre 10 punti percentuali.

Questo spostamento è stato causato dal passaggio ad altre valute dei mercati sviluppati, come l'euro, la sterlina britannica, il dollaro canadese e il dollaro australiano.

Anche lo yuan cinese ha ottenuto parte delle riserve, sebbene da una base molto bassa.

C'è anche un alto rischio per il dollaro che potrebbe minacciare la sua dominanza. Le riserve globali, espresse in dollari americani, rappresentano gli attivi delle banche centrali detenuti in diverse valute e utilizzati parzialmente per sostenere i loro obblighi.

Le banche centrali talvolta utilizzano le riserve per sostenere le proprie valute.

Nel secondo trimestre, l'indice del dollaro è aumentato del 3,1%, riprendendosi dopo la caduta dello 0,9% nel primo trimestre.

Nel quarto trimestre del 2022, l'indice del dollaro è diminuito del 7,7%.

Secondo il Fondo Monetario Internazionale, nel secondo trimestre le riserve mondiali totali sono aumentate a 12,055$ trilioni rispetto a 12,028$ trilioni nel primo trimestre. Nel quarto trimestre del 2021, le riserve hanno raggiunto il record di 12,92$ trilioni.

La quota dello yuan cinese nel secondo trimestre nelle riserve valutarie è scesa al 2,4%, circa dal 2,6% nel primo trimestre. Un anno fa questa quota era del 2,8%. In termini assoluti, le riserve delle banche centrali in yuan sono diminuite di quasi il 5% a 274,10$ miliardi.

Il FMI ha iniziato a monitorare la quota dello yuan dal 2017.

La quota dello yen giapponese nel trimestre precedente è rimasta stabile al 5,4%, rispetto al 5,5% nei primi tre mesi del 2023. In termini di dollari, le riserve in yen sono scese dell'1,2% a 602,86$ miliardi.