Il presidente della Federal Reserve, Jerome Powell, parlerà giovedì davanti al Club Economico di New York. Il discorso di Powell avrà luogo pochi giorni prima dell'inizio della settimana tranquilla in vista della riunione del FOMC del 1° novembre, quindi ciò che dirà potrebbe influenzare i prezzi di mercato al momento della presa di decisione.

Powell dovrà tenere conto di una serie di dati forti sull'economia statunitense ricevuti di recente. L'indice core dei prezzi al consumo sta mostrando segnali di ripresa da un breve periodo di calma nel contesto della recente forte inflazione del settore dei servizi primari. Il numero di posti di lavoro nel settore non agricolo è stato molto alto. Ed è il quinto trimestre consecutivo in cui la crescita del PIL supera le previsioni.

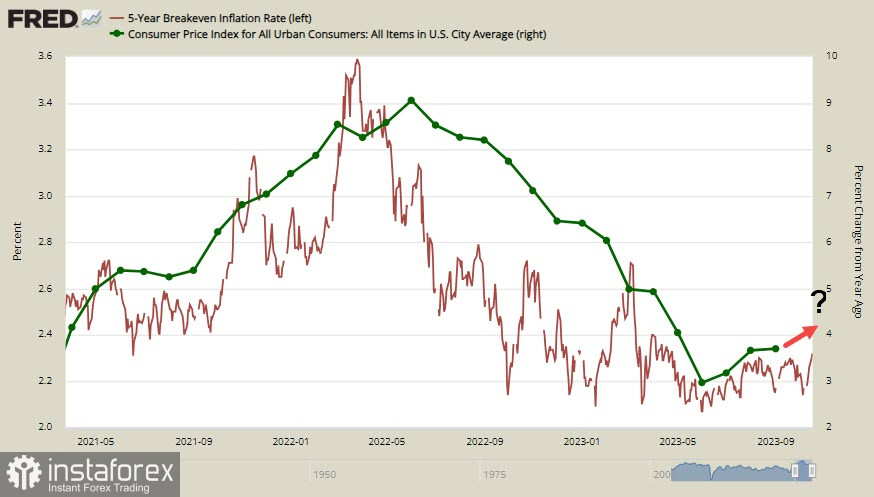

Ricordiamo che la stragrande maggioranza dei membri del FOMC ritiene che il rischio inflazionistico rimanga elevato. Questa posizione è stata mantenuta anche prima che i prezzi del petrolio aumentassero, il che significa che i rischi non calano. Le imprese vedono anche una minaccia di rallentamento della riduzione dell'inflazione o addirittura di una ripresa, come dimostra la dinamica del rendimento dei titoli TIPS a 5 anni, indicizzati all'inflazione, che alla chiusura di ieri è salito al 2,3%, ripetendo il massimo del 19 settembre.

Oggi l'attenzione principale è rivolta alla pubblicazione dell'indice dell'inflazione nell'area dell'euro; il rapporto potrebbe causare una maggiore volatilità.

USD/CAD

Il Canada ha aggiornato i dati sull'inflazione al consumo per settembre. L'indice complessivo è sceso dal 4% al 3,8% su base annua; l'indice core è sceso dal 3,3% al 2,8% su base annua. Ciononostante, le dinamiche sono positive, con un'inflazione più bassa che allenta la pressione sulla Banca del Canada e abbassa le aspettative sia per il livello di picco dei tassi nell'attuale ciclo di rialzi sia per la durata del periodo di tassi elevati.

La Banca del Canada si riunirà la prossima riunione il 25 ottobre, e c'è la possibilità che alcune delle dichiarazioni più rigorose possano essere attenuate. Le aspettative di mercato sono cambiate rapidamente: la probabilità di un aumento del tasso è scesa dal 45% al 15%.

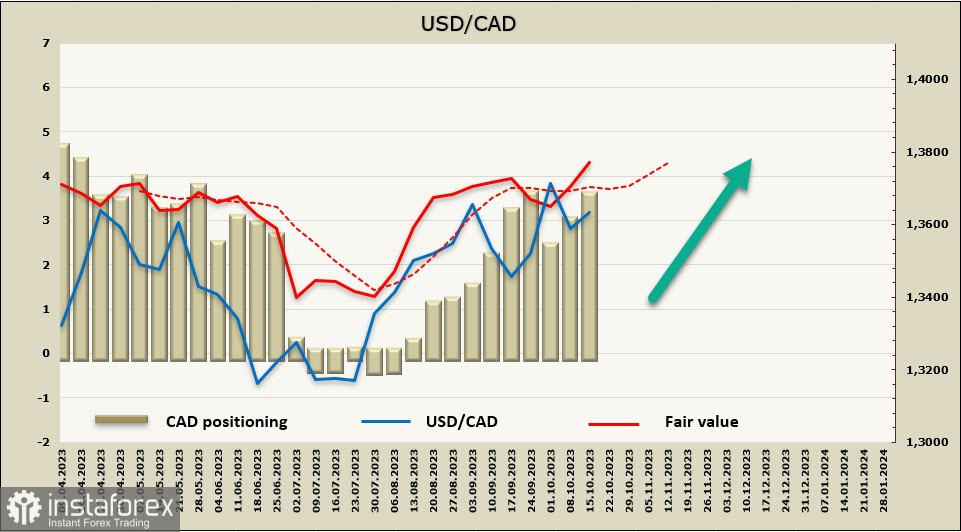

La posizione netta corta sul CAD è aumentata di 494 milioni durante la settimana relativa al rapporto, raggiungendo i -3.423 miliardi, che indica un posizionamento ribassista. Il prezzo di liquidazione è superiore alla media a lungo termine ed è orientato al rialzo.

Il cambio USD/CAD viene scambiato vicino al limite superiore del canale, consolidandosi appena sotto il massimo locale di 1,3784. Probabilmente, la crescita continuerà, con obiettivi vicini a 1.3784 e 1.3860, mentre il supporto si trova a 1.3550/70, ed è improbabile un calo verso questo livello.

USD/JPY

La situazione economica in Giappone è difficile, ma le tendenze non indicano un ulteriore peggioramento. La produzione industriale è in rosso quest'anno, il Consiglio dei Ministri valuta la situazione attuale come neutrale (indice della situazione attuale di Eco Watchers a settembre era a 49,9), e la politica della Banca del Giappone nel prossimo futuro sarà influenzata da una probabile rielezione di Fumio Kishida a capo del Partito Liberale Democratico (LDP). Se Kishida annuncia l'intenzione di candidarsi per un secondo mandato, le azioni potrebbero iniziare a gennaio, e tradizionalmente la Banca del Giappone evita ancora di apportare modifiche alla politica per non influenzare l'esito delle elezioni.

In altre parole, il complesso processo politico sta praticamente bloccando ogni azione della Banca del Giappone fino a gennaio, la politica dei tassi negativi non verrà fermata e persino comunicazioni in merito sono improbabili. Quindi, il principale fattore di svalutazione dello yen continuerà a influenzare per almeno altri tre mesi.

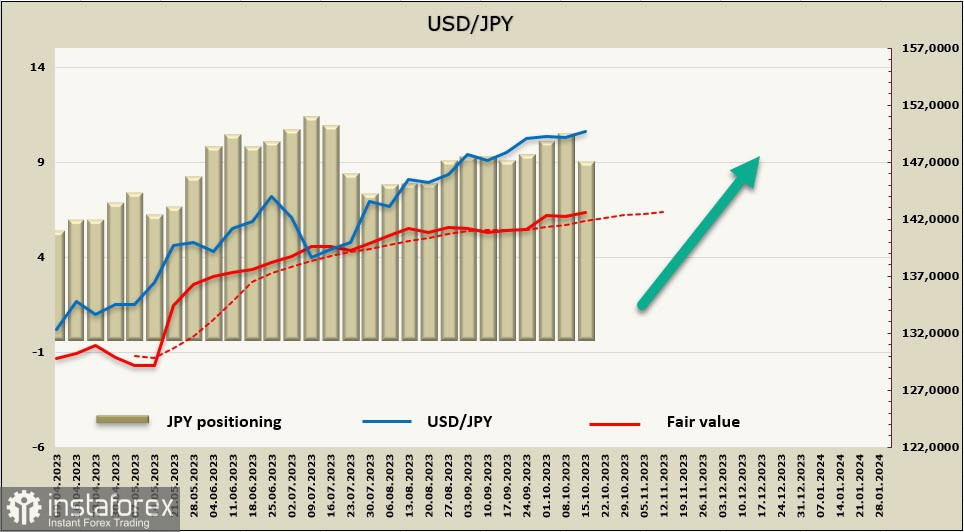

La posizione netta corta sul JPY si è ridotta di 1,2 miliardi durante la settimana, scendendo a -8,362 miliardi. Il posizionamento per lo yen è fortemente ribassista, il prezzo di liquidazione è superiore alla media a lungo termine ed è diretto al rialzo.

La minaccia di un calo del cambio USD/JPY continua a provenire non tanto da fattori fondamentali, ma piuttosto da un eventuale intervento valutario da parte del Ministero delle Finanze giapponese, che è preoccupato per il basso tasso di cambio della valuta, che fa aumentare il costo delle importazioni e supporta l'inflazione.

La minaccia di intervento aumenterà se diventa evidente che il rallentamento dell'inflazione avviene troppo lentamente; i dati di settembre verranno diffusi giovedì. Al momento, non ci sono motivi per aspettarsi un'inversione di tendenza dello yen al ribasso, il prezzo continua lentamente a muoversi verso il massimo di 151,91.