Venerdì sono arrivati una serie di dati negativi che indicano un graduale rallentamento del mercato degli Stati Uniti. L'indice di attività commerciale nel settore manifatturiero della Federal Reserve Bank di New York è sceso bruscamente a dicembre, passando da 9,1 a -14,5, con una riduzione dell'utilizzo delle capacità produttive. La crescita del settore manifatturiero a novembre è stata solo dello 0,2%, il che sembra chiaramente un arretramento dopo il -0,8% di ottobre.

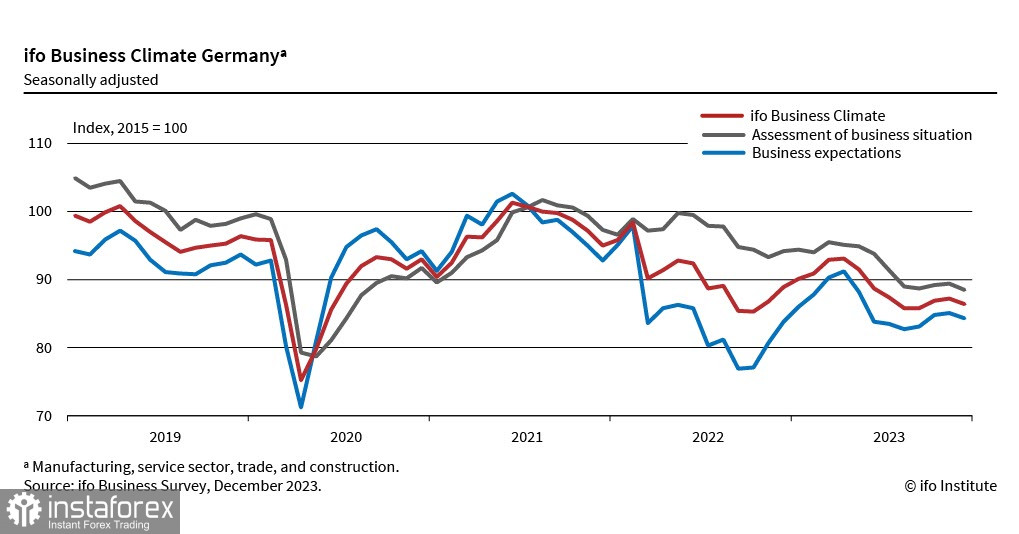

L'indice tedesco di fiducia delle imprese Ifo è diminuito a dicembre; le aziende valutano la situazione attuale nel settore manifatturiero come "decisamente peggiore", con una diminuzione anche nel settore commerciale e un calo ai minimi da settembre 2005 nel settore delle costruzioni. Ogni seconda azienda prevede ulteriori peggioramenti nei prossimi mesi. L'unico settore leggermente positivo è quello dei servizi.

Non si prevedono forti movimenti sul mercato dei cambi nella settimana prenatalizia.

EUR/USD

La BCE ha inoltre annunciato modifiche al programma di reinvestimento del PEPP per il 2024. La decisione era attesa a gennaio: la riduzione degli attuali livelli di reinvestimento da 18 a 7,5 miliardi al mese significa che nella seconda metà del prossimo anno la BCE reinvestirà più di 10 miliardi di euro al mese. Questa decisione è considerata accomodante, cioè dovrebbe contribuire a esercitare pressione sull'euro.

Dal punto di vista delle prospettive di allentamento della politica della BCE, si allinea con la Federal Reserve, naturalmente con le dovute eccezioni. La dipendenza dai dati ha maggior peso rispetto alla dipendenza dal tempo, il che rende difficile fare previsioni sui prossimi passi della BCE; l'attenzione principale sarà focalizzata sui nuovi dati sul mercato del lavoro. La previsione sull'inflazione per il 2024 è significativamente ridotta, con un'aspettativa del 2.7% (rispetto al precedente 3.2%).

Attualmente, le previsioni indicano un primo taglio dei tassi di interesse della BCE di 25 punti basi a giugno del 2024, successivo al primo taglio della Fed, il che dà all'euro l'opportunità almeno di non diventare negativo rispetto al dollaro.

Per quanto riguarda lo stato dell'economia, il capo della BCE Lagarde lo ha descritto come un periodo di crescita debole e leggermente negativa, principalmente a causa della contrazione del settore manifatturiero.

La coppia EUR/USD ha reagito ai risultati dell'incontro con la crescita, il che fa supporre ulteriori tentativi di pressione rialzista sulla coppia, ma non ci sono le basi per un rally.

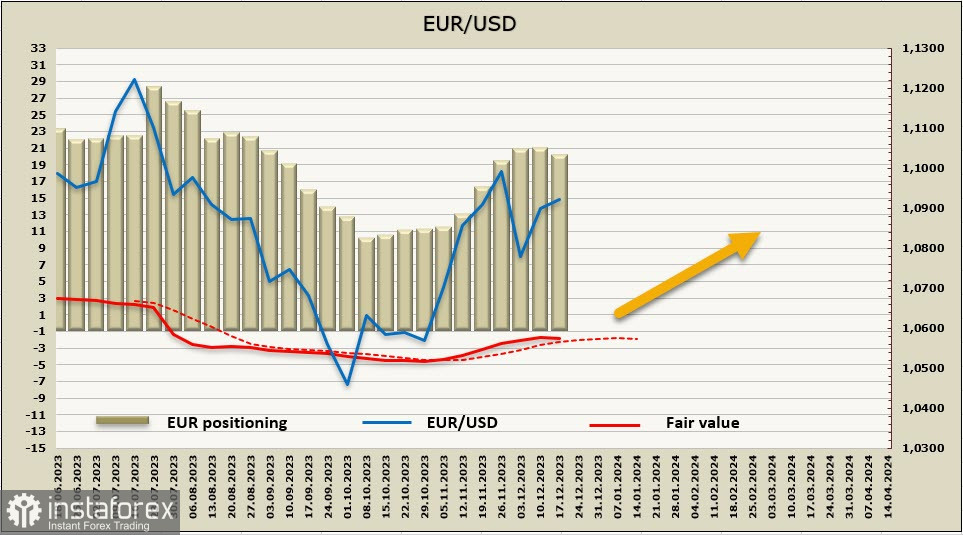

La posizione corta netta sull'euro è diminuita durante la settimana di riferimento di 686 milioni, a 19,878 miliardi, notevolmente al di sotto dei livelli estivi massimi, ma comunque la posizione sull'euro rimane rialzista. Il prezzo di liquidazione è superiore alla media a lungo termine, con tentativi di inversione al ribasso, ma la dinamica è debole.

L'EUR/USD ha tentato di riprendere la crescita, ma non è riuscito a superare la resistenza di 1,1018. Al momento, lo scenario più probabile è il consolidamento con un leggero margine rialzista. L'obiettivo è il limite superiore dell'intervallo orizzontale 1.1000/20, supporto 1.0810/30. Se l'euro supera la prima resistenza, il prossimo obiettivo è 1,1055/70.

GBP/USD

La scorsa settimana, la Banca d'Inghilterra, come previsto, ha lasciato invariato il tasso di riferimento al 5,25%. La distribuzione dei voti ha ripetuto la situazione della riunione di novembre: 6 membri hanno votato per una decisione invariata, mentre 3 membri hanno votato per un aumento di 25 punti base del tasso bancario.

La maggioranza ha giustificato la loro decisione affermando che, anche se alcuni dati chiave ricevuti dopo la riunione precedente erano negativi, hanno avuto un impatto limitato sulle previsioni per lo sviluppo futuro dell'economia e dell'inflazione. Inoltre, è stato sottolineato che è troppo presto per concludere che l'inflazione e la crescita salariale stiano diminuendo in modo stabile, quindi qualsiasi discussione su un possibile taglio dei tassi è prematura.

La Banca d'Inghilterra evidentemente mirava a impedire cambiamento delle aspettative sui tassi in direzione di un'inizio anticipato dell'allentamento, per evitare un allentamento troppo anticipato delle condizioni finanziarie, e sembra ci sia riuscita. I mercati hanno valutato i risultati dell'incontro come aggressivi; la sterlina ha ricevuto un leggero sostegno rispetto al dollaro, testando il massimo di 4 mesi.

Attualmente, l'economia del Regno Unito appare debole, l'inflazione si sta stabilizzando, e la domanda chiave è a quale livello si fermerà la crescita dei salari. Nel momento in cui emergeranno previsioni più o meno certe su questo criterio, è allora che si attendono i primi segnali della fine del periodo dei tassi elevati. Fino allora, la sterlina continuerà a godere di un vantaggio contro il dollaro.

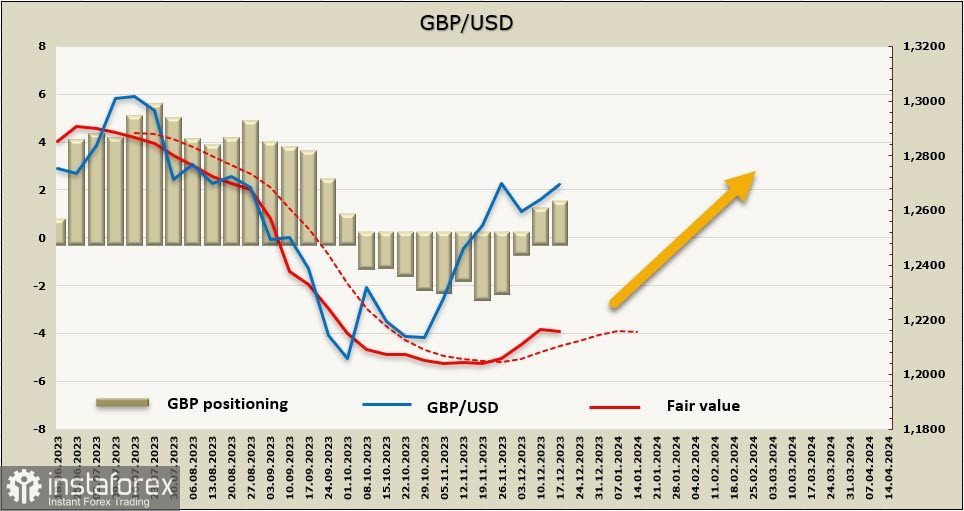

Nella settimana di riferimento, la posizione netta corta su GBP è aumentata di 776 milioni, raggiungendo 1.695 miliardi. Si osserva una dinamica positiva per la quarta settimana consecutiva, formando un margine rialzista, ma ancora debole. Il prezzo di liquidazione è al di sopra della media a lungo termine, il che dà motivo di aspettarsi la continuazione della crescita, ma non c'è una chiara direzione.

La sterlina ha tentato di salire dopo la riunione della Banca d'Inghilterra, superando la resistenza di 1,2730, ma non è riuscita a consolidarsi ai livelli raggiunti e a consolidare il proprio successo. L'obiettivo 1.2810/40 rimane rilevante, un tentativo di raggiungere il limite superiore del canale sembra abbastanza probabile, ma poiché la dinamica si è chiaramente indebolita, il consolidamento con un leggero vantaggio rialzista sembra uno scenario più probabile.