Ieri, la propensione al rischio è improvvisamente diminuita, con gli indici azionari che sono entrati in territorio negativo, i rendimenti sono scesi, mentre il dollaro statunitense ha recuperato leggermente le perdite dei giorni precedenti. Il rally che sembrava essere in procinto di formarsi dopo la riunione del FOMC della scorsa settimana si è arrestato.

I dati macroeconomici di mercoledì sono stati neutrali: l'inflazione nel Regno Unito è scesa inaspettatamente, la fiducia dei consumatori è in ripresa sia negli Stati Uniti che nell'Eurozona. Anche il portavoce della Fed, Harker, ha contribuito a cambiare le prospettive, avvertendo che molti fattori potrebbero ancora ostacolare un atterraggio morbido, e che le aspettative superano i dati in arrivo.

Tuttavia, la situazione non è cambiata radicalmente: i mercati si aspettano che la Federal Reserve inizi a tagliare i tassi per prima, mentre le altre banche centrali lo faranno con un certo ritardo, il che dovrebbe indebolire il dollaro. Al momento, non ci sono motivi per aspettarsi un deviazione da questo scenario.

USD/CAD

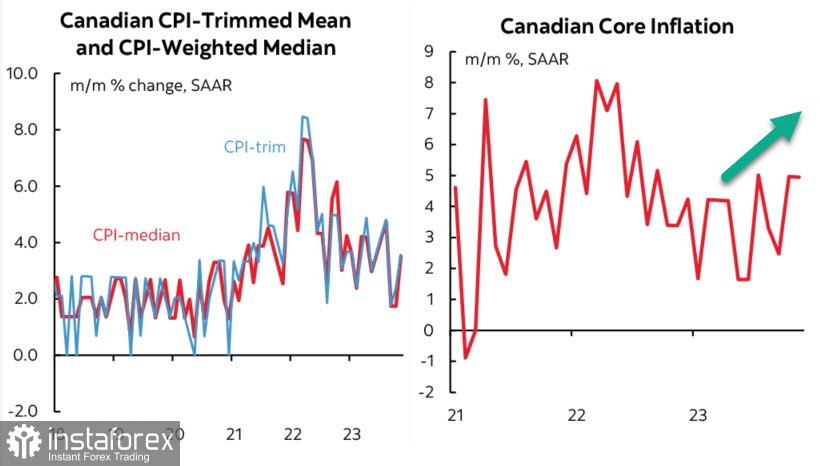

L'indice dei prezzi al consumo a novembre, anziché diminuire come previsto al 2,9% su base annua, è rimasto sorprendentemente al livello di ottobre al 3,1%, mentre l'indice core è addirittura aumentato dal 2,7% al 2,8%. L'inflazione in Canada, come è emerso, è incline non a diminuire, ma ad aumentare, e tale conclusione potrebbe indurre a riconsiderare le azioni della Banca del Canada e delle prospettive di mercato del dollaro canadese.

I mercati hanno reagito con un aumento del tasso di cambio del CAD, che si è rafforzato ai massimi dal mese di agosto. Da notare che i salari, se confrontati con l'inflazione, sono alti, addirittura troppo alti, poiché la produttività del lavoro sta diminuendo, e dato che un terzo dei lavoratori appartiene ai sindacati, una riduzione della crescita dei salari sarà molto difficile. Il settore dei servizi è stato il principale fattore dell'aumento sia dei prezzi che dei salari, mentre i prezzi dei prodotto hanno svolto un ruolo minore. Cosa succederà se i prezzi delle materie prime inizieranno ad aumentare? L'inflazione riprenderà a salire, il che renderà difficile per la Banca del Canada interrompere il ciclo di aumento dei tassi.

Dato che la Banca del Canada ha annunciato in precedenza che le discussioni sulla riduzione dei tassi sarebbero iniziate non prima che l'inflazione core mostri un calo costante per almeno diversi mesi, si può presumere che si siano create le condizioni favorevoli per ulteriore rafforzamento del dollaro canadese.

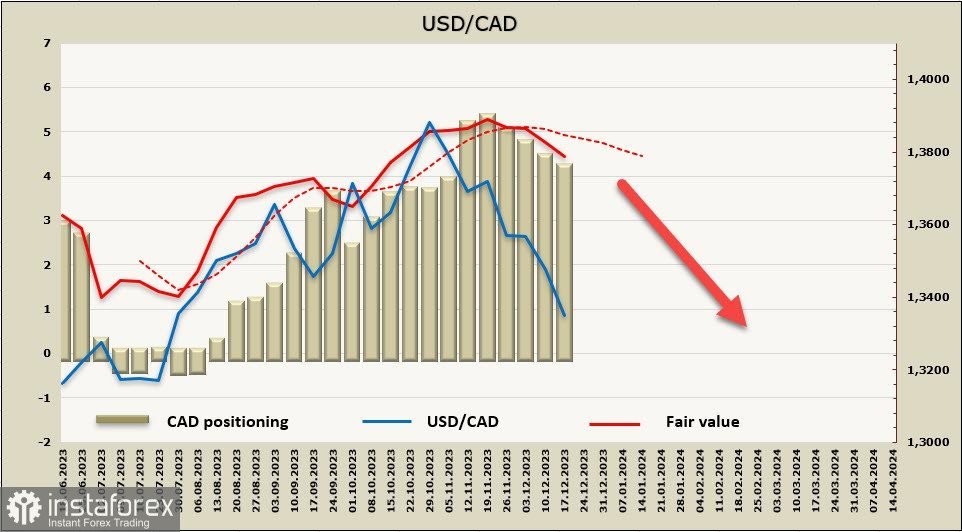

La posizione netta corta sul dollaro canadese si è ridotta di 191 milioni durante la settimana di riferimento, portandosi a -4,065 miliardi. Il posizionamento rimane ribassista, nonostante la riduzione della posizione corta per la quarta settimana consecutiva. Il prezzo di liquidazione è al di sotto della media mobile a lungo termine e continua a scendere.

La coppia USD/CAD ha superato il supporto di 1.3380/3400 e si è consolidata al di sotto. Le probabilità di un continuo calo sono elevate; la pausa natalizia e la crescente probabilità di una correzione tecnica potrebbero impedire al dollaro canadese di rafforzarsi. Un possibile balzo al rialzo incontrerà la resistenza a 1.3380/3400, dove le vendite potrebbero riprendere, l'obiettivo più vicino è il livello tecnico 1.3233, poi 1.3090.

USD/JPY

La Banca del Giappone, come previsto, ha mantenuto invariato il suo programma di allentamento quantitativo e qualitativo insieme alla politica di controllo della curva dei rendimenti. Il tasso ufficiale rimane al livello del -0,1%, e l'obiettivo di rendimento per i titoli di Stato decennali è intorno allo 0%, con un limite superiore del 1% come tasso di riferimento.

La Banca centrale giapponese non ha fornito alcuna indicazione sui piani di restrizione della politica nel 2024 e si è addirittura impegnata ad "adottare ulteriori misure di allentamento senza esitazione, se necessario". L'esito della riunione ha fugato parte del nervosismo emerso tra le voci secondo cui la Banca potrebbe prendere in considerazione l'idea di aumentare i tassi nella riunione di martedì.

La Fed è passata dalla modalità "dove fermarsi" alla modalità "quando è opportuno iniziare a ridurre i tassi", mentre la Banca del Giappone si sta preparando ad aumentarli. Questo contrasto al momento è la forza principale che continua a esercitare pressione sulla coppia USD/JPY, e lo farà ancora di più quando una delle due banche inizierà ad agire. La Banca del Giappone ha inoltre precisato di voler agire con estrema cautela e alzerà i tassi solo quando il mercato li avrà già completamente scontati. Di conseguenza, si prevede che il rafforzamento dello yen continuerà fino al raggiungimento del punto di equilibrio.

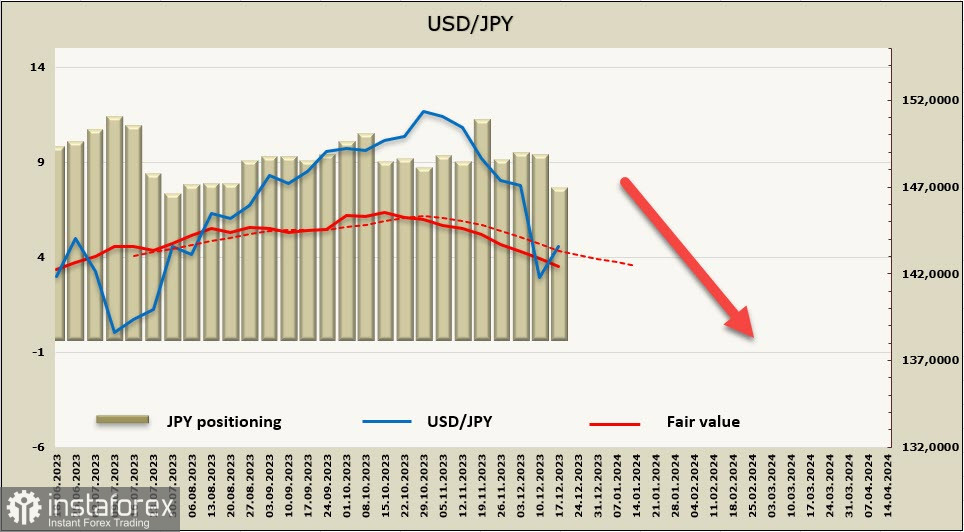

La posizione netta corta sullo yen si è ridotta di 1.943 miliardi durante la settimana di riferimento, la variazione più ampia tra le principali valute, a -6,972 miliardi. Il posizionamento sullo yen rimane ribassista, considerando il surplus accumulato durante molti mesi di indebolimento, tuttavia, la tendenza all'acquisto dello yen sta diventando sempre più evidente. Il prezzo di liquidazione è al di sotto della media mobile a lungo termine e continua a diminuire.

L'esito neutrale della riunione della Banca del Giappone, nella quale le voci su un possibile cambiamento dei tassi non si sono confermate, hanno consentito al dollaro di recuperare parte delle perdite contro lo yen. Tuttavia, la tendenza generale rimane invariata. Al momento la coppia si sta consolidando, dopodiché lo scenario più probabile sarà una ripresa del calo fino al recente minimo di 140,98, seguito dall'obiettivo di 139.40/80.