Questa settimana, martedì, i mercati americani hanno mantenuto il trend al rialzo, entrando nell'ultima settimana dell'anno con l'aspettativa che la Federal Reserve americana potrebbe iniziare a tagliare i tassi di interesse già a marzo.

I tre principali indici azionari americani sono saliti dopo le feste natalizie, con l'indice S&P 500 che ha aggiornato il suo livello massimo intraday, raggiunto per la prima volta a gennaio 2022. Tutti sono sulla buona strada per una significativa crescita mensile, trimestrale e annuale.

Le azioni delle aziende a grande capitalizzazione, sensibili alle variazioni dei tassi di interesse, così come le azioni nel settore della microelettronica, guidano questo trend.

Lo scorso venerdì, questi indici hanno registrato l'ottava settimana consecutiva di crescita, la serie di vittorie più lunga da anni, resa possibile dai dati economici che indicano un rallentamento dell'inflazione e un avvicinamento al target annuo medio della Federal Reserve del 2%.

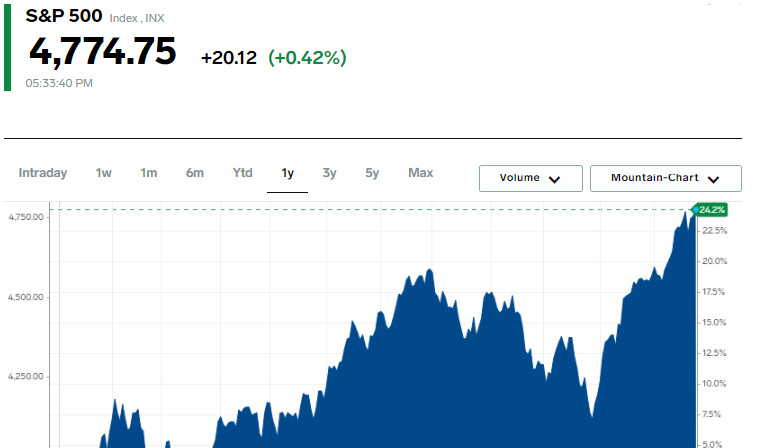

L'indice S&P 500 è sull'orlo della crescita trimestrale più significativa degli ultimi tre anni e a soli mezzo punto percentuale dal suo massimo storico, registrato a gennaio 2022. Se l'indice dovesse superare il livello di 4796,56, confermerebbe di essere entrato in una fase di mercato rialzista dopo aver raggiunto il punto più basso del mercato ribassista nel mese di ottobre 2022.

Il rally di otto settimane sul mercato azionario ha subito un'accelerazione due settimane fa, dopo che la Federal Reserve ha dato il segnale della fine del ciclo di aumento dei tassi, aprendo la porta a un potenziale taglio dei tassi nel 2024.

In base agli ultimi aggiornamenti dell'indicatore FedWatch di CME Group, gli investitori valutano come estremamente alta la probabilità di un taglio del tasso di interesse della Federal Reserve di 25 punti base a marzo, pari al 72,7%.

Il Dow Jones Industrial Average (.DJI) ha registrato una notevole crescita di 159,36 punti o lo 0,43%, raggiungendo il livello di 37.545,33. Anche l'indice S&P 500 (.SPX) è avanzato di 20,12 punti o dello 0,42%, a 4.774,75, mentre l'indice Nasdaq Composite (.IXIC) ha consolidato la sua posizione guadagnando 81,60 punti, pari allo 0,54%, chiudendo a 15.074,57.

La chiusura positiva della giornata è stata osservata in 11 i settori chiave dell'indice S&P 500.

Il settore energetico (.SPNY) ha registrato la crescita percentuale più significativa, alimentato dall'aumento dei prezzi del petrolio a causa delle crescenti preoccupazioni per le forniture legate alle tensioni in Medio Oriente. Questa tendenza si rafforza ulteriormente dall'ottimismo legato alle aspettative di un taglio dei tassi di interesse da parte della Federal Reserve, che, a sua volta, contribuisce ad aumentare le speranze di un aumento della domanda.

Le azioni della squadra di calcio del Manchester United sono balzate del 3,4% dopo la notizia dell'accordo del miliardario Jim Ratcliffe per l'acquisto del 25% delle azioni del club al prezzo di 33 dollari per azione.

Le azioni della società biotecnologica Gracell Biotechnologies (GRCL.O) sono cresciute del 60,3% dopo l'annuncio che AstraZeneca (AZN.L) intende acquisire questa società cinese per 1,2 miliardi di dollari.

Anche le azioni di Intel Corp (INTC.O) hanno registrato un forte guadagno del 5,2% in seguito alla notizia che il governo israeliano ha concesso una sovvenzione di 3,2 miliardi di dollari per un impianto da 25 miliardi di dollari pianificato per essere costruito nel sud di Israele.

Alla Borsa di New York, il numero di titoli in rialzo ha superato il numero di quelli in ribasso con un rapporto di 3,31 a 1, mentre al Nasdaq il rapporto è stato di 2,25 a 1 a favore delle azioni in crescita.

L'indice S&P 500 ha mostrato una notevole dinamica, raggiungendo 50 nuovi massimi di 52 settimane senza un singolo nuovo minimo, mentre l'indice Nasdaq Composite ha registrato 222 nuovi massimi e 48 nuovi minimi.

Il volume di scambi sulle borse americane è stato di 9,99 miliardi di azioni, inferiore alla media di 12,56 miliardi degli ultimi 20 giorni di negoziazione.

Il rendimento dei titoli del Tesoro USA a 10 anni è sceso al 3,895%, mentre il rendimento dei titoli del Tesoro a due anni è aumentato di 1,8 punti base al 4,3584%.

Il prezzo del petrolio negli Stati Uniti ha leggermente ridotto la precedente crescita, chiudendo in rialzo del 2,1% a 75,12$ al barile. Nel frattempo, il prezzo del petrolio Brent è salito del 2,01%, raggiungendo 80,66$ al barile.

L'indice del dollaro USA è sceso dello 0,17% a 101,47, quasi pari al minimo di cinque mesi di 101,42 registrato il venerdì precedente. Il dollaro debole ha contribuito al rafforzamento dell'euro del 0,3% a 1,104$.

Gli investitori continuano ad analizzare i dati pubblicati venerdì che hanno mostrato che a novembre i prezzi negli Stati Uniti sono diminuiti per la prima volta in oltre tre anni e mezzo, sottolineando la resilienza dell'economia americana.

L'inflazione negli Stati Uniti, misurata dall'indice dei prezzi per le spese per consumi personali (PCE), è scesa dello 0,1% il mese scorso.

Gli investitori azionari hanno reagito positivamente alle recenti dichiarazioni della Federal Reserve riguardo alle future politiche dei tassi di interesse. Dopo la riunione del 13 dicembre, la Fed ha indicato di essere vicina alla conclusione del ciclo di aumento dei tassi e potrebbe iniziare a ridurli l'anno prossimo.

Attualmente, secondo i dati dello strumento CME FedWatch, i mercati stimano una probabilità del 75% di un taglio dei tassi della Federal Reserve di 25 punti base a marzo, rispetto a una probabilità del solo 21% alla fine di novembre. I mercati prevedono inoltre una riduzione complessiva dei tassi di oltre 150 punti base nel corso dell'anno successivo.