Venerdì, il mercato azionario statunitense ha chiuso senza oscillazioni significative, rimanendo tra leggeri guadagni e perdite. Ciò è stato determinato da risultati finanziari contrastanti provenienti dalle banche e da notizie sull'inflazione, che hanno alimentato le aspettative degli investitori riguardo a un possibile taglio dei tassi da parte della Federal Reserve.

I dati più recenti mostrano una sorprendente diminuzione dei prezzi di produzione negli Stati Uniti nel mese di dicembre. Il calo dei prezzi dei generi alimentari e del gasolio, nonché la stabilità dei prezzi dei servizi, hanno sorpreso il mercato, soprattutto dopo le notizie sull'aumento dell'inflazione al consumo pubblicate il giorno prima.

Secondo lo strumento FedWatch del CME, la probabilità che la Federal Reserve tagli i tassi a marzo è ora del 79,5%, superiore al 73,2% della sessione precedente. Le notizie di venerdì hanno fatto crollare anche i rendimenti dei titoli del Tesoro, nonostante i recenti commenti dei funzionari della Fed sulla possibilità di un taglio dei tassi.

"L'indice dei prezzi alla produzione ci fornisce un quadro diverso rispetto all'indice dei prezzi al consumo", commenta la situazione Michael Green, capo stratega di Simplify Asset Management. "Indica che la Federal Reserve potrebbe avere più libertà nel decidere di abbassare i tassi di interesse. Per il mercato azionario, è fondamentale che i tassi non salgano troppo", aggiunge.

Quindi, le attuali dinamiche del mercato azionario e le notizie sull'inflazione creano una serie unica di circostanze per gli investitori. Da un lato c'è il rischio di conseguenze negative per alcune aziende, dall'altro c'è l'opportunità per la Federal Reserve di allentare la politica monetaria, il che potrebbe potenzialmente sostenere il mercato.

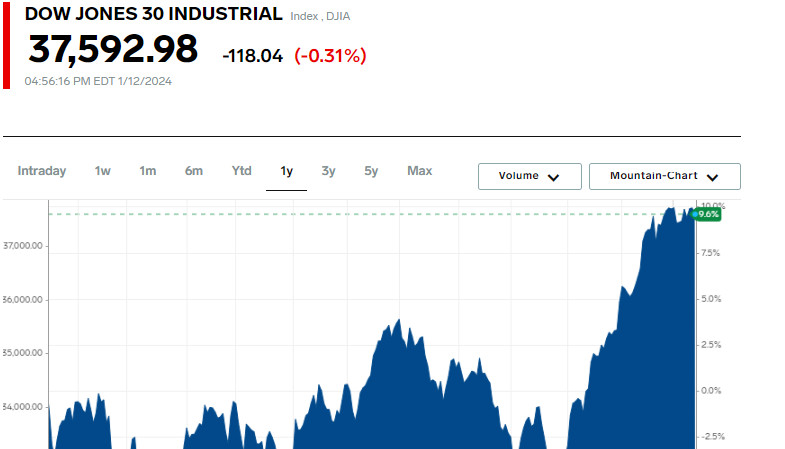

Il Dow Jones Industrial Average è sceso di 118,04 punti, in calo dello 0,31%, a 37.592,98. Nel frattempo, l'indice S&P 500 ha guadagnato 3,59 punti, o dello 0,08%, a 4.783,83, e il Nasdaq Composite è salito di un modesto 2,58 punti, o dello 0,02%, per chiudere a 14.972,76.

Nella settimana appena trascorsa, il Dow ha consolidato le sue posizioni dello 0,34%, lo S&P 500 è cresciuto dell'1,84%, e il Nasdaq è aumentato del 3,09%. Questo aumento dell'indice S&P è stato il più grande aumento settimanale dal mezzo di dicembre, e per il Nasdaq - dall'inizio di novembre.

Le azioni della Bank of America sono scese dell'1,06%, riflettendo un calo dell'utile trimestrale a fronte di spese di 3,7 miliardi di dollari. Anche le azioni Wells Fargo sono scese, in calo del 3,34%, dopo aver dichiarato di prevedere che il reddito da interessi netto scenderà dal 7% al 9% nel 2024.

Nel frattempo, le azioni di Citigroup sono aumentate dell'1,04% nonostante abbiano riportato una perdita nel quarto trimestre di 1,8 miliardi di dollari. La banca ha inoltre annunciato piani per ulteriori tagli di posti di lavoro.

JPMorgan Chase, d'altro canto, ha registrato un calo dello 0,73% nonostante abbia riportato profitti annuali record e previsioni per un reddito da interessi più elevato l'anno prossimo.

L'indice dei titoli bancari S&P 500 ha mostrato una diminuzione dell'1,26%, continuando la tendenza al ribasso dell'1,7% già osservata in precedenza.

Il principale colpo all'indice Dow Jones è stato inflitto dalla diminuzione delle azioni di UnitedHealth del 3,37%. Ciò è avvenuto dopo che l'azienda ha annunciato spese per servizi medici superiori alle aspettative, influenzando l'indice di circa 120 punti.

Anche le azioni di Delta Air Lines hanno subito una significativa diminuzione del 8,97%, causata dalla riduzione delle previsioni di utile annuale della compagnia aerea.

Tesla ha perso il 3,67% del suo valore dopo l'annuncio della riduzione dei prezzi dei nuovi modelli in Cina e dei piani per sospendere la produzione della maggior parte dei veicoli presso lo stabilimento di Berlino.

Il settore energetico ha mostrato una diminuzione del quasi 3% dalla fine di ottobre, mentre l'indice principale S&P 500 è cresciuto del 16%. Per l'intero 2023, l'indice di riferimento è aumentato del 24%, mentre il settore energetico è sceso del 4,8%, il secondo calo più grande tra i settori S&P 500 nell'ultimo anno.

La principale causa dell'indebolimento nel settore dell'energia è stato il significativo calo dei prezzi del petrolio. Gli investitori notano che il prezzo del petrolio negli Stati Uniti è diminuito di oltre il 20% dalla fine di settembre, raggiungendo circa 73 dollari al barile. Questa diminuzione è dovuta all'eccesso di offerta, in particolare negli Stati Uniti, e alle preoccupazioni per la diminuzione della domanda in Cina e in Europa.

Le eventuali crescenti tensioni in Medio Oriente e le iniziative dell'OPEC per regolare la produzione petrolifera rimangono fattori chiave che incidono sui prezzi del petrolio a breve termine.

Venerdì, il prezzo del petrolio statunitense è aumentato notevolmente del 4,5% e poi è aumentato di un altro 0,9% in seguito al dirottamento di diverse petroliere nel Mar Rosso. Ciò è avvenuto in seguito agli attacchi aerei e marittimi degli Stati Uniti e del Regno Unito contro obiettivi degli Houthi nello Yemen. Di conseguenza, le azioni del settore dell'energia hanno chiuso la giornata con un aumento dell'1,3%.

Secondo le previsioni della LSEG, il settore dell'energia potrebbe mostrare la maggiore diminuzione degli utili per il 2023 tra tutti i settori, pari a quasi il 26%. Tuttavia, ci si aspetta che i suoi ricavi dovrebbero crescere dell'1,6% nel 2024.

A Wall Street, il numero di azioni in aumento ha superato il numero di azioni in calo con un rapporto di 1,4 a 1. Invece, al Nasdaq la situazione è stata inversa, con un predominio delle azioni in calo su quelle in aumento con un rapporto di 1,1 a 1.

L'indice S&P ha registrato 37 nuovi massimi annuali e non ha fissato nuovi minimi, mentre il Nasdaq ha segnato 134 nuovi massimi e 86 nuovi minimi.

Il volume degli scambi sulle borse americane ha raggiunto i 10,57 miliardi di azioni, inferiore alla media di 12,06 miliardi per una sessione completa negli ultimi 20 giorni di trading. Ciò indica l'instabilità del sentimento del mercato e della dinamica della domanda e dell'offerta nel mercato azionario.