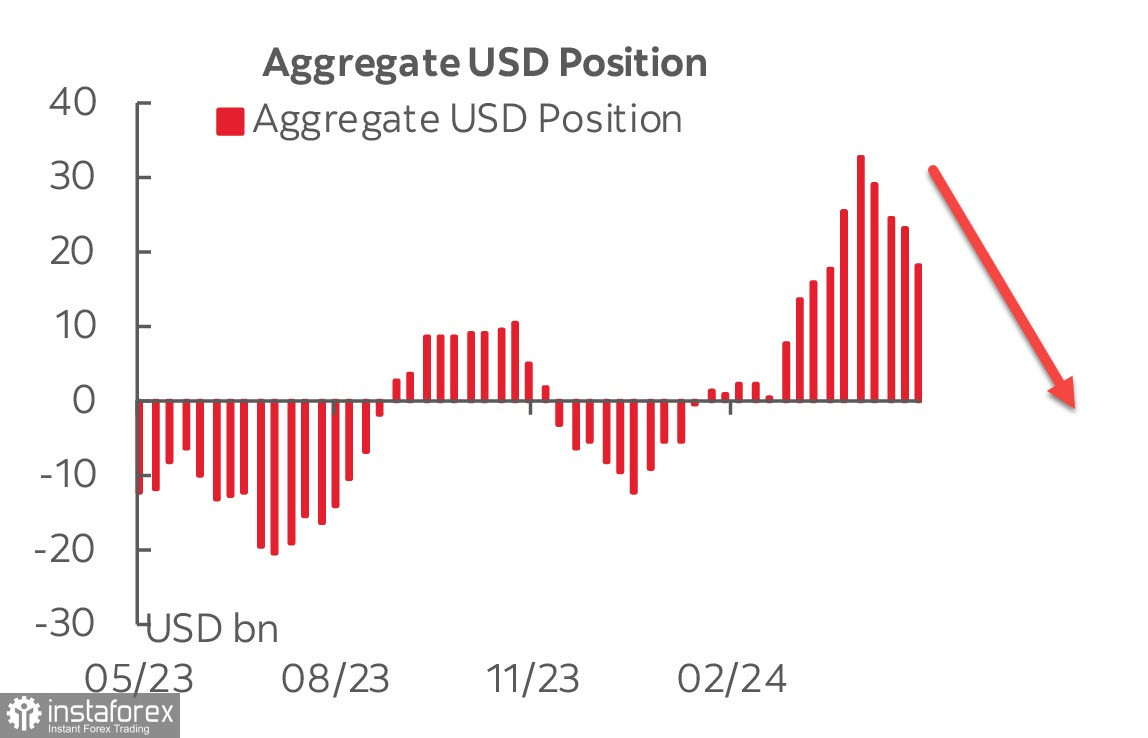

L'ultimo rapporto della CFTC pubblicato venerdì non ha riservato sorprese: la posizione lunga speculativa netta sul dollaro USA è in calo per la quarta settimana consecutiva.

La riduzione è stata di quasi 5 miliardi, portando la sovraponderazione rialzista complessiva a 18,3 miliardi. La sorpresa più grande è stata il ritmo di recupero della posizione lunga sull'euro (+3,3 miliardi) e sulla sterlina britannica (+1,66 miliardi). Notiamo anche la forte crescita della domanda di oro, l'aumento settimanale delle posizioni lunghe è di +7,4 miliardi e il vantaggio totale ha raggiunto i 55,6 miliardi. La crescente domanda di oro è un segno indiretto del calo dell'interesse per il dollaro.

Il principale motore delle variazioni della domanda di dollaro è la previsione del tasso della Fed, che influisce direttamente sui rendimenti. Le probabilità che la Fed decida di tagliare i tassi in estate sono sempre meno, inoltre i futures sul CME hanno già iniziato a spostare le previsioni sui tassi da settembre a novembre.

La spiegazione ovvia di ciò è che l'economia non si sta raffreddando quanto la Fed vorrebbe. I dati della scorsa settimana suggeriscono che la crescita economica è stabile, mentre l'inflazione sta scendendo in modo estremamente lento. Le richieste settimanali di disoccupazione mostrano che le aziende non stanno aumentando il ritmo dei licenziamenti, la crescita nel settore dei servizi e nel settore manifatturiero (PMI di S&P Global) è superiore al previsto e l'inflazione sta rallentando molto lentamente.

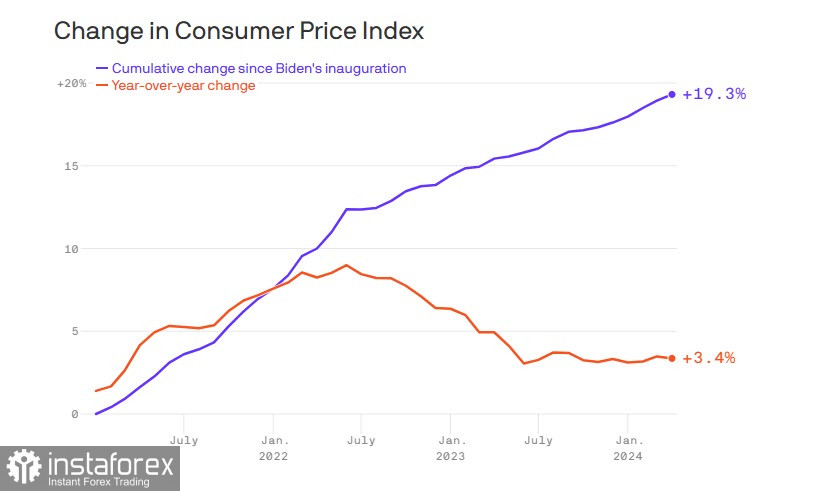

E con l'inflazione non tutto è così chiaro. Secondo le stime ufficiali del Bureau of Labor Statistics, l'inflazione ha rallentato drasticamente rispetto al picco del 9% registrato a metà del 2022. Ora è al 3,4%, che è sostanzialmente lo stesso del quarto di secolo dal 1983 al 2008. Ma l'inflazione viene calcolata su un periodo di 1 anno; se prendiamo un periodo più lungo, ad esempio, dall'inizio della presidenza di J. Biden, il quadro appare notevolmente più minaccioso.

Il presidente della Fed Jerome Powell e i suoi colleghi hanno sottolineato la necessità di ulteriori prove del fatto che l'inflazione sia su un percorso sostenibile verso l'obiettivo del 2% prima di tagliare il tasso di interesse di riferimento, che è stato al massimo di due decenni da luglio. Esso è su questa strada? Se prendiamo l'indicatore annuale, il calo è chiaramente rallentato nell'intervallo del 3,3-3,5%, ma se prendiamo l'indicatore quadriennale, come nel grafico sopra, non c'è alcun progresso.

Venerdì verrà pubblicato l'indice dei prezzi per le spese per i consumi personali, la crescita dovrebbe essere del 2,7% a/a e del 2,8% per l'indicatore di base. La pubblicazione di PCE potrebbe modificare la percezione generale della dinamica dell'inflazione e apportare modifiche alle previsioni. In apparenza, un'inflazione più elevata dovrebbe sostenere il dollaro poiché i rendimenti continuano a salire, ma ciò funzionerà solo se l'economia crescerà in modo sostenibile. A quanto pare, gli investitori stanno prendendo in considerazione la crescente minaccia della stagflazione, i crescenti rischi con l'avvicinarsi delle elezioni e un crescente deficit di bilancio, che richiederà di collocare 1,0-1,5 trilioni di dollari in obbligazioni nei prossimi mesi, cosa che sarà estremamente difficile da fare.

Il dollaro rimane sotto pressione nonostante i rendimenti più alti.