L'indice del dollaro è salito alla chiusura della scorsa settimana, spinto da un inaspettatamente forte indice PMI degli Stati Uniti di S&P Global, che ha contraddetto i segnali ribassisti derivanti dalla maggior parte degli altri dati economici recenti degli Stati Uniti. Tuttavia, lunedì mattina i fattori fondamentali hanno prevalso, e il dollaro ha ripreso la sua direzione verso il basso, puntando a un ulteriore indebolimento.

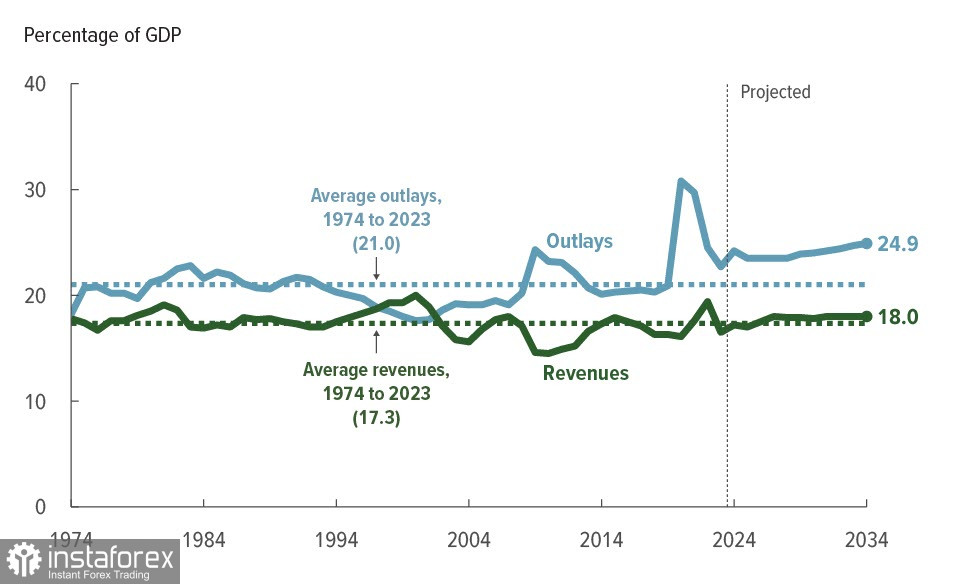

L'Ufficio di Bilancio del Congresso degli Stati Uniti (CBO) ha aumentato la previsione del deficit di bilancio per il 2024 al 6,7% del PIL rispetto al 5,3% di febbraio. Sebbene gran parte di questo aumento sia spiegato da fattori tecnici e temporanei, le prospettive a lungo termine del deficit strutturale rimangono altrettanto cupe. Una quota crescente delle spese pubbliche totali è costituita dai pagamenti netti di interessi, il che significa che la crescita del deficit è principalmente dovuta alle spese strutturali.

L'aumento dei pagamenti degli interessi è direttamente collegato al livello dei rendimenti dei Treasury (UST), poiché il tasso di interesse neutrale previsto dal mercato serve da indicatore per il rendimento delle obbligazioni a 10 anni. Le aspettative riguardo a quanto la Fed ridurrà il tasso nel ciclo attuale influenzano il livello del tasso neutrale e rappresentano un importante punto di riferimento per gli investimenti. I dati recenti sulla fiducia dei consumatori, le offerte di lavoro, il sentiment manifatturiero, le spese con carte di credito e vari indicatori del settore immobiliare indicano un rallentamento dell'attività economica negli Stati Uniti. Soprattutto, i dati sull'inflazione degli ultimi due mesi suggeriscono un ritorno alla tendenza disinflazionistica. Questo indebolimento dei dati, che si prevede continuerà nei prossimi mesi, dovrebbe essere sufficiente a giustificare una riduzione dei tassi da parte della Fed.

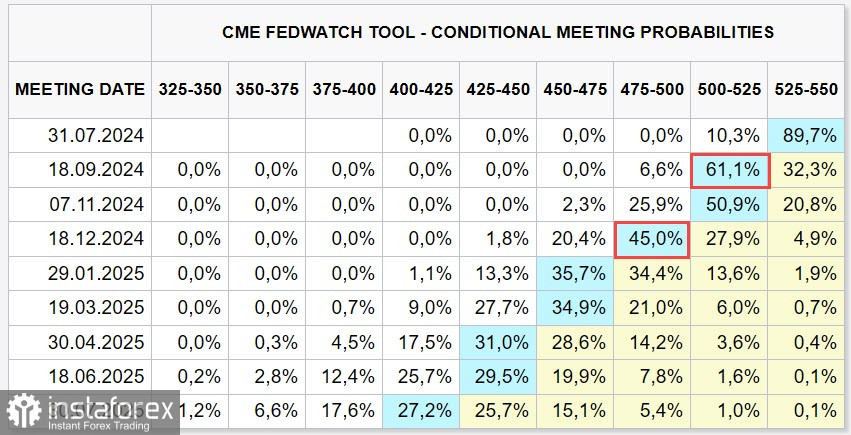

La Fed prevede solo una riduzione del tasso quest'anno (secondo il dot plot dell'ultimo meeting), mentre il mercato ne prevede due, a settembre e a dicembre.

L'andamento del rendimento e della domanda di dollari dipende da come cambiano le aspettative sul tasso neutrale. Se il mercato sarà convinto di una riduzione più rapida del tasso rispetto a quanto previsto dalla Fed, il dollaro scenderà; al contrario, se emergeranno dati che suggeriscono una riduzione più lenta del tasso da parte della Fed, con un rendimento quindi più alto, il dollaro salirà.

Il presidente della Fed di Chicago, Austan Goolsbee, ha dichiarato che con buoni dati sull'inflazione, simili a quelli di maggio, la Fed potrebbe iniziare a ridurre i tassi e ha avvertito delle conseguenze negative di una politica monetaria rigida. I commenti concilianti di Goolsbee confermano le aspettative del mercato che la Fed possa ridurre il tasso due volte quest'anno, nonostante il suo dot plot.

L'evento più importante della settimana sarà la pubblicazione del deflatore PCE di maggio, prevista per venerdì. Si prevede che scenderà dal 2,8% anno su anno al 2,6%. L'indice del dollaro ha mostrato una inversione ribassista lunedì e le vendite potrebbero continuare fino alla pubblicazione del PCE. Poiché il PCE dovrebbe mostrare un rallentamento delle pressioni inflazionistiche, la probabilità di vedere due riduzioni del tasso da parte della Fed quest'anno aumenterà.

Sempre venerdì inizieranno i dibattiti aperti tra Biden e Trump, che potrebbero avere effetti inaspettati a causa dei dubbi sulla capacità di Biden di mantenere la lucidità (almeno, di stare saldamente in piedi per 90 minuti e di non dimenticare le risposte preparate in anticipo).

Prevediamo che fino a venerdì la volatilità sarà bassa, poiché manca un chiaro driver di movimento. Il PCE permetterà di aggiustare le previsioni e, forse, di dare una direzione, ma nei prossimi giorni il trading rimarrà in un range per la maggior parte delle coppie di valute.