Gli indici azionari globali sono scesi in territorio negativo lunedì, con l'S&P che è calato di oltre l'1,5%, segnando il peggior calo giornaliero dall'inizio di agosto. Le azioni americane stanno scendendo dopo la pubblicazione di un debole rapporto dell'indice ISM manifatturiero. In tutto il mercato, si osserva un aumento della domanda di obbligazioni e di beni rifugio.

Il prezzo del petrolio è crollato bruscamente, con il Brent sceso a 72 dollari al barile, il livello più basso da dicembre dell'anno scorso. Le ragioni sono diverse e si sono combinate creando un effetto cumulativo: in Libia si prevede un aumento della produzione grazie a un accordo politico in arrivo, l'OPEC+ intende aumentare la produzione e negli Stati Uniti la minaccia di recessione è diventata più tangibile.

Oggi la Banca del Canada terrà un nuovo incontro sulla politica monetaria. Si prevede un taglio dei tassi di 25 punti base, il terzo nel ciclo di riduzioni iniziato in estate. Non sono attese modifiche al programma di inasprimento quantitativo. Questo taglio è già stato scontato nei prezzi e, se l'esito della riunione non si discosterà dalle previsioni, il mercato reagirà debolmente. Fino alla fine dell'anno, i mercati prevedono altri due tagli, a ottobre e dicembre, per un totale di 1,25% di riduzione, in linea con le aspettative per la Fed.

Cosa potrebbe cambiare queste previsioni? L'inflazione a luglio è scesa al 2,5%, e il trend appare stabile, rendendo giustificata la riduzione dei tassi da parte della BoC.

Tuttavia, la crescita reale dei salari sta accelerando mentre la produttività è in calo, e ci sono buone probabilità che vengano introdotti ulteriori stimoli in vista delle elezioni. Questo potrebbe aumentare nuovamente il rischio inflazionistico. Se il governatore della BoC, Tiff Macklem, durante la conferenza stampa esprimesse preoccupazioni su questo aspetto, i mercati potrebbero reagire riducendo le previsioni di ulteriori tagli ai tassi, il che potrebbe portare a un rafforzamento del dollaro canadese.

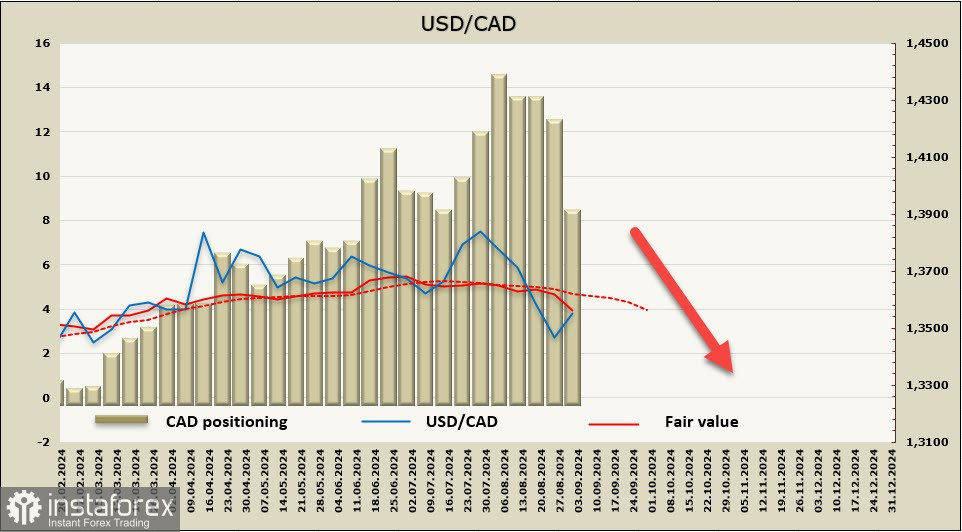

Le posizioni corte nette sul CAD si sono ridotte di 3,9 miliardi nella settimana di riferimento, scendendo a -8,18 miliardi, il secondo miglior risultato settimanale dopo l'euro. La riduzione delle posizioni corte si è accelerata, ma il posizionamento resta ancora ribassista. Il fair value è sceso, indicando una forte spinta ribassista.

La coppia USD/CAD, dopo una forte discesa, si è ritracciata verso la resistenza di 1.3555/85, che la settimana scorsa avevamo visto come una buona opportunità di vendita. Tuttavia, a causa del forte calo del prezzo del petrolio e dell'aumento della domanda di beni rifugio, questa convinzione è leggermente diminuita. Entro la fine della settimana ci saranno diversi eventi importanti – come il rapporto JOLT, l'indice ISM del settore servizi USA e i dati sui non farm payrolls – che potrebbero modificare le previsioni sui tassi della Fed. Pertanto, la probabilità che il pullback verso l'alto continui fino alla resistenza di 1.3587 è aumentata. Tuttavia, a lungo termine, prevediamo un'ulteriore discesa verso il livello di 1.3090.