L'inizio dinamico e imprevedibile della presidenza di Donald Trump continua a sorprendere e destabilizzare gli investitori. Le sue azioni repentine e aggressive, che possono essere paragonate a un elefante in una cristalleria, nascondono ancora molti colpi di scena. In un contesto così incerto, è impossibile prevedere le sue prossime mosse.

Le sue dichiarazioni sui dazi imposti a Canada e Messico sembrano più minacce che azioni concrete. Probabilmente, non ha mai avuto intenzione di modificarli, ma li utilizza come leva per ottenere concessioni economiche e migratorie. Allo stesso tempo, un aumento delle quote di importazione dalla Cina del 10% non è un cambiamento critico. Come già discusso in un articolo precedente, è plausibile che Trump stia usando i conflitti come strategia negoziale, seguendo il suo solito approccio da uomo d'affari: alzare la posta in gioco per ottenere ciò che vuole. Si può ipotizzare che tutte le sue minacce siano solo un gioco geopolitico, seppur estremamente rischioso.

Dopo l'attenuazione della retorica su Messico e Canada, il dollaro è finito sotto pressione, mentre l'oro ha ricevuto un nuovo impulso rialzista. E in questo caso, il motivo non è solo l'indebolimento del dollaro e la guerra commerciale tra USA e Cina, ma anche il coinvolgimento sempre più evidente degli Stati Uniti nella crisi mediorientale. Trump ha suggerito che Washington potrebbe assumere il controllo della Striscia di Gaza per gestire la ricostruzione, il che implica un coinvolgimento diretto nel conflitto. È improbabile che i palestinesi accettino questa situazione passivamente, il che potrebbe trascinare gli Stati Uniti in una guerra in Medio Oriente.

I mercati finanziari non possono ignorare questi eventi. Le banche centrali hanno ripreso ad acquistare oro fisico, spingendo i prezzi ai massimi storici. Sembra che nel prossimo futuro le quotazioni possano salire fino a 3.000 dollari l'oncia.

D'altra parte, il dollaro statunitense, precedentemente sostenuto dalla guerra commerciale di Trump, si trova ora sotto pressione a causa dell'incertezza sull'attuazione dei suoi piani economici. Un ulteriore fattore negativo per il dollaro è rappresentato dai dati del mercato del lavoro pubblicati ieri: il numero di offerte di lavoro è sceso bruscamente a 7,6 milioni a dicembre, rispetto agli 8,156 milioni di novembre (dato rivisto al rialzo). Gli investitori interpretano questo calo come un segnale di possibile raffreddamento del mercato del lavoro negli Stati Uniti. Se questa tendenza dovesse confermarsi, il dollaro potrebbe continuare a indebolirsi, mentre il mercato azionario potrebbe beneficiare di nuove aspettative di tagli dei tassi da parte della Fed entro l'estate.

Questa settimana, gli indicatori più importanti saranno: Rapporto ADP sull'occupazione nel settore privato (in uscita oggi) e Dati del Dipartimento del Lavoro USA (solitamente pubblicati il venerdì).

Secondo il consensus di mercato, si prevede un aumento di 148.000 nuovi posti di lavoro nel settore privato a gennaio, rispetto ai 122.000 di dicembre. Se il dato reale sarà allineato o superiore alle attese, il dollaro potrebbe ricevere un sostegno, e curiosamente, anche il mercato azionario potrebbe reagire positivamente, interpretandolo come un segnale di ripresa dell'economia statunitense dopo la precedente flessione.

Cosa aspettarsi oggi sui mercati?

Ritengo che gli indici azionari statunitensi continueranno a muoversi in una fase di consolidamento. L'oro potrebbe arrestare temporaneamente la sua crescita se i dati sul mercato del lavoro (ADP e Dipartimento del Lavoro USA) saranno migliori delle attese. L'indice ICE del dollaro statunitense probabilmente resterà nel range 107,00-110,00.

Previsioni del giorno:

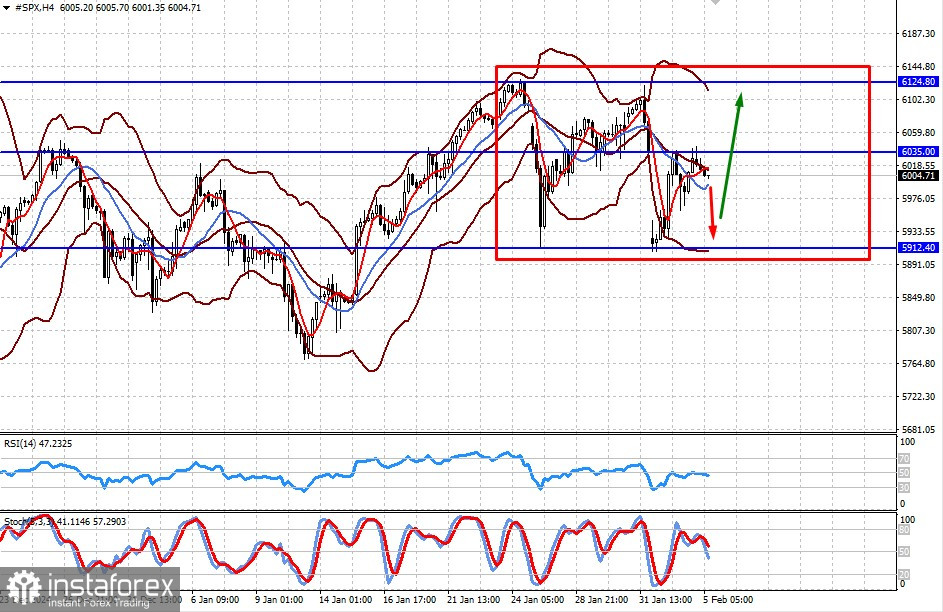

#SPX

Il CFD sul futures S&P 500 si muove all'interno del range 5912,40-6124,80. Esiste una probabilità di ribasso locale fino a 6124,80, se i dati ADP supereranno le aspettative.

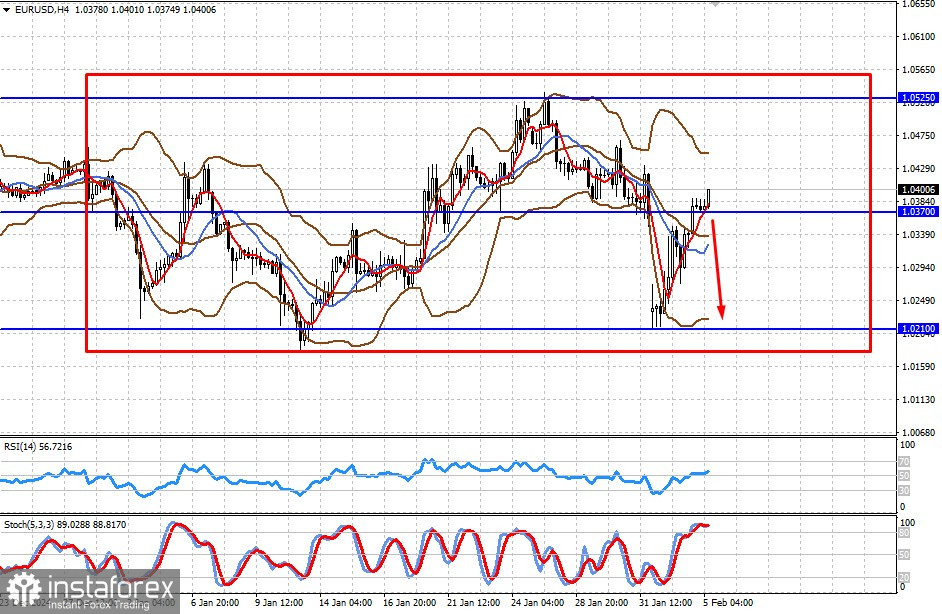

EUR/USD

La coppia sta oscillando in un ampio range tra 1,0210 e 1,0525. Se i dati ADP risulteranno superiori alle previsioni, è possibile un calo locale del cambio fino alla parte inferiore del range.