I futures sulle azioni europee e americane sono in calo a causa dell'incertezza e della pausa che i trader solitamente prendono prima della pubblicazione di dati macroeconomici importanti. Gli investitori rimangono cauti in attesa dei dati sull'occupazione negli Stati Uniti, che aiuteranno a definire il futuro andamento dei tassi d'interesse.

I futures sull'Euro Stoxx 50 sono scesi dello 0,3%, mentre i contratti futures sullo S&P 500 hanno perso lo 0,1%. Tuttavia, la crescita in Cina continentale ha portato i mercati asiatici a nuovi massimi, con l'indice Hang Seng Tech in rialzo del 2,9%.

I movimenti contrastanti sottolineano la mancanza di direzione chiara prima della pubblicazione del rapporto sull'occupazione non agricola USA, atteso oggi. Questo dato potrebbe temporaneamente distogliere l'attenzione dei trader dal dibattito sui dazi che ha scosso i mercati finanziari all'inizio della settimana. Dati deboli potrebbero rafforzare le aspettative di un ulteriore allentamento della politica monetaria da parte della Federal Reserve, ipotesi sempre più discussa da vari rappresentanti della banca centrale nelle ultime settimane.

Si prevede che il rapporto mostrerà una crescita dei posti di lavoro di 175.000 unità. Tuttavia, i dati pubblicati ieri sulle richieste iniziali di sussidi di disoccupazione hanno evidenziato un aumento, mentre la produttività del lavoro è risultata leggermente inferiore alle previsioni economiche. Oltre ai dati sull'occupazione, Wall Street oggi analizzerà attentamente anche il tasso di disoccupazione. Questa combinazione di dati sta creando un clima di tensione nei mercati finanziari, dove gli investitori anticipano possibili cambiamenti di politica monetaria.

Se il rallentamento dell'occupazione dovesse proseguire, la Federal Reserve potrebbe essere costretta a rivalutare le proprie strategie attuali. Il rapporto sull'occupazione è anche cruciale per l'inflazione, che rimane elevata. Il tasso di disoccupazione, previsto al 4,1%, sarà un indicatore chiave della solidità economica. Molti analisti ritengono che un eventuale aumento del tasso di disoccupazione potrebbe spingere la Fed a misure di stimolo economico.

Il presidente della Fed, Jerome Powell, ha recentemente dichiarato che i funzionari vogliono vedere progressi più evidenti nella lotta all'inflazione prima di prendere decisioni importanti. Attualmente, i trader continuano a prevedere un taglio dei tassi, anche se non prima della metà dell'anno. Nel frattempo, i rendimenti dei titoli del Tesoro hanno raggiunto i minimi del 2025 questa settimana.

Nei mercati asiatici, continua l'entusiasmo attorno al colosso DeepSeek. Xiaomi ha raggiunto un nuovo massimo storico, grazie al supporto di programmi di sussidi, mentre le azioni del produttore di auto BYD sono balzate del 20%, poiché i trader attendono aggiornamenti sulle nuove funzionalità di guida autonoma.

Lo yen giapponese si è indebolito rispetto al dollaro in vista dell'incontro tra il primo ministro giapponese Shigeru Ishiba e il presidente degli Stati Uniti Donald Trump.

Nei mercati delle materie prime, l'oro ha registrato un rimbalzo dopo la discesa dal massimo storico di giovedì. Anche il petrolio ha recuperato terreno dopo il calo della scorsa sessione, mentre Trump ha riaffermato il suo impegno a ridurre il prezzo del greggio, nonostante la sua intenzione di rafforzare le sanzioni contro l'Iran.

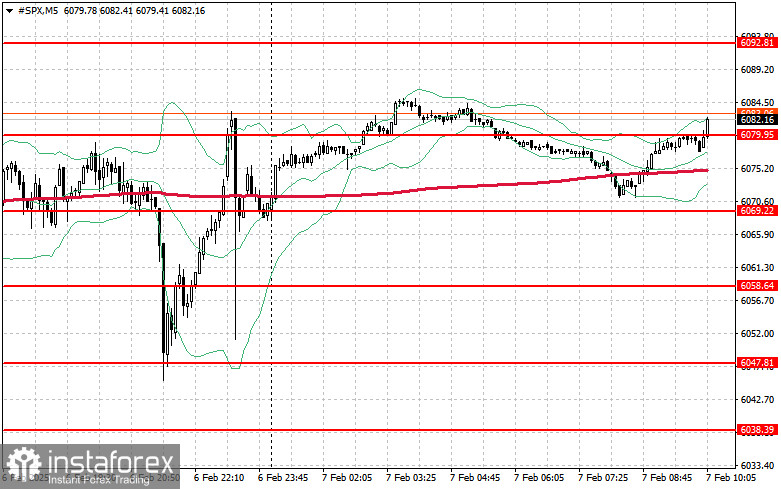

Per quanto riguarda l'analisi tecnica dell'indice S&P 500, la domanda rimane alta. L'obiettivo principale dei compratori per oggi sarà superare la resistenza chiave a 6079$. Questo consoliderebbe il trend rialzista, aprendo la strada verso il livello successivo di 6092$. Un altro livello cruciale per i rialzisti sarà 6107$, il cui superamento rafforzerebbe ulteriormente la posizione dei compratori. In caso di movimenti al ribasso, dovuti a un calo della propensione al rischio, il supporto chiave si trova a 6069$. Se questo livello dovesse cedere, l'indice potrebbe rapidamente scendere a 6058$, con una possibile estensione a 6047$.