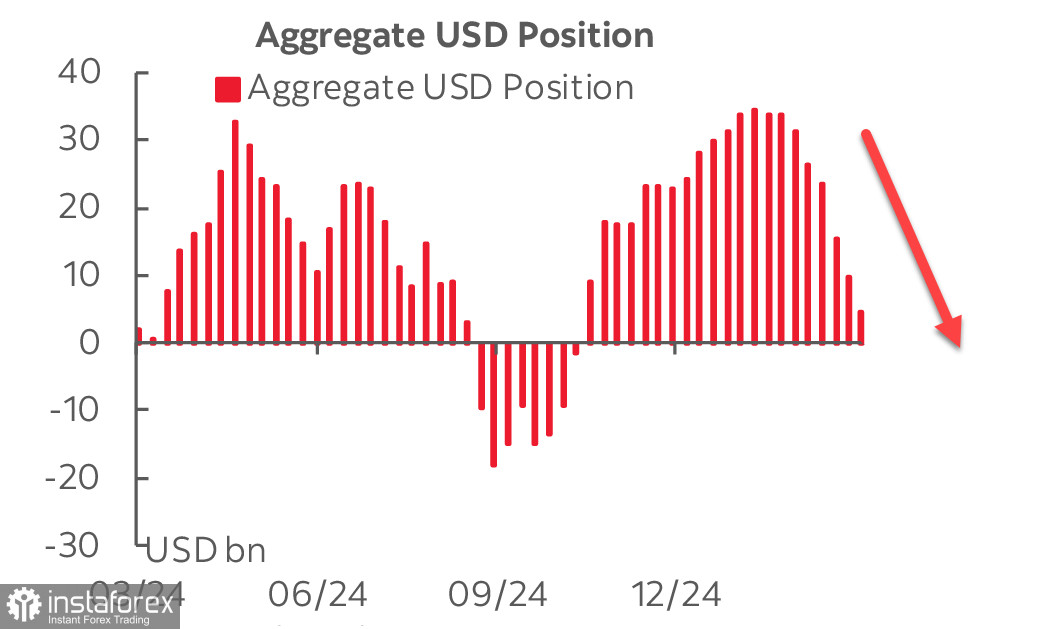

La vendita del dollaro non si arresta e il ritmo delle vendite non rallenta. Secondo il rapporto CFTC, la posizione netta lunga sul dollaro si è ridotta di ulteriori 4,6 miliardi durante la settimana, scendendo a 4,9 miliardi, il minimo delle ultime 21 settimane. Il principale beneficiario di questo calo è nuovamente l'euro, seguito dalla sterlina, mentre per le altre valute le variazioni sono minime.

L'indice Michigan Consumer Sentiment Index, pubblicato venerdì, ha mostrato un brusco calo del sentiment dei consumatori, scendendo di 6,8 punti a 57,9 punti – il valore più basso dai tempi della crisi del 2022. Se si considera che l'indice era già in calo a febbraio e gennaio, il calo totale in tre mesi ammonta a 16,1 punti, il declino più marcato da maggio 2020.

La minaccia di recessione è improvvisamente diventata attuale. Fino a poco tempo fa, l'economia statunitense cresceva a un ritmo sostenuto, con un aumento del 2,5% annuo nel quarto trimestre dello scorso anno. Tuttavia, l'indice GDPNow della Fed di Atlanta, che valuta la crescita del PIL nel trimestre in corso, indica ora un calo del 2,4%. Questo declino avviene nonostante le dichiarazioni del presidente della Fed, Jerome Powell, il quale ha affermato la scorsa settimana che l'economia statunitense stava crescendo a un ritmo sicuro. Il mercato ha reagito in modo estremamente negativo alle azioni decise di Trump in materia di politica tariffaria.

La Fed terrà un'altra riunione questa settimana e il mercato è convinto che questa volta il tasso d'interesse rimarrà invariato. Tuttavia, si prevede che la Fed effettuerà complessivamente tre tagli dei tassi entro la fine dell'anno. Allo stesso tempo, il mercato teme sia una recessione sia un aumento dell'inflazione. Le aspettative inflazionistiche a 12 mesi sono salite a marzo al 4,9%, il massimo da novembre 2022, mentre le aspettative a lungo termine sono aumentate dal 3,5% al 3,9%.

Il dollaro continua a essere sotto pressione, in particolare contro lo yen e le valute europee.

Il crollo del mercato azionario USA continua. Solo poche settimane fa si prevedeva un potenziale rialzo dell'indice S&P500 fino a 6220, ma la delusione per le azioni aggressive dell'amministrazione Trump in materia di politica tariffaria, la minaccia di recessione e contemporaneamente l'aumento dell'inflazione – ossia la minaccia della stagflazione – hanno improvvisamente peggiorato le previsioni.

La scorsa settimana, si ipotizzava che il calo dell'indice S&P500 fosse solo una correzione temporanea e potesse concludersi nell'area di supporto intorno a 5660, pur avvertendo del rischio di una discesa molto più profonda fino a 5270. Tuttavia, nel corso della settimana la situazione è peggiorata: l'indice S&P500 è sceso fino a 5503, il minimo da settembre, aumentando la probabilità di un ulteriore crollo. Lo scenario si sta facendo sempre più ribassista: un pullback potrebbe verificarsi intorno al livello di resistenza di 5770, dove potrebbe formarsi un nuovo impulso ribassista. Tuttavia, lo scenario principale prevede un'ulteriore discesa fino a 5090.