Fino a poco tempo fa, il dollaro sembrava intoccabile: un'ancora globale, un rifugio valutario, l'ultima parola della fiducia globale. Ma oggi, sempre più spesso, la retorica è diversa: rivalutazione, fatica, rischio. Gli investitori si ritirano dalle posizioni, gli analisti rivedono i modelli, poiché i problemi strutturali non possono più essere ignorati. Cerchiamo di capire cosa ha scatenato l'inversione nella percezione della principale valuta globale e perché molti ritengono che questo sia solo l'inizio di una vendita su larga scala del greenback.

Chi ha spinto giù il dollaro, Moody's o Washington?

Il collasso della fiducia valutaria non avviene mai in un solo giorno, né tantomeno inizia con un comunicato stampa di Moody's. Il dollaro ha iniziato ad indebolirsi molto prima di lunedì scorso, giorno in cui l'agenzia ha annunciato il declassamento del rating del credito statunitense.

Già all'inizio della primavera era chiaro che i mercati stavano perdendo la pazienza. I segnali erano ovunque: dal calo della domanda di obbligazioni statunitensi al deterioramento della dinamica del tasso di cambio rispetto alle valute chiave. Ma la vera erosione della fiducia è iniziata quando ci si è resi conto che la politica commerciale della Casa Bianca era di nuovo conflittuale, mentre la politica di bilancio era in un disfacimento incontrollato.

Il presidente Trump nelle ultime settimane ha fatto di tutto per sconvolgere un delicato equilibrio. I suoi annunci di imminenti tariffe contro i paesi che "non negoziano in buona fede" hanno causato tensioni anche tra gli alleati.

L'inasprimento del dialogo con l'Europa, la stagnazione dei negoziati con il Giappone, la perenne minaccia alla Cina – è questo lo sfondo su cui gli investitori hanno iniziato a non vedere più tutto rosa. Il mondo si è reso conto del fatto che l'economia USA non si muove verso la sostenibilità, ma verso un nuovo ciclo di decisioni politicamente motivate con prezzi elevati e bassa prevedibilità.

In tale contesto, il dollaro ha iniziato a diminuire, mentre le posizioni speculative su di esso si sviluppano in direzione short. Con il crescere dell'incertezza è divenuto evidente che il vecchio modello, in cui il dollaro automaticamente si rafforzava durante i periodi di turbolenza globale, non funziona più. La moneta ha iniziato a perdere la propria immunità. Ed è accaduto qualcosa che ha soltanto aggiunto benzina al fuoco.

Il declassamento del rating creditizio USA da parte di Moody's, annunciato nella tarda serata di venerdì, non era inatteso, ma si è rivelato devastante. Nei fatti, Moody's non ha detto nulla di nuovo al mercato, ma ha registrato ciò che gli analisti dicevano da tempo: il debito di 36 trilioni di dollari diventerà un problema sistemico, e i politici non hanno né una strategia né il desiderio di fermare il disfacimento. Moody's non ha fatto altro che dirlo ad alta voce, e il mercato, come spesso accade, ha fatto finta di sentirlo per la prima volta.

Lunedì, il dollaro è sceso contro lo yen dello 0,5%, a quota 144,665. Nella coppia con il franco svizzero , è sceso dello 0,6%, raggiungendo il livello di 0,8317. La stessa dinamica percentuale del greenback si è manifestata rispetto all'euro e alla sterlina, con una discesa, rispettivamente, a 1,1232 e 1,3355.

L'aspetto più rilevante non è però la portata della caduta, ma il suo carattere. Non è stato un lampo. È stata una capitolazione. L'Europa e l'Asia hanno dimostrato di non essere più disposte a sostenere il dollaro semplicemente perché "così si fa".

I commentatori di Wall Street hanno cercato di calmare gli animi, dicendo che è tutto temporaneo, e il mercato ha calcato la mano. Così, l'analista Mark Chandler ha definito il downgrade come "niente di nuovo", ammettendo però allo stesso tempo che l'America ha perso il controllo fiscale, e ora il mondo esterno reagisce sempre più con i soldi, e non con le parole. Gli acquisti si riducono, le coperture aumentano, la diversificazione accelera.

Allo stesso tempo, purtroppo, a Washington si sta discutendo un disegno di legge in materia di tagli fiscali radicali che potrebbe aumentare il già gigantesco debito di altri 3- 5 trilioni di dollari. Il Congresso è pronto a discuterne e i comitati chiave ad approvarlo. Per i mercati, la cosa sembra quasi una presa in giro: il rating è stato ribassato, ma il governo aggiunge debito, aspettandosi inoltre che il dollaro continuerà a godere di una fiducia incondizionata.

Il presidente della Fed di New York John Williams ha affermato che "non c'è alcun deflusso di massa dagli asset in dollari". Ma l'affermazione sembra più un tentativo di evitare il panico che il riflesso di una realtà calma. Il mondo esterno, a giudicare dai movimenti valutari, ha già iniziato le votazioni: il dollaro non è più un dogma.

Un segnale a parte è rappresentato dal discorso della Cina, che ha invitato gli Stati Uniti ad "adottare misure responsabili" per mantenere la stabilità finanziaria. Nel linguaggio diplomatico, ciò suona come un severo riferimento: se non inizi a controllare il tuo budget, nessuno considererà sicura la tua valuta. I mercati asiatici ed europei hanno risposto in maniera fredda, non con il panico, ma con il calcolo – e la cosa è molto più preoccupante.

Ecco la conclusione di questa prima fase: la vendita del dollaro non è iniziata lunedì, e certamente non si concluderà martedì. La decisione di Moody's ha solo rivelato ciò che stava già maturando sotto la superficie: accumulo di sfiducia, stanchezza dovuta all'incoerenza americana, irritazione per le minacce commerciali, stanchezza per il finanziamento del deficit degli altri.

È già in atto un cambiamento fondamentale. E se Washington non propone al mondo una nuova strategia di fiducia, la seconda fase potrebbe essere molto più profonda.

Perché il dollaro continuerà a scendere?

Se l'indebolimento del dollaro di ieri può essere attribuito all'impulso delle notizie, tutto ciò che soggiace a questo declino indica processi molto più fondamentali e preoccupanti.

Il vecchio riflesso dell'acquisto del dollaro sulla scia di qualsiasi crisi è sostituito da una nuova logica: quanto più gli Stati Uniti rimarcano la propria confusione fiscale e politica, tanto più gli investitori iniziano a cercare un'alternativa. Moody's ha solo indicato ciò che da lungo tempo maturava sul mercato. E non si tratta solo di sfiducia nei confronti della politica americana – è una revisione dell'idea stessa del dollaro come valuta sicura.

Gli investitori si ritirano senza panico, ma con freddi calcoli. Dopo il declassamento del rating USA, il tema della "vendita dell'America" è tornato all'ordine del giorno, non come rischio fondamentale, ma come strategia.

Stando ai dati della CFTC, le posizioni corte nette sul dollaro hanno raggiunto i 17,32 miliardi di dollari, una delle cifre più pronunciate degli ultimi due anni. L'indice del dollaro DXY è sceso di oltre il 10% rispetto ai massimi di gennaio, uno dei cali trimestrali più bruschi dall'inizio della pandemia. Tecnicamente, non è ancora un crollo. Ma, fondamentalmente, è un segnale che il mercato è pronto a una nuova fase di riequilibrio.

George Vessey, stratega valutario, afferma apertamente: "Ci sono tutte le possibilità per un ulteriore taglio dei tassi, puramente dal punto di vista della valutazione." Secondo l'analista, i livelli del dollaro di gennaio erano del 22% superiori alla media ventennale sull'indice. Ora l'indice supera ancora il benchmark di lungo periodo di circa il 10%, il che significa che il potenziale di ulteriore calo rimane sostanziale.

In altre parole, il dollaro ancora sembra costoso, e il mercato non è più disposto a pagare "caro" se ciò non garantisce più affidabilità.

Ma non si tratta solo del prezzo. Per decenni il dollaro ha beneficiato di un vantaggio sistemico: un'economia leader, un debito pubblico sostenibile e lo status di emittente di una valuta di riserva. Oggi questa costruzione è fallace in tutte e tre le direzioni.

L'economia USA rimane forte, ma la sua resilienza è compromessa dal deficit strutturale. Il debito nazionale di 36,2 trilioni di dollari non è solo una cifra, è uno stress collettivo che non può più essere ignorato. E lo status di valuta di riserva, come dimostra il comportamento degli investitori asiatici ed europei, non è più percepito come un dato indiscutibile.

Nelle parole l'amministrazione Trump ancora dimostra il proprio impegno per un dollaro forte. Il portavoce della Casa Bianca Kush Desai sottolinea: "Il presidente Trump ha ben chiarito che il dollaro americano rimane forte e potente come valuta di riserva mondiale".

Tuttavia, il mercato non vive di parole, ma di azioni. E le azioni della Casa Bianca, inclusa la riforma fiscale che potrebbe aggiungere dai 3 ai 5 trilioni di dollari di debito, dicono il contrario: la rotta per l'espansione fiscale non è solo continua, ma si sta intensificando.

Steve Englander, di Standard Chartered, esprime apertamente le sue preoccupazioni: "La storia dell'indebolimento del dollaro non è ancora finita". La sua tesi è semplice: nemmeno i recenti accordi commerciali, anche se leggermente ridotti, risolvono il problema principale della fiducia a lungo termine, che è stata minata. Gli investitori stanno iniziando a vedere il dollaro come un'asset da coprire, non come il nucleo del portafoglio. Si tratta di un cambiamento sistemico.

Il mercato si pone sempre più spesso la domanda: perché supportare il dollaro se questo non fornisce più diversificazione e non serve come difesa? Peter Vassallo di BNP Paribas osserva che il mondo detiene migliaia di miliardi di dollari in titoli e obbligazioni statunitensi, ma ora si chiede sempre più se vale la pena continuare.

"Se il dollaro non è più una valuta rifugio, dovremmo tenerlo in quantità così elevate?" - riassume. Non è una domanda retorica.

È importante capire che la vendita del greenback non è ancora diventata una valanga. L'analista Colin Graham afferma che l'equilibrio si sta spostando, ma non collassando. Le persone non si stanno ancora liberando in massa del dollaro, ma la situazione potrebbe cambiare.

Ora gli investitori hanno semplicemente smesso di accumulare posizioni in dollari, ed è un sintomo importante, soprattutto in un ambiente in cui l'inerzia era "comprare il dollaro in qualsiasi turbolenza".

Un altro fattore è la rivalutazione del rischio. Il dollaro per decenni ha permesso di mantenere gli asset USA senza preoccuparsi della componente monetaria. Ma mentre gli operatori iniziano a coprire le posizioni in dollari in modo più attivo, cresce anche la pressione sui mercati a termine. Con le attività estere negli Stati Uniti stimate in trilioni di dollari, anche delle minime mosse di copertura portano a delle vendite a catena.

La regione asiatica appare particolarmente vulnerabile. Taiwan, Corea del Sud, Singapore e Cina hanno tutti accumulato enormi saldi in dollari nel corso degli anni. E ora questi dollari diventano una fonte di rischio.

All'inizio di maggio, il tasso del dollaro di Taiwan è cresciuto in due giorni - ed è stato un segnale preoccupante: i mercati iniziano a "riconquistare" il possibile deprezzamento del greenback in anticipo.

L'analista Stephen Jen stima che i risparmi in dollari degli esportatori e degli investitori asiatici superano i 2,5 trilioni di dollari, un volume che crea il potenziale per un importante cambiamento a favore delle valute locali.

In tale contesto, anche coloro che credono ancora nella forza dell'economia americana stanno diventando più cauti. Come ammette Jack McIntyre: il settore del consumo USA rimane resiliente, e questo potrebbe sostenere temporaneamente il dollaro. Ma aggiunge: "Questa storia sembra più una ricerca di opportunità per vendere subito dollari in modo redditizio." È questa la formula chiave del momento attuale: nessuno sta suonando l'allarme, ma molti, la maggior parte, cercano una via d'uscita.

Il declassamento del rating, la crescita del deficit, il deflusso degli interessi, la crescente copertura e il cambiamento di percezione non significano un crollo del dollaro. Ma neanche una correzione.

È l'inizio di un lungo processo di rivalutazione del ruolo monetario e finanziario degli Stati Uniti nel mondo. E se nulla cambia nella politica e nel comportamento fiscale, i mercati potrebbero non attendere nuovi segnali. Ne hanno già ricevuti abbastanza.

Cosa si è rotto nel modello del dollaro?

Nei mercati finanziari, ci sono rari momenti in cui non cambia solo la tendenza, ma anche il linguaggio con cui si descrive la realtà. È arrivato uno di questi momenti.

Deutsche Bank, uno dei più antichi e rispettati operatori nel settore dell'analisi valutaria globale, ha pubblicamente ammesso all'inizio di questa settimana che il dollaro non rientra più nel quadro logico abituale. Se prima il suo comportamento era soggetto a fasi chiare - crescita con accelerazione dell'economia e crisi acuta - oggi questi modelli non funzionano.

George Saravelos, il capo stratega valutario della banca, definisce il tutto come "disapprovazione del budget in dollari". In questa frase c'è tutta l'essenza del momento.

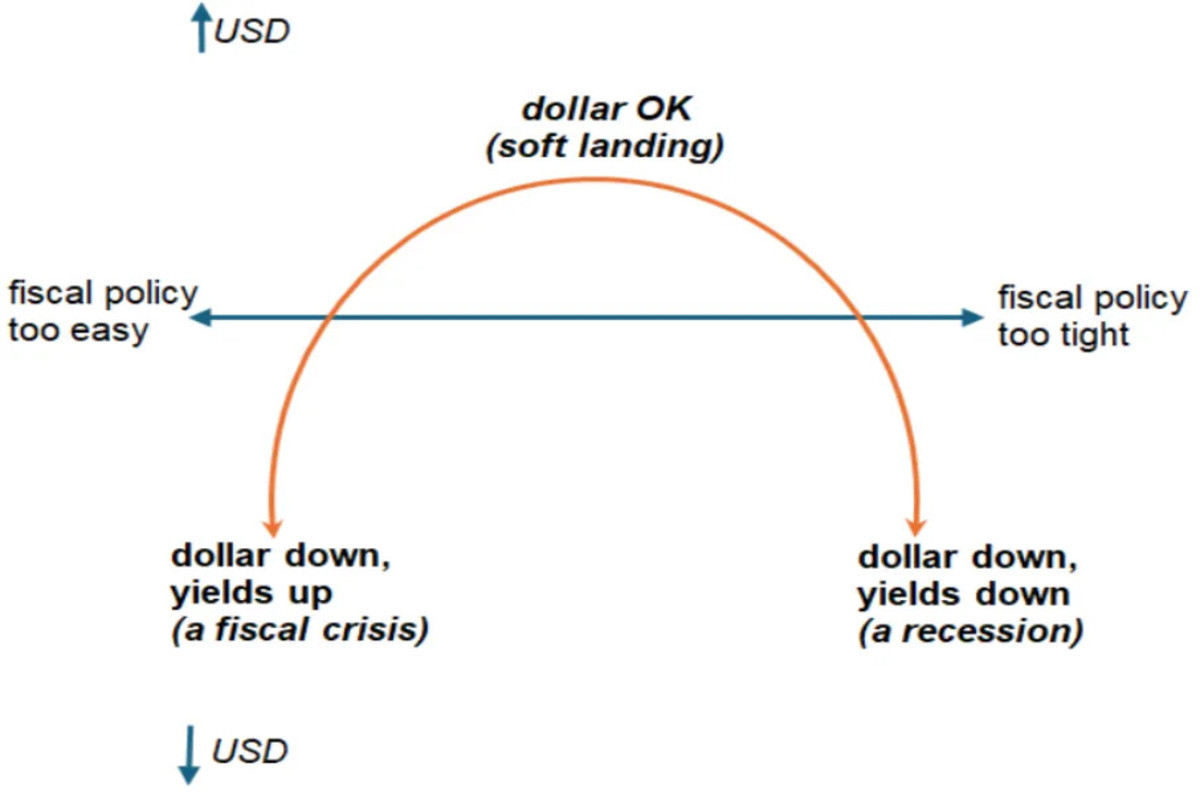

Secondo Saravelos, il comportamento del dollaro non segue più il classico "sorriso" formulato nei primi anni '2000 da Stephen Jen. Secondo questo modello, il dollaro di solito si rafforza durante periodi di forte crescita economica, o, al contrario, durante bruschi declini come valuta-rifugio. Nella fase stabile – tra questi due estremi – il dollaro è di solito più debole.

Ma oggi, questo "sorriso" è distorto: nonostante la continua crescita del PIL americano, il dollaro si sta indebolendo. Gli investitori non lo rincorrono nemmeno sullo sfondo delle tensioni geopolitiche. E ciò non testimonia un'agitazione del mercato, ma un profondo cambiamento di atteggiamento verso la natura stessa della moneta americana.

Saravelos identifica tre possibili traiettorie di ulteriore movimento del dollaro, e nessuna di loro sembra dare speranza. La prima opzione è il margine sinistro del sorriso: una politica fiscale ultra-soft in cui le obbligazioni statunitensi e il dollaro diminuiscono contemporaneamente. È, a suo parere, lo scenario corrente.

Il debito pubblico aumenta, il deficit non si riduce e l'amministrazione propone nuove spese, anche attraverso agevolazioni fiscali. I mercati rilevano tutto ciò e rispondono con un rifiuto di sostegno. Gli spread sui rendimenti sono in aumento, la copertura aumenta, il dollaro sta perdendo peso non a causa del panico, ma a causa di un razionale rifiuto degli asset rischiosi.

La seconda opzione è il lato destro del sorriso: un forte inasprimento della politica e una riduzione del deficit, ma a scapito della recessione e di un netto allentamento da parte della Fed. Questo scenario potrebbe teoricamente rafforzare il dollaro, ma alle condizioni della configurazione politica di Washington, è poco probabile.

L'austerità non è all'ordine del giorno e qualsiasi rallentamento della crescita andrà incontro a pressioni politiche sulle autorità monetarie. Così, anche se la macroeconomia fornisce motivi per un dollaro più forte, il sistema politico potrebbe non consentire che tale potenziale si realizzi.

Terzo scenario intermedio: l'"atterraggio morbido", che sarebbe la cosa più confortevole sia per il dollaro che per i mercati. Tuttavia, come ammette lo stesso Saravelos, la probabilità che si realizzi sta rapidamente diminuendo. Con la continua crescita del deficit e la debole volontà politica di limitarlo, al dollaro non rimane che cadere a causa della dilagante pressione fiscale, o...cadere più tardi a causa della pressione della recessione.

La caduta del dollaro di lunedì è stata una chiara illustrazione del primo scenario. Moody's ha declassato il rating e la pressione sui titoli del Tesoro è aumentata immediatamente: i rendimenti obbligazionari a 30 anni hanno raggiunto il picco dal novembre 2023. Allo stesso tempo, il dollaro si è indebolito dello 0,7% rispetto al paniere di valute del G10.

Se funzionasse la vecchia logica - la domanda di beni sicuri - il dollaro si rafforzerebbe. Ma è successo il contrario. Secondo Saravelos, questo è un segnale diretto: "Il mercato perde la voglia di finanziare il deficit di bilancio americano e i crescenti rischi per la stabilità finanziaria".

È però importante sottolineare che non si tratta di uno shock o di panico. Il mercato non sta rompendo i legami con il dollaro. Sta ripensando il suo rapporto con lui. Il modo in cui gli operatori per decenni hanno spiegato la logica del dollaro non funziona più.

Il nuovo ciclo non è una risposta alle minacce esterne, ma il risultato delle debolezze interne e istituzionali del sistema stesso. E se prima il dollaro beneficiava della debolezza degli altri, ora diventa esso stesso una fonte di debolezza.

La consueta struttura della domanda globale per il dollaro sta iniziando a crollare. I paesi e le aziende che per decenni, e per inerzia, hanno acquistato beni denominati in dollari, non vedono più questa come la una strategia di default.

Ciò non significa che il dollaro sparirà. Ma potrebbe significare che il ruolo del dollaro nel mondo non sarà più automatico. Ciò comporta una minaccia non solo per i tassi di cambio, ma anche per l'intera infrastruttura finanziaria globale, che per decenni si è basata sulla fiducia nell'esclusività degli Stati Uniti.

Cosa devono fare i traders?

Da un punto di vista fondamentale, il dollaro sembra vulnerabile, ma il quadro tecnico non ispira fiducia in una ripresa. L'Indice del dollaro (DXY) è bloccato in un intervallo ristretto, si scambia intorno a 100,30, al centro tra il supporto più vicino a 100,10 e la resistenza nella zona 100,90.

Nel quadro giornaliero, gli indicatori indicano confusione: RSI e CCI oscillano intorno a 40 punti, a indicare l'assenza di impulsi direzionali. Il MACD offre un debole segnale debole di acquisto, ma l'indicatore di impulso (Momentum 10) si avvicina allo zero e tende a diminuire. In altre parole, il sostegno a breve termine ancora tiene, ma l'entusiasmo degli acquirenti sta rapidamente calando.

Anche il quadro a medio termine non soddisfa i tori. Le medie mobili di ordini diversi mostrano stime divergenti: L'SMA a 20 giorni mantiene ancora un pregiudizio rialzista, ma lo scivolamento a 100 e 200 giorni, così come l'EMA e l'SMA a 10 giorni, si sono già trasferiti in territorio rialzista sostenibile.

È un segnale del fatto che qualsiasi rafforzamento del dollaro nei prossimi giorni sarà molto probabilmente correttivo, non invertito. I livelli di resistenza sono localizzati a 100,30, 100,57 e 100,58. Il sostegno più vicino è 100,10, alla cui rottura si aprirà la strada al 99,94.

Sulle 4 ore, l'impulso negativo si nota più chiaramente. Il MACD mostra una forte flessione verso il basso, ed entrambe le medie mobili (10 e 20 periodi) indicano costantemente un calo.

Raccomandazioni di trading:

A breve termine: in condizioni di debole slancio e incertezza tecnica, la strategia di "vendere sulla crescita" rimane rilevante. Quando ci si avvicina alle zone di resistenza 100,57–100,90, è possibile cercare i punti di ingresso short a breve scadenza.

A medio termine: rimane il potenziale di movimento verso 99,94 e inferiore. Se il livello 100,00 viene rotto e il consolidamento al di sotto confermato, si aprirà la strada a una profonda correzione nell'intervallo 98,50–98,00.

A lungo termine: rimane la pressione sia dal punto di vista tecnico che da quello fondamentale. Mantenere posizioni long sul dollaro fuori dalle strategie di tendenza è rischioso. La priorità è costituita da strutture neutre o short contro le valute del G10 con solidi fondamentali macro (euro, franco, yen).

Il dollaro rimane sotto pressione; se le prossime sessioni non porteranno segnali di inversione, i trader dovrebbero prepararsi al fatto che l'indice passerà a livelli più profondi di correzione. Alle condizioni attuali, il ritiro tecnico potrebbe essere precursore di una frattura a lungo termine.