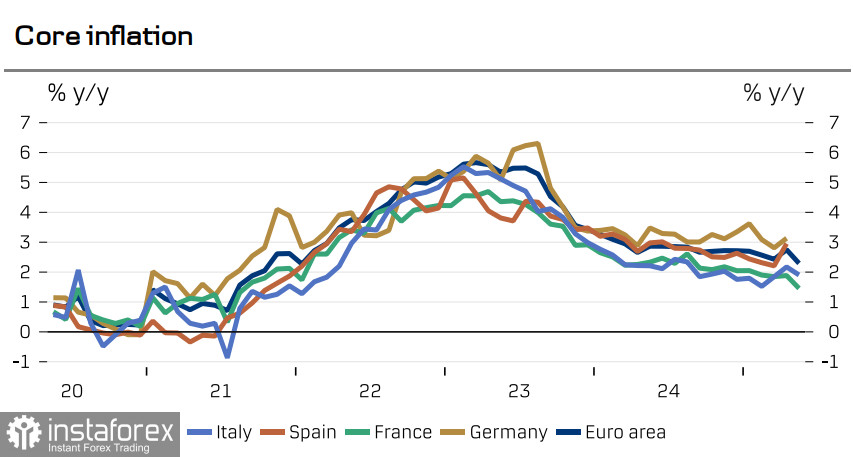

Come previsto, la scorsa settimana la BCE ha tagliato i tassi di 25 punti base in un contesto di calo dell'inflazione, mentre a maggio la crescita dei prezzi ha rallentato dal 2,2% all'1,9% a/a ed è ora al di sotto dell'obiettivo della BCE. La cosa più importante che il mercato ha compreso è che l'aumento dell'inflazione di aprile è stato in gran parte dovuto alla Pasqua e che l'inflazione nel settore dei servizi è rallentata dal 4,0% al 3,2% a/a, un dato a sua volta dovuto a un rallentamento della crescita dei salari medi.

Pertanto, la riduzione dei tassi era del tutto attesa, ma c'è comunque stata una sorpresa: il capo della BCE Lagarde ha fornito una serie di segnali da vero falco, annunciando in particolare che il ciclo di taglio dei tassi potrebbe presto terminare o è già terminato. Le previsioni dello staff sono state riviste al ribasso; in particolare, per il 2025 la stima è stata ridotta dal 2,3% al 2,0%, ma la Lagarde ha minimizzato l'importanza di questo dato.

Il mercato ha adeguato di conseguenza le proprie aspettative. Ora la probabilità di una riduzione dei tassi a luglio è notevolmente diminuita, e si prevede che a settembre ci sarà una riduzione finale all'1,75%, con il rischio di un'altra riduzione a dicembre.

Solo eventuali segnali di debolezza del dollaro, ancora non scontati dal mercato, potrebbero ostacolare l'inversione al ribasso dell'EUR/USD. I negoziati tra gli Stati Uniti e la Cina, ad esempio, attesi con grande interesse all'inizio della settimana, non hanno portato né a una svolta né ad accordi intermedi, ma solo alla disponibilità a riprendere la fornitura di beni particolarmente "sensibili", cioè quelli la cui mancanza causa danni diretti all'economia. Tutto il resto è ancora in sospeso, e la persistenza della Cina, che si rifiuta di impegnarsi per una riduzione del deficit commerciale, è indice della forza della sua posizione. Ciò, a sua volta, suggerisce una debolezza della posizione degli Stati Uniti e, di conseguenza, mette il dollaro sotto pressione.

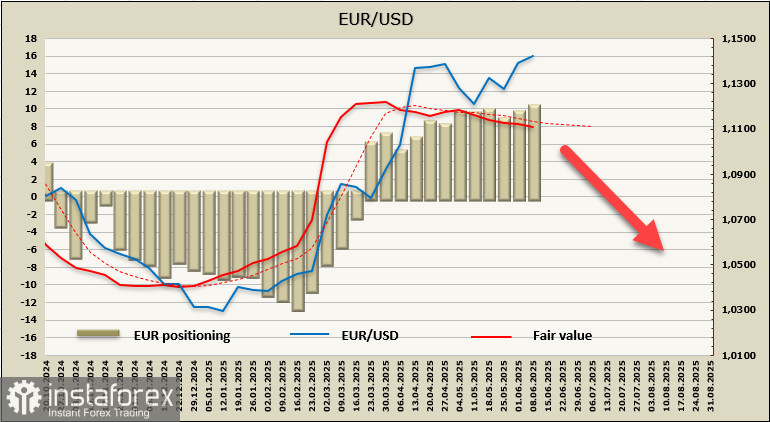

La posizione lunga netta in euro è aumentata durante la settimana di riferimento di 511 milioni, portandosi a 11,765 miliardi. Il posizionamento rialzista rimane significativo (tra le principali valute solo lo yen presenta una posizione ancora più marcata), ma il prezzo teorico continua comunque a restare al di sotto della media di lungo periodo.

Lo slancio rialzista dell'EUR/USD va scemando, e al momento si suppone che la probabilità di aggiornare il massimo di 1,1574 sia diminuita in modo significativo. Se il rapporto odierno sull'inflazione USA per maggio mostrerà una ripresa delle pressioni inflazionistiche (come suggeriscono le previsioni), ciò potrebbe innescare vendite sul dollaro, poiché le previsioni sui tassi della Fed verrebbero inevitabilmente riviste verso un ritmo più lento di riduzione dei tassi. La crescita dell'euro è stata sostenuta dalla debolezza del dollaro e dalla performance relativamente forte dell'Europa, in particolare da buoni dati sul PIL, ma ora la situazione si potrebbe invertire, dato che l'inflazione nell'eurozona ha mostrato a maggio un rallentamento maggiore rispetto alle previsioni. Si presume che il picco dell'EUR/USD sia già stato raggiunto, che i tentativi di crescita saranno utilizzati per le vendite e che l'euro sia pronto ad iniziare un declino verso il sostegno a 1,1063.