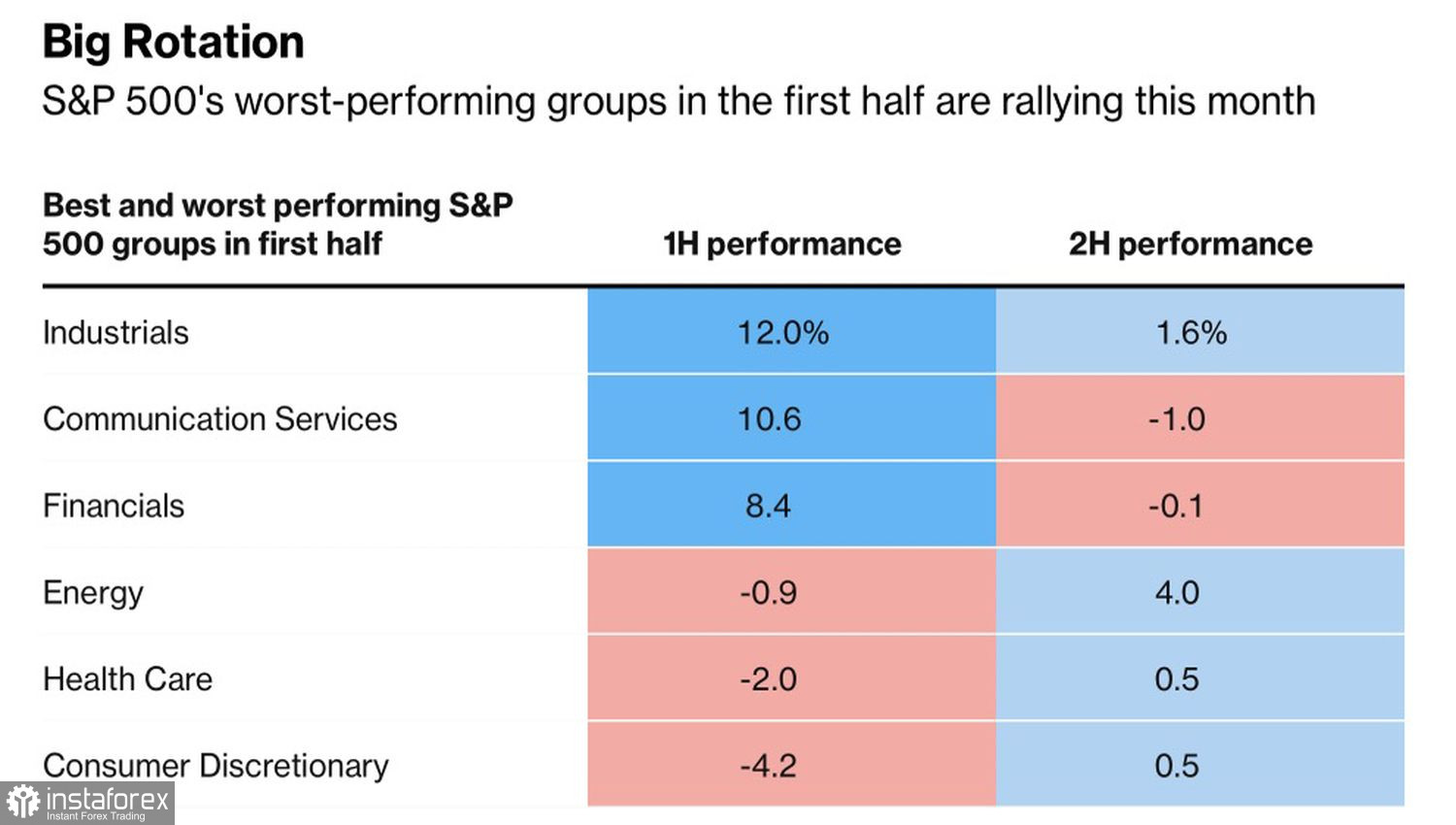

E gli ultimi saranno i primi. Lo S&P 500 ha raggiunto un nuovo massimo storico, mentre la rotazione si rivela una caratteristica distintiva del mercato azionario statunitense. Gli investitori stanno acquistando attivamente quei titoli che nella prima metà dell'anno sembravano deboli. Al contrario, i leader della crescita diventano outsider. Ad esempio, un settore così poco efficiente nel periodo gennaio-giugno, come quello delle società energetiche, è avanzato in modo significativo nel mese di luglio. Al contrario, le società di comunicazione sono passate dal secondo miglior rendimento al peggiore.

Leader e outsider dello S&P 500

Il nodo della questione sta nelle valutazioni gonfiate dei vincitori di ieri. Il rapporto prezzo/profitto delle principali società industriali nel primo semestre dell'anno si colloca nella fascia più alta delle osservazioni degli ultimi 20 anni. Nel mese di luglio, il settore ha lasciato il passo a energia e materiali.

In parole povere, gli investitori non solo comprano i ribassi dello S&P 500, ma si lanciano anche su tutto ciò che non è ancora esploso. Insieme alle aste di successo per il piazzamento dei titoli del Tesoro a 10 e 30 anni, questo suggerisce un possibile ritorno all'eccezionalismo americano. Di conseguenza, il dollaro USA non sta poi così male come nella prima metà dell'anno.

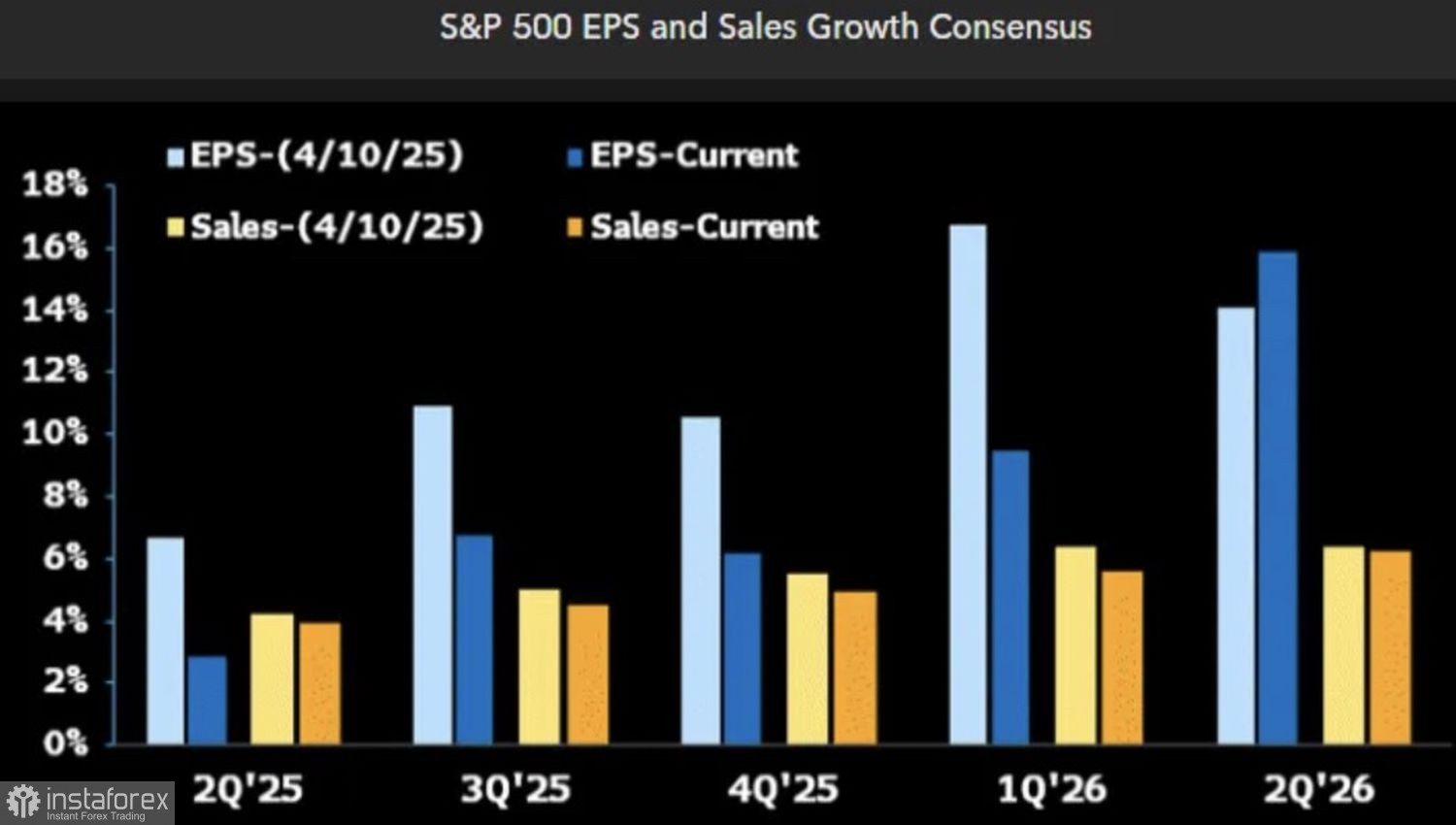

Gli investitori gurdano con ottimismo all'inizio della stagione di rendicontazione societaria per il secondo trimestre. Stando ai dati di FactSet, il profitto degli emittenti S&P 500 crescerà del 4,8%, la dinamica più lenta dell'indicatore dalla fine del 2023. I rating bassi indicano tuttavia che le aziende hanno una buona opportunità di superarli. Se il dato ufficiale supera la previsione, l'asset di solito cresce. L'indice azionario generale non fa eccezione.

Previsioni su profitti e vendite delle società S&P 500

Nonostante i successi, nel mercato ci sono ancora dei pessimisti. JP Morgan avverte ad esempio che gli investitori sono troppo compiacenti riguardo alle tariffe. Il Sevens Report rileva che il rinvio dell'aumento dei dazi al 1 agosto significa che si può mettere una croce sull'idea di una riduzione dei tassi sui fondi federali a luglio. Con la graduale penetrazione degli effetti delle tariffe nell'economia, diminuiranno le probabilità di un ammorbidimento della politica monetaria della Fed a settembre. A soffrirne sarà lo S&P 500.

In ogni caso, un'altra caratteristica del mercato azionario statunitense a metà anno, insieme alla rotazione, è il fatto che non ha paura. L'introduzione di tariffe del 50% sul rame e per il Brasile e l'aumento delle imposte per il Canada dal 25% al 35% non spaventano lo S&P 500. Gli investitori credono fermamente che questi scenari estremi alla fine non si materializzeranno. Donald Trump farà delle concessioni. Il suo abbaiare spaventa più del morso. Di conseguenza, i cedimenti dell'indice azionario generale vengono utilizzati per l'acquisto.

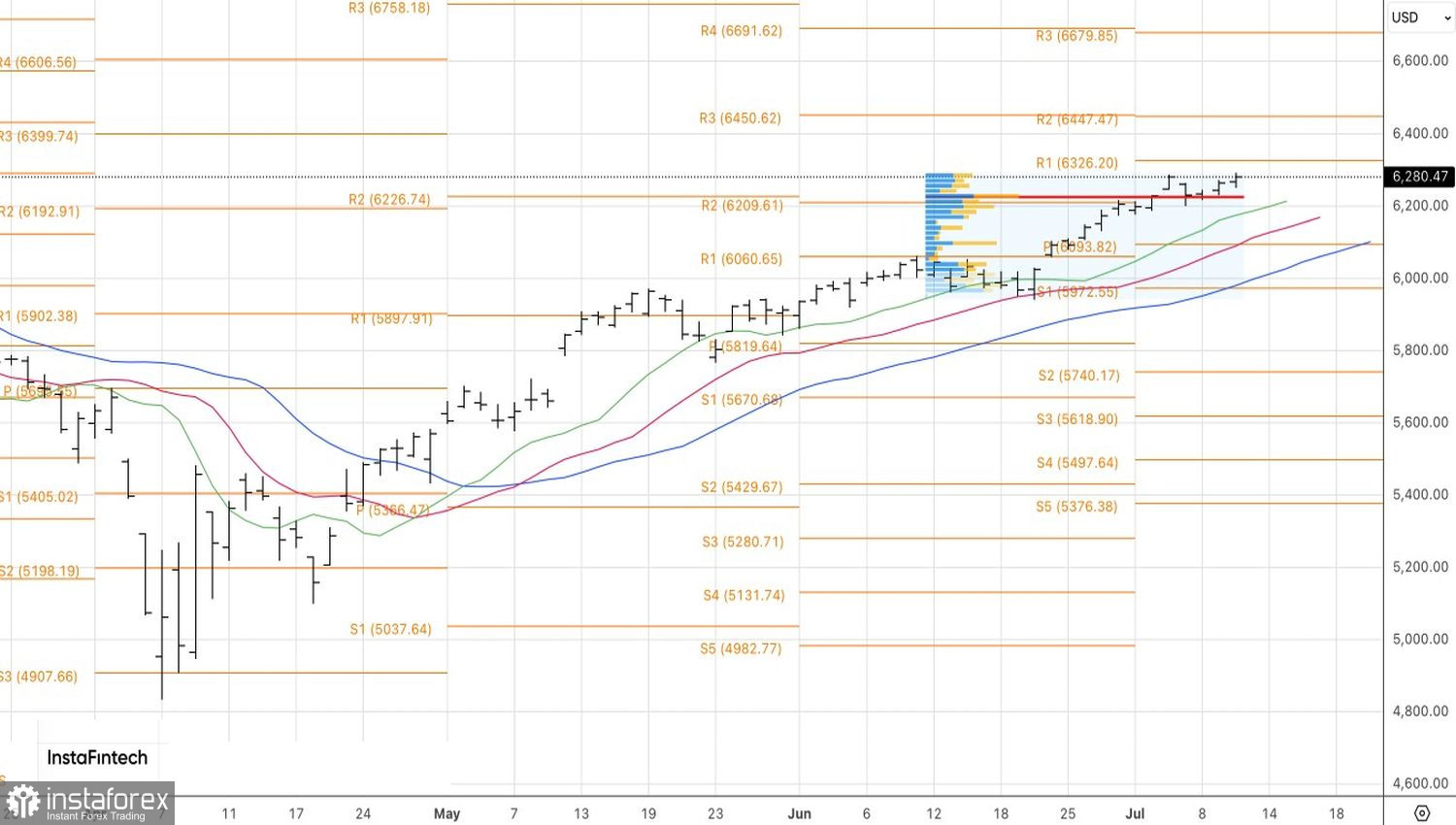

A livello tecnico, nel grafico giornaliero dello S&P 500 prosegue la tendenza al rialzo. Le quotazioni a portata di mano si sono avvicinate al primo dei due obiettivi precedentemente designati, rispettivamente 6325 e 6450. Finché l'indice azionario generale è scambiato al di sopra del fair value (valore equo) a 6225, i tori non sono in pericolo. Le posizioni lunghe precedentemente formate devono essere mantenute.