Non mettersi sul cammino di un toro infuriato. Si può discutere quanto si vuole di valutazioni troppo elevate, del raffreddamento del mercato del lavoro e dell'economia statunitense, oppure dell'efficacia discutibile degli investimenti nell'intelligenza artificiale. Tuttavia, andare contro la folla che continua a "comprare il minimo" sull'S&P 500 equivale a firmare una condanna a morte. A quella folla serve solo un pretesto per rientrare in gioco — e quel pretesto è arrivato, sotto forma di commenti da parte di funzionari della Casa Bianca.

Il Segretario al Tesoro, Scott Bessent, ha dichiarato che i dazi aggiuntivi del 100% contro la Cina potrebbero non essere applicati e che c'è ancora tempo per una negoziazione. Poco prima, Donald Trump aveva scritto sui social che "con la Cina andrà tutto bene". Secondo Morgan Stanley, se la disputa commerciale non sarà risolta entro novembre, l'S&P 500 rischia di calare tra l'8% e l'11%. Non sorprende che i primi segnali di de-escalation abbiano riportato sul mercato gli "orsi trasformati in tori".

Andamento dell'S&P 500 e previsioni di Morgan Stanley

Gli acquirenti hanno buoni motivi per aspettarsi la continuazione del rally dell'indice azionario generale.

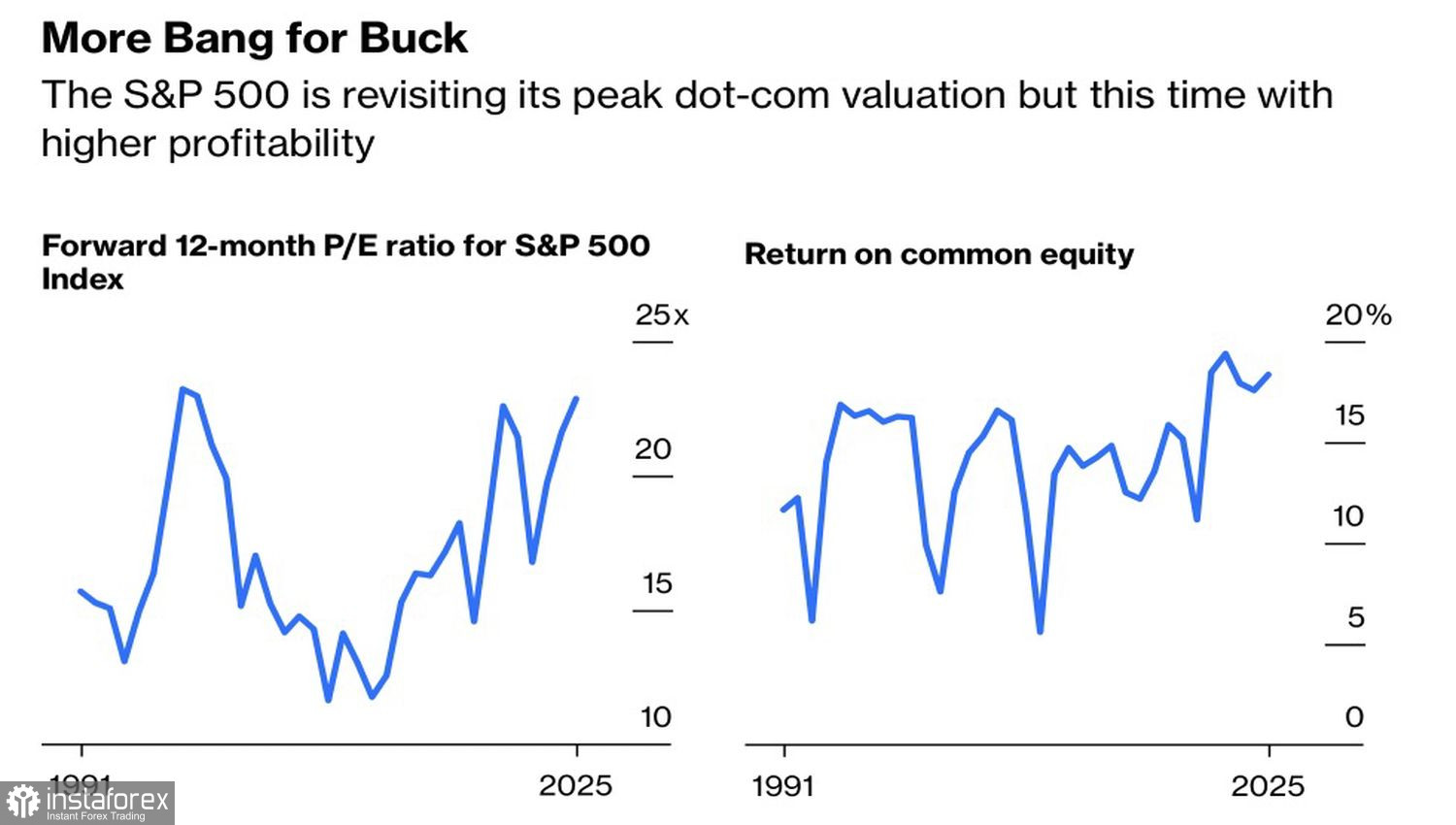

Nonostante i rapporti P/E più elevati dai tempi della bolla delle dot-com, gli esperti di Wall Street prevedono una crescita media degli utili del 16% entro il 2026 per il 95% delle società dell'S&P 500. Per i titoli delle "Magnifiche Sette" più Broadcom, la stima sale al 21%. Questi otto giganti rappresentano il 37% dell'intera capitalizzazione dell'indice.

La redditività del capitale proprio (ROE) è in media del 18% negli ultimi quattro anni — il livello più alto dal 1991. Per questi otto colossi, però, la cifra raggiunge il 68%, cioè il doppio rispetto alle migliori aziende durante la crisi delle dot-com.

Andamento dei rapporti P/E e della redditività del capitale proprio delle società dell'S&P 500

Nonostante i discorsi sulla guerra commerciale, in realtà non è nell'interesse di nessuno. La Cina è favorevole a un incontro tra Donald Trump e Xi Jinping, mentre la Casa Bianca punta a mantenere il rally degli indici azionari e preferisce non distogliere l'attenzione dall'immagine del proprio presidente come mediatore di pace nella crisi in Medio Oriente.

L'economia degli Stati Uniti resta solida. Gli esperti del Wall Street Journal prevedono una crescita del PIL dell'1,7% nel 2025, mentre quelli interpellati da Bloomberg stimano un +1,8%. Importanti funzionari della Fed, come John Williams e Christopher Waller, hanno espresso il proprio sostegno a un taglio del tasso sui federal funds a fronte di un raffreddamento del mercato del lavoro. A questa posizione si è unita anche la nuova presidente della Federal Reserve Bank di Philadelphia, Anna Paulson.

Se a tutto questo si aggiungono le attese di notizie positive dal settore bancario con l'avvio della stagione delle trimestrali per il terzo trimestre, diventa evidente che il recente crollo dell'S&P 500 ha offerto un'opportunità d'acquisto ideale per le azioni americane. L'importante è che le minacce legate alla guerra commerciale si rivelino, in fin dei conti, solo un colpo a vuoto.

Dal punto di vista tecnico, sul grafico giornaliero dell'indice azionario ampio, i "tori" sono riusciti a riportare rapidamente le quotazioni verso un valore equo a 6655. Una rottura convincente di questo livello potrebbe costituire la base per l'apertura di posizioni long. Al contrario, un rifiuto da questa zona aumenterebbe i rischi di una fase di consolidamento per l'S&P 500, con la possibilità di una correzione all'interno del trend rialzista.