Gli indici azionari hanno chiuso ieri in modo contrastante. Lo S&P 500 è sceso dello 0,33%, mentre il Nasdaq 100 ha perso dello 0,59%. Il Dow Jones industriale invece si è rafforzato dello 0,10%.

I mercati azionari asiatici hanno registrato guadagni impressionanti, raggiungendo massimi storici in un contesto di indebolimento del dollaro statunitense. Questa tendenza si osserva in vista della pubblicazione di un importante rapporto sull'occupazione negli Stati Uniti, previsto per mercoledì.

I dati sulle vendite al dettaglio negli Stati Uniti sono risultati inferiori alle previsioni, alimentando le ipotesi degli investitori su possibili riduzioni dei tassi da parte della Federal Reserve a metà anno. La debolezza dell'attività dei consumatori negli USA, riflessa nella stagnazione delle vendite al dettaglio, ha spinto a rivedere le aspettative sulla politica della Fed. Gli investitori interpretano questi dati come un segnale di rallentamento dell'economia americana, il che aumenta la probabilità di un allentamento monetario. La prospettiva di tagli dei tassi è tradizionalmente favorevole agli asset rischiosi, comprese le azioni, poiché riduce il costo del finanziamento e incentiva l'attività di investimento.

L'indice MSCI Asia Pacific è salito dell'1,1% fino a un massimo storico. Anche l'indice dei mercati emergenti ha raggiunto un livello record. Questo slancio sembra destinato a estendersi a Wall Street: i contratti futures su S&P 500 e Nasdaq 100 sono già in rialzo oggi. Le azioni europee sono pronte per un'apertura in pareggio.

I titoli del Tesoro hanno continuato a rafforzarsi dopo che il rendimento dei decennali è sceso al livello più basso da circa un mese. L'oro, che solitamente beneficia del calo dei tassi, è salito dello 0,5%, poiché i mercati monetari vedono una probabilità leggermente più alta di tre tagli dei tassi da parte della Fed quest'anno — due dei quali sono già completamente scontati nei prezzi.

Oggi l'attenzione si sposta sul report sull'occupazione e sui dati sull'inflazione che saranno pubblicati più avanti nella settimana, per ottenere ulteriori segnali sulle prospettive di politica monetaria, nonostante la volatilità delle azioni dovuta ai timori sulle elevate spese delle società tecnologiche in intelligenza artificiale.

Il report sull'occupazione avrà un ruolo cruciale. Un report debole potrebbe spingere ulteriormente verso un atteggiamento di riduzione del rischio se dovessero crescere i timori per la crescita economica USA, mentre un report solido potrebbe attenuare alcune di queste preoccupazioni. Gli economisti prevedono per gennaio la creazione di 65.000 posti di lavoro: sarebbe il miglior risultato degli ultimi quattro mesi. Il tasso di disoccupazione è atteso stabile al 4,4%.

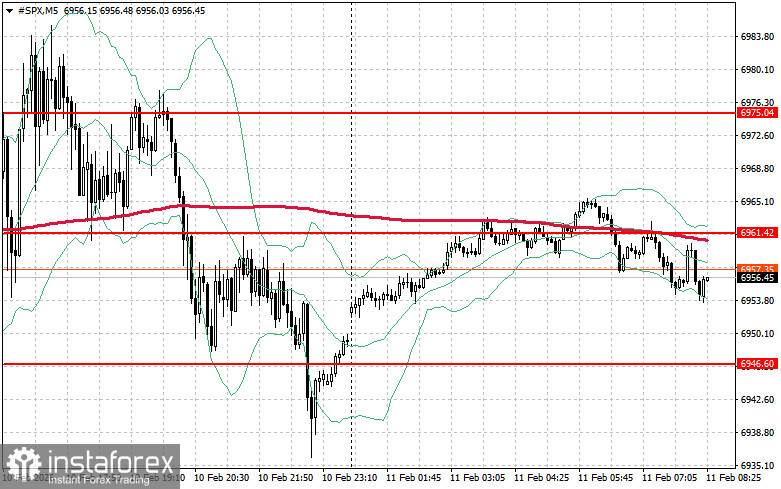

Per quanto riguarda il quadro tecnico dell'S&P 500, oggi l'obiettivo principale per gli acquirenti sarà superare la resistenza più vicina a 6.961$. Questo consentirebbe di sostenere la dinamica rialzista e aprirebbe la strada verso un nuovo livello di 6.975$. È altrettanto prioritario mantenere il controllo sopra 6.989$ per consolidare la pressione rialzista. Se il prezzo dovesse scendere a causa del calo della propensione al rischio, gli acquirenti dovranno intervenire a 6.946$: un'eventuale rottura spingerebbe rapidamente l'indice verso 6.930$ e aprirebbe la strada a ulteriori ribassi verso l'area di 6.914$.