Il mercato si sta lentamente riprendendo dalla sorpresa della politica restrittiva della Fed. L'S&P 500 ha aperto con un gap rialzista sulle notizie positive della fine del conflitto in Medio Oriente. Il calo dei prezzi del petrolio ha effetti benefici sull'economia USA, riducendo i costi per le imprese americane. Allo stesso tempo, le aspettative di inflazione si stanno attenuando e cresce la speranza che la Fed non si dimostri così aggressiva come potrebbe essere sembrato dopo la conferenza stampa di Kevin Warsh.

Andamento degli indici azionari statunitensi

Secondo i dati statunitensi, 12,5 milioni di barili di petrolio hanno attraversato lo Stretto di Hormuz nelle ultime 24 ore. I livelli di transito pre‑crisi si ripristineranno gradualmente, esercitando pressione sul Brent e fungendo un vento favorevole all'economia e al mercato azionario statunitense.

Tuttavia, gli effetti di secondo livello potrebbero portare a un'inflazione di base più elevata, il che costringerebbe la Fed a mantenere una retorica aggressiva e restrittiva e a spingere al rialzo i rendimenti dei titoli del Tesoro statunitensi. Secondo il 57% dei 101 intervistati in un sondaggio di Market Pulse, i tassi sui bond a 30 anni saliranno oltre il 5% entro fine anno. Tale livello era stato violato nel corso del conflitto mediorientale, dell'introduzione dei dazi da parte della Casa Bianca nel 2025 e dell'inasprimento monetario del 2023.

I timori per l'aumento dei tassi sui fondi federali e dei rendimenti dei titoli del Tesoro statunitensi sono ben lungi dall'essere le uniche notizie preoccupanti per l'S&P 500. JP Morgan avverte che cresce il rischio di isteria di mercato, poiché il boom delle azioni dei produttori di semiconduttori costringe gli investitori a ridurre gli stanziamenti in altri settori.

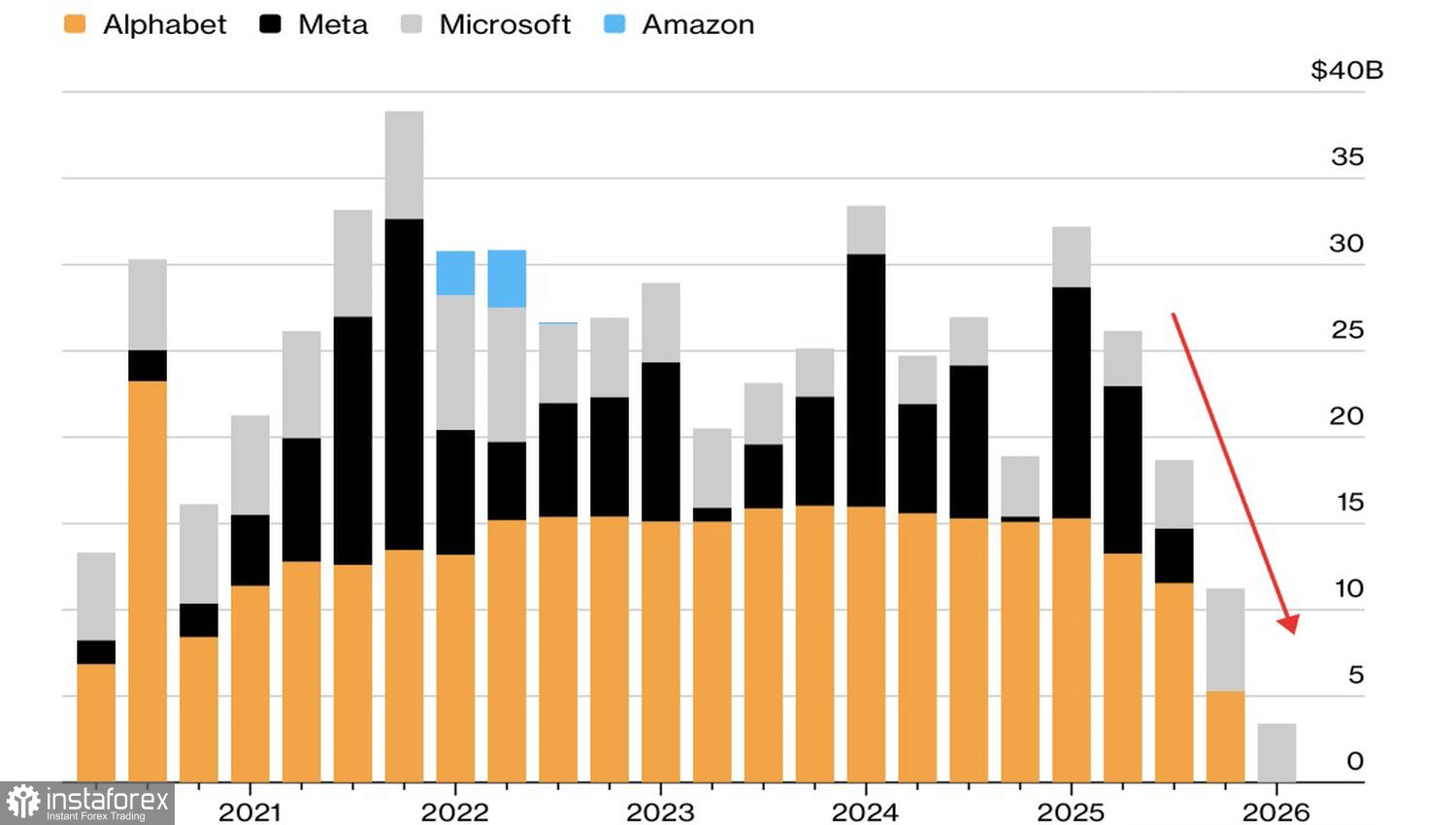

Questo processo interessa l'intero settore IT. Gli elevati investimenti in intelligenza artificiale sottraggono risorse alle grandi tecnologie, che prima venivano usate per il riacquisto delle proprie azioni. Di conseguenza, nel primo trimestre solo Microsoft ha effettuato tali operazioni. Il loro volume, pari a 3,4 miliardi di dollari, è stato il più basso per il gruppo di aziende da decenni.

Andamento del riacquisto di azioni proprie dei giganti tecnologici

Pertanto, gli investitori sono tutt'altro che fiduciosi che il rally dell'S&P 500 continuerà. La probabilità di due o più rialzi dei tassi di interesse federali nel 2026 è aumentata dal 17% al 53%. Il mercato dei futures ha aumentato la probabilità di una stretta monetaria della Fed a settembre dal 27% al 71%. Tale cambiamento delle aspettative spinge i rendimenti dei Treasury al rialzo, aumenta i costi d'indebitamento per le imprese e rallenta la crescita degli utili.

Se il calo del petrolio crea un vento favorevole per l'S&P 500, l'aumento dei tassi sul mercato del debito USA rappresenta invece vento contrario. Ciò potrebbe portare a una fase di consolidamento a breve termine dell'indice azionario nel suo complesso.

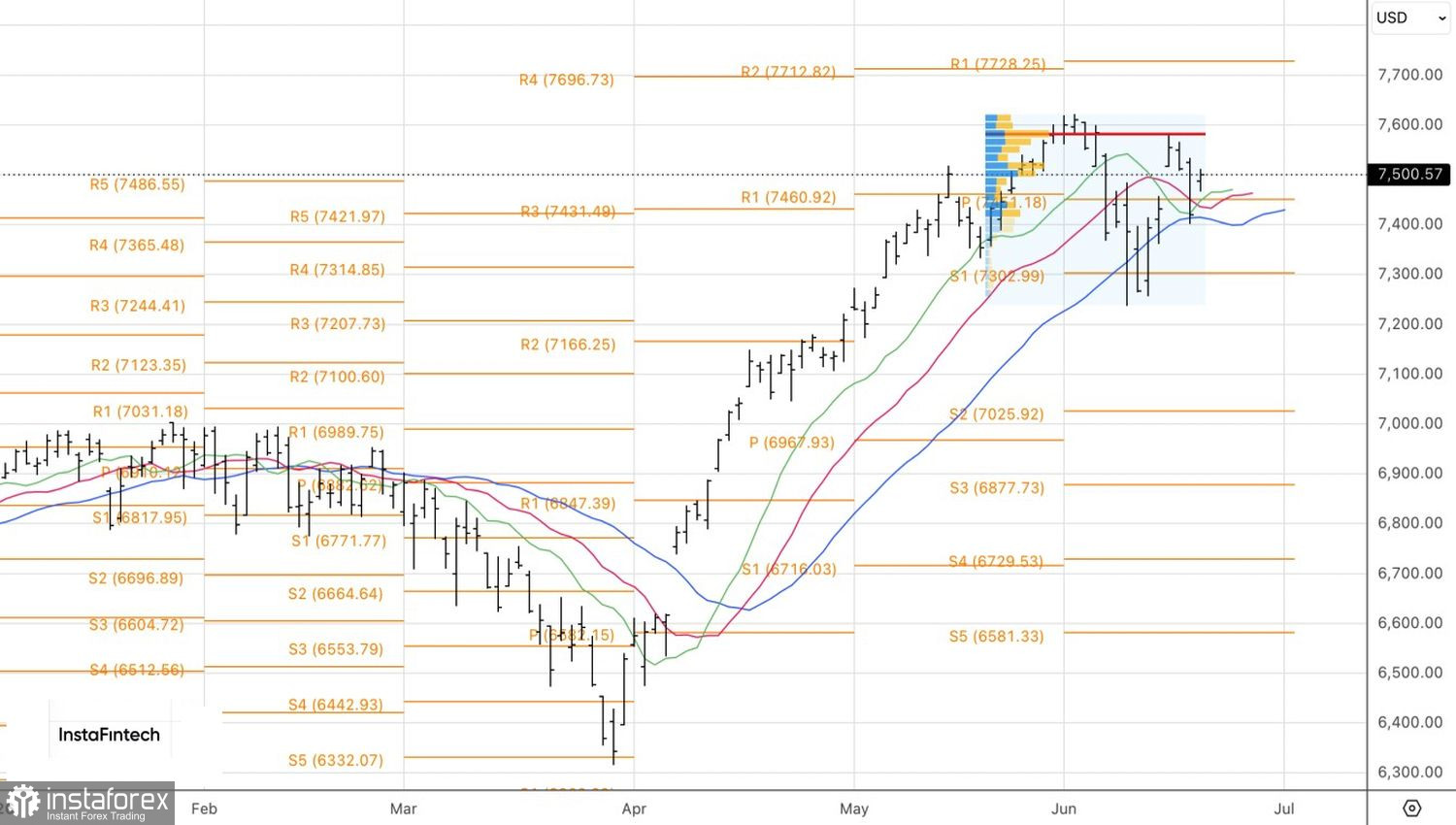

Tecnicamente, sul grafico giornaliero l'S&P 500 è tornato sopra il livello pivot di 7.460, una buona notizia per i tori. Se l'indice riuscirà a mantenersi sopra tale soglia, questo fornirà un motivo per nuovi acquisti.