Hasil perbendaharaan global terus meningkat. Salah satu pemangkin ialah tahap guna tenaga sektor swasta yang lebih kukuh daripada jangkaan yang dilaporkan oleh ADP (324,000 berbanding ramalan 190,000 dan sebelumnya 455,000). Data ADP yang teguh meningkatkan kemungkinan data pekerjaan yang lebih positif pada Jumaat, yang secara keseluruhan menyokong dolar AS.

Sebab kedua ialah pelan pembiayaan semula suku tahunan oleh Jabatan Perbendaharaan. Menawarkan bon bernilai $1 trilion secara tidak langsung menunjukkan masalah cukai dan jurang yang semakin meningkat antara perbelanjaan dan hasil. Jawatankuasa Belanjawan Kongres meramalkan kelembapan pertumbuhan ekonomi dan peningkatan dalam tahap pengangguran, dengan penambahbaikan dijangka sebaik sahaja Rizab Persekutuan mula mengurangkan kadar. Sehingga itu, defisit belanjawan sedang diuruskan dengan peningkatan pinjaman.

Akibatnya, aset berisiko berada di bawah tekanan. Dolar AS kelihatan kukuh, dan tidak ada sebab segera untuk menjangkakan kelemahannya dalam jangka pendek.

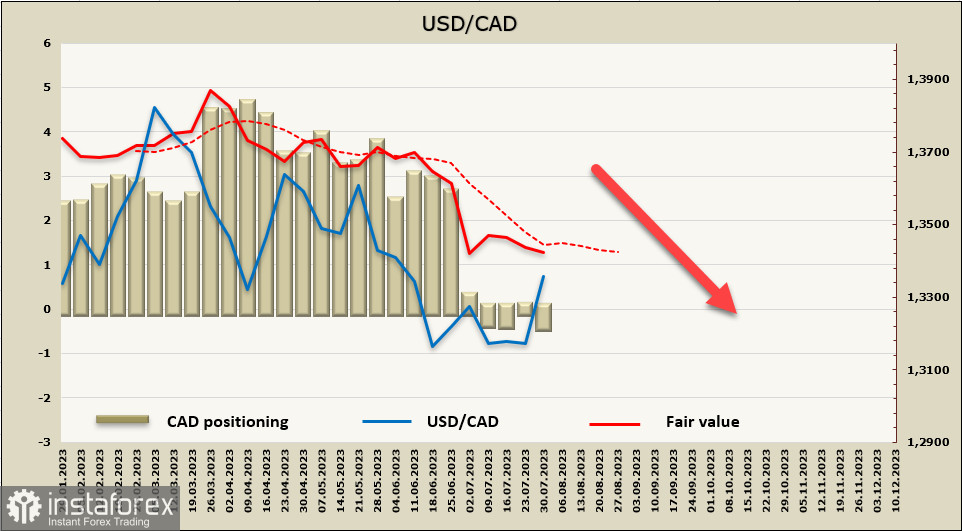

Pasangan mata wang USD/CAD

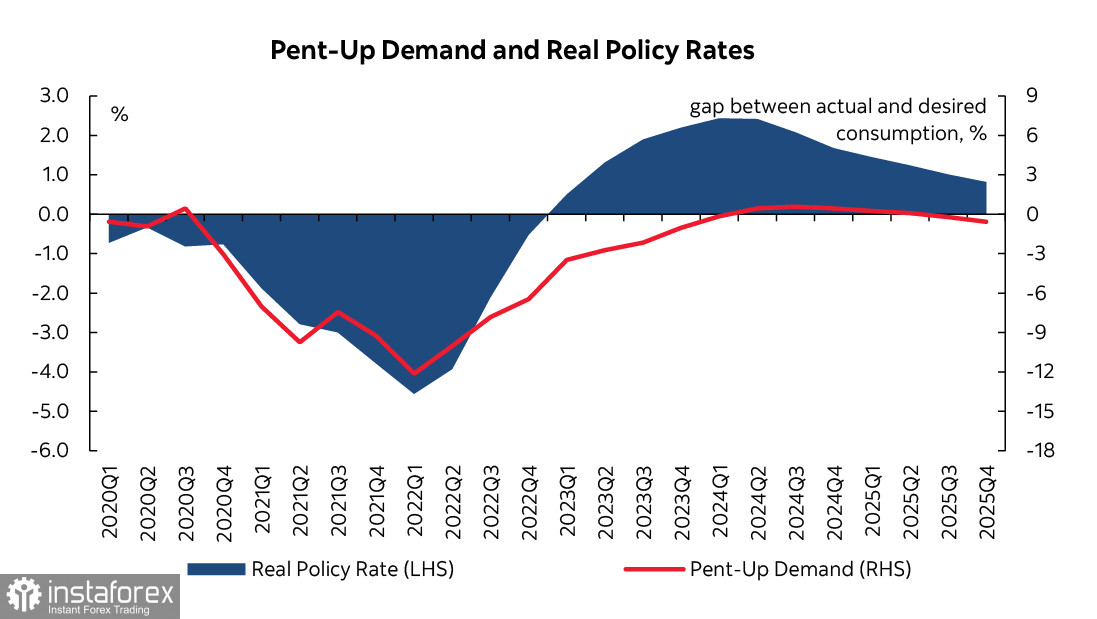

Ekonomi Kanada dilihat berdaya tahan di tengah-tengah ancaman kenaikan kadar faedah yang pesat, dan daya tahan ini, menurut penganalisis Scotiabank, disebabkan oleh tahap permintaan terpendam yang tinggi - jurang antara penggunaan sebenar dan yang dikehendaki.

Semasa pandemik, jurang antara penggunaan sebenar dan yang dikehendaki meningkat disebabkan oleh kadar faedah yang rendah, akses mudah kepada kredit, pemulihan pasaran buruh yang pesat, dan tahap pengangguran yang rendah di satu pihak, dan kekangan bekalan di pihak yang lain. Jurang ini tidak dapat dihapuskan walaupun semua usaha oleh Bank of Canada untuk memperlahankan pertumbuhan ekonomi, dan permintaan tertunda berterusan.

Untuk mengatasi permintaan tertunda, tempoh kadar faedah positif yang mampan diperlukan, yang masih bermasalah dalam keadaan inflasi yang tinggi. Akibatnya, Bank of Canada perlu meneruskan usaha untuk memperlahankan inflasi, yang bermaksud terus menaikkan kadar sehingga permintaan terpendam dihapuskan. Keperluan ini memberikan alasan untuk mengandaikan bahawa tebaran hasil yang memihak kepada dolar Kanada akan dikekalkan untuk masa yang agak lama, akhirnya menyokong permintaan untuk dolar Kanada dan meningkatkan nilai pasarannya.

Pesanan beli terkumpul dalam CAD meningkat sebanyak 380 juta pada minggu pelaporan, mencecah +420 juta, dan pesanan kekal neutral dengan sedikit kecenderungan yang memihak kepada dolar Kanada. Harga yang dikira masih menuju ke arah bawah dan berada di bawah purata jangka panjang, menunjukkan bahawa kenaikan semasa pada pasangan mata wang USD/CAD berkemungkinan adalah pembetulan.

Pembelian USD berskala besar juga telah menjejaskan pasangan mata wang USD/CAD, dengan kenaikan dihadkan oleh tahap rintangan pada 1.3375/85, di mana pembalikan menurun adalah diramalkan. Jika rintangan tidak bertahan, zon rintangan seterusnya adalah pada 1.3450/70. Kami menjangkakan bahawa dorongan kenaikkan akan segera selesai, dan pasangan itu akan meneruskan penurunannya, dengan sasaran jangka panjang kekal dalam zon sokongan yang kukuh pada 1.3000/20.

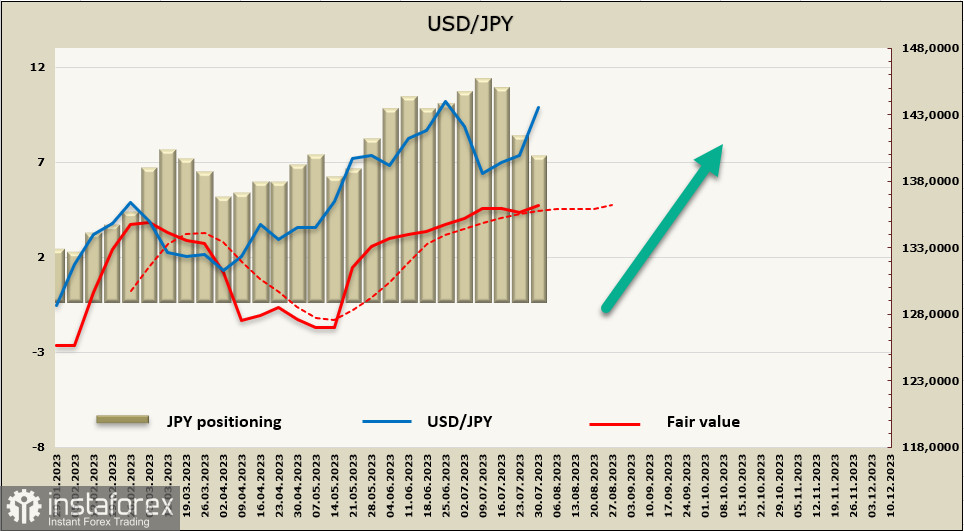

Pasangan mata wang USD/JPY

Bank of Japan (BoJ) membuat pelarasan pada program Kawalan Keluk Hasil (YCC), menjadikannya lebih fleksibel. Julat sasaran kekal tidak berubah pada +/- 50 mata asas, tetapi sempadan julat kini dianggap sebagai sasaran dan bukannya kekangan tegar.

Pelarasan ini bertujuan untuk meningkatkan kemampanan pelonggaran dasar monetari sambil mengiktiraf isu berkaitan inflasi yang meningkat dan trend kadar faedah global. Pada asasnya, ini bermakna bahawa bank pusat bersedia untuk membenarkan hasil JGB 10 tahun meningkat melebihi 0.5% dan bahkan mencapai 1.0% jika keadaan pasaran memerlukannya. Walau bagaimanapun, memandangkan permintaan untuk bon JGB daripada pelabur domestik adalah tinggi, hasil ke atas JGB tidak mungkin meningkat kepada 1%, melainkan ia didorong oleh kenaikan hasil AS.

Gabenor BOJ, Kazuo Ueda menekankan semasa sidang akhbar bahawa pelarasan ini tidak seharusnya ditafsirkan sebagai mengetatkan dasar monetari. Beliau menyatakan bahawa inflasi yang stabil dengan pertumbuhan gaji masih belum dicapai, dan bank pusat bersedia untuk pelonggaran selanjutnya jika perlu.

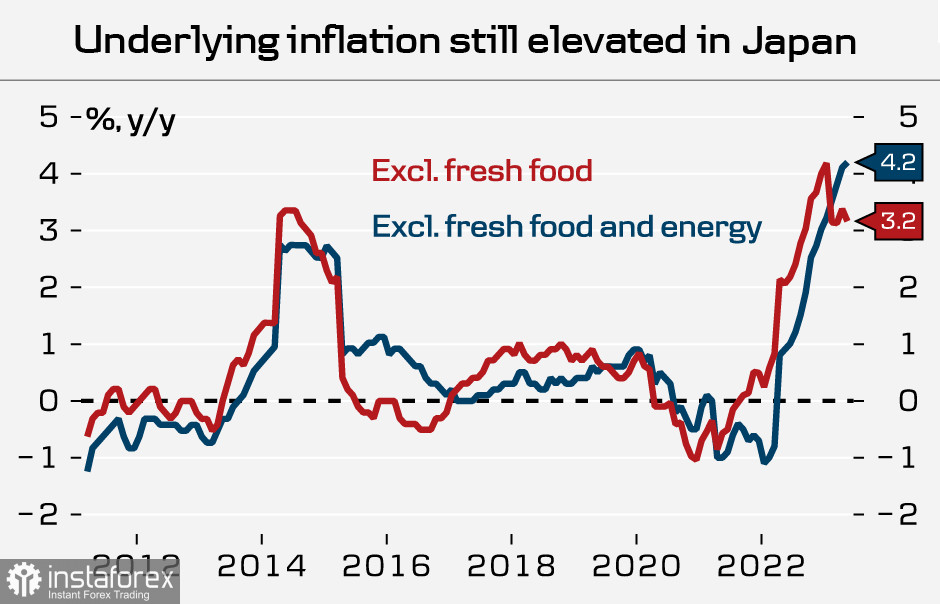

BOJ juga menyemak unjuran inflasinya dalam laporan tinjauan, menunjukkan peningkatan, terutamanya meningkatkan ramalan CPI teras median untuk tahun kewangan 2023 kepada 2.5% daripada 1.8% pada April.

Apakah maksud keputusan mesyuarat BOJ untuk yen? Jika hasil perbendaharaan mula meningkat, yen mungkin menerima insentif untuk mengukuh, terutamanya di tengah-tengah menghampiri paras puncak kadar faedah global. Adalah masih terlalu awal untuk bercakap tentang pembalikan menurun pada pasangan mata wang USD/JPY, namun jika laporan CFTC pada Jumaat depan menunjukkan pengurangan selanjutnya dalam pesanan jual pada yen, ia berkemungkinan besar akan menunjukkan permulaan pembalikan harga.

Pesanan jual bersih pada yen telah menurun dengan ketara untuk minggu kedua berturut-turut, kali ini sebanyak 1.227 bilion, dengan kecenderungan keseluruhan masih memihak kepada dolar AS, dan pada akhir minggu pelaporan, ia berjumlah -6.898 bilion. Walaupun berlaku pembetulan dalam pesanan pasaran niaga hadapan, harga yang dikira berjaya kekal di atas purata jangka panjang.

Seminggu yang lalu, kami mengandaikan bahawa dagangan untuk pasangan mata wang USD/JPY akan berlaku sebahagian besarnya dalam julat mendatar, tetapi jangkaan ini tidak dipenuhi selepas mesyuarat BOJ dan peningkatan keseluruhan permintaan untuk dolar AS telah membenarkan satu lagi dorongan kenaikan harga untuk terbentuk. Sasaran terdekat dilihat terletak pada tahap 145.06, dan kemas kini tahap tinggi tempatan akan mengukuhkan momentum kenaikan harga, dengan sasaran beralih ke arah jalur atas saluran pada tahap 147.30/70.