KDNK sebenar Jepun meningkat sebanyak 0.3% suku ke suku (1.0% y/y) pada suku kedua tahun 2025, melebihi ramalan pasaran Bloomberg (+0.1% q/q, +0.4% y/y). Ini menandakan pertumbuhan selama lima suku berturut-turut, dengan angka suku pertama disemak naik daripada negatif kepada positif. Komponen utama permintaan domestik, seperti penggunaan swasta dan pelaburan swasta, menyumbang secara signifikan.

Eksport juga meningkat, dan walaupun prospek keseluruhan tetap negatif dan ekonomi Jepun telah memasuki fasa penurunan, buat masa ini tidak banyak yang perlu dibimbangkan. Faktor-faktor yang mungkin menghalang Bank of Japan daripada menaikkan kadar (dan dengan itu menyokong yen) telah semakin lemah dalam pengaruhnya.

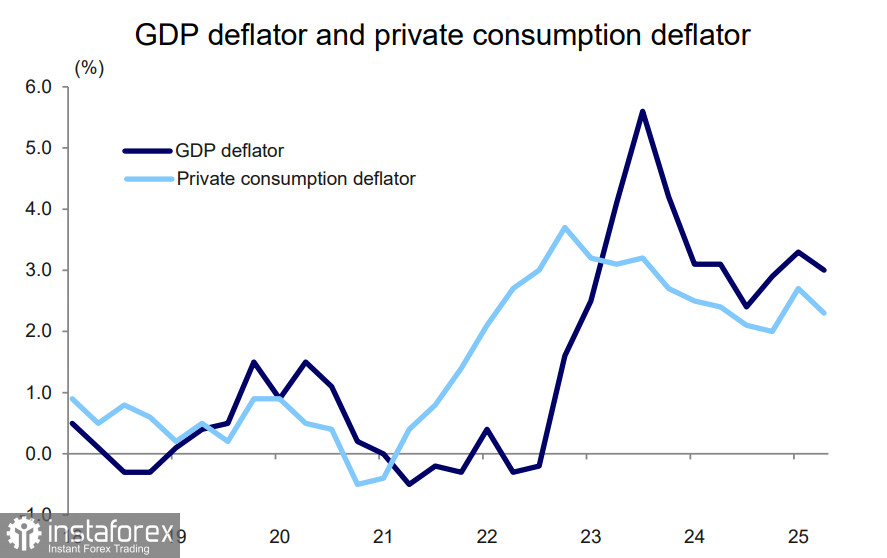

Perlu juga diberi perhatian bahawa gaji meningkat sebanyak 0.6% dalam istilah sebenar, menunjukkan penambahbaikan dalam pendapatan isi rumah. Deflator KDNK, yang mencerminkan tekanan inflasi, sedikit menurun tetapi kekal kuat.

Selepas pengumuman tersebut, indeks Nikkei 225 melonjak sebanyak 729 mata pada hari itu, menetapkan paras penutupan tertinggi yang baru. Hasil bon kerajaan juga meningkat apabila harapan untuk kenaikan kadar oleh Bank of Japan semakin meningkat.

Namun begitu, apa yang positif bagi pasaran mungkin kelihatan berbeza apabila dilihat dari perspektif objektif dasar BoJ. BoJ telah menyemak laporan bank serantau, yang menunjukkan bahawa tarif lebih tinggi yang dikenakan oleh pentadbiran Trump masih belum memberi kesan negatif yang ketara pada penunjuk makroekonomi. Secara keseluruhan, ini mencadangkan bahawa selama ekonomi kekal dalam parameter yang boleh diterima, BoJ mungkin mengelak daripada terburu-buru untuk menormalisasi kadar lebih lanjut, memilih sebaliknya untuk mengekalkan jeda.

Besar kemungkinan BoJ akan menunggu sehingga ekonomi mula memberi respon terhadap dasar tarif baru A.S. Oleh kerana itu belum berlaku, pandangan terhadap kadar faedah masih terbuka. Ini mungkin sebab mengapa yen tidak menunjukkan reaksi terhadap laporan KDNK.

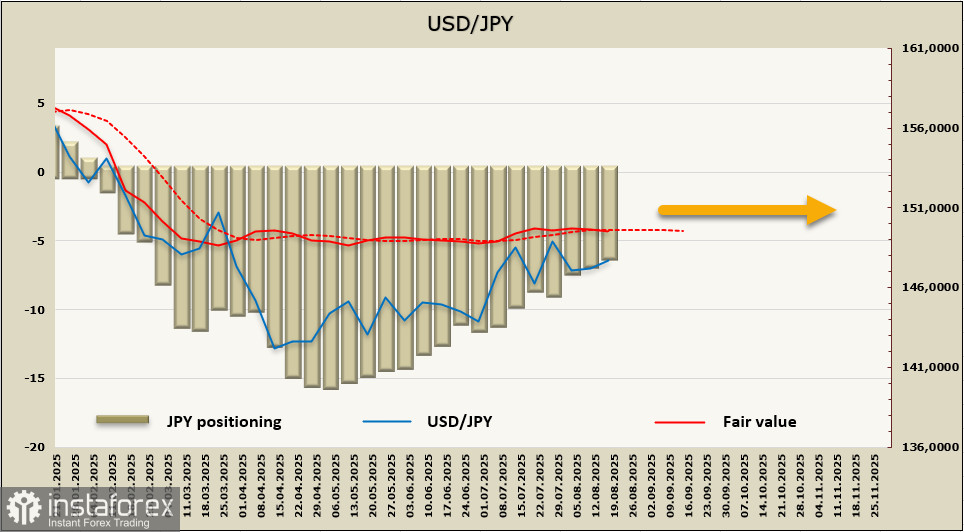

Kedudukan beli bersih pada yen menguncup sekali lagi, berkurangan sebanyak 667 juta selama minggu laporan kepada 6.277 bilion. Pergeseran dalam kedudukan ke arah menurun telah berterusan sejak Mei, tetapi kecenderungan beli yang terkumpul masih ketara. Harga dianggarkan telah kehilangan semua momentum.

Pada minggu sebelumnya, kami menjangkakan yen akan melemah berikutan pengurangan ketegangan geopolitik, tetapi pasaran bertindak dengan tenang dan tanpa reaksi. Yen kini diperdagangkan dalam julat sempit, dan pada masa ini tiada petanda pergerakan ke mana-mana arah. Secara teknikal, dagangan dalam julat ini mungkin berterusan buat seketika, sekurang-kurangnya sehingga mesyuarat FOMC pada bulan September. Yen disokong pada bahagian bawah oleh zon 145.50/70 dan dihadkan pada bahagian atas pada 149.10/40. Buat masa ini, tidak jelas apa yang boleh menjana penembusan daripada julat ini pada bulan hadapan.