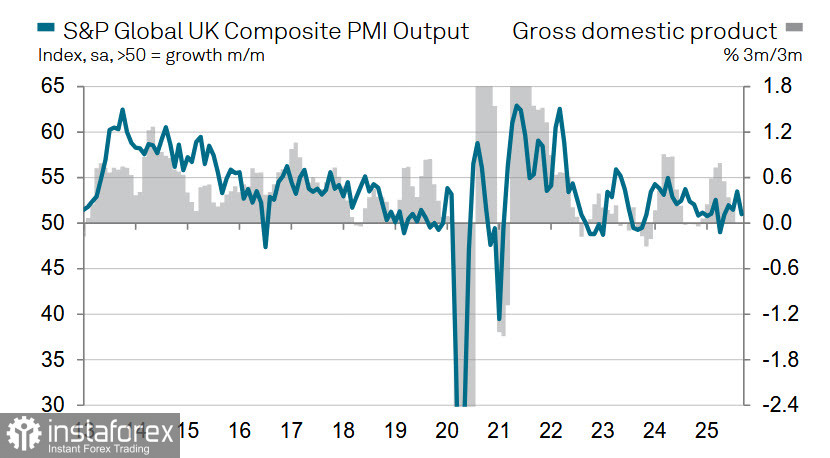

Anggaran kedua bagi KDNK UK mengesahkan pertumbuhan 0.3% untuk Suku Kedua, tetapi komposisi pertumbuhan mendedahkan aliran membimbangkan—perbelanjaan pengguna yang tidak bermaya diimbangi oleh peningkatan dalam perbelanjaan kerajaan dan defisit akaun semasa yang semakin meningkat. Jangkaan untuk pertumbuhan KDNK yang lebih cepat dalam Suku Ketiga kekal rendah, kerana indeks PMI komposit turun pada bulan September ke paras terendah empat bulan sebanyak 51 mata. PMI pembuatan mencapai paras terendah lima bulan dan kekal kukuh dalam kawasan penguncupan.

Masalah struktur sedang membina dalam ekonomi UK dan semakin menjejaskan ketahanannya. Pinjaman awam pada bulan Ogos telah jauh melebihi ramalan, dengan defisit bajet meningkat kepada £18 bilion, iaitu paras tertinggi dalam tempoh lima tahun. Dalam hanya lima bulan tahun fiskal, defisit telah mencapai £83.8 bilion, keputusan terburuk kedua sejak 1993. Menurut naib canselor bayangan pembangkang Mel Stride, "The Chancellor has lost control of the public finances."

Ini adalah isu asas dan tiada penyelesaian mudah. Nisbah hutang kepada KDNK semakin meningkat, dan lebih penting daripada nisbah mutlak kini pada 100% ialah perbezaan antara kadar faedah efektif ke atas hutang kerajaan dan kadar pertumbuhan KDNK nominal. Jika kadar faedah lebih tinggi, kerajaan mesti menjalankan lebihan utama; jika tidak, hutang akan berkembang pesat. Pada masa ini, kadar faedah efektif ke atas hutang kerajaan di UK, dengan mengambil kira kematangan purata bon kerajaan, menghampiri 4%, manakala kadar pertumbuhan KDNK nominal adalah sekitar 5% setahun. Walau bagaimanapun, jika inflasi jatuh ke arah sasaran 2% Bank of England, KDNK nominal akan menurun kepada kira-kira 3.0–3.5%. Ini akan memerlukan lebihan utama sekitar 1.0–1.5% untuk mengekalkan kestabilan hutang. Tanpa itu, hutang boleh mempercepat dan akhirnya menjejaskan kestabilan kewangan keseluruhan.

Namun tiada lebihan—juga mustahil dalam persekitaran semasa. Jumlah defisit bajet UK merangkumi kira-kira 5% daripada KDNK, dengan defisit utama sekitar 2%. Ini bermakna bahagian hasil memerlukan peningkatan yang ketara, yang mana kerajaan cuba capai melalui reformasi fiskal. Sementara itu, bagaimanapun, BoE juga perlu menurunkan kadar faedah untuk mengurangkan kos efektif pinjaman.

Justeru, jelas bahawa Bank terpaksa mengekalkan sikap yang tenang—walaupun di tengah peningkatan inflasi. Walaupun lonjakan inflasi secara rasmi dianggap "sementara," pasaran menumpukan pada isu jangka panjang yang lebih kritikal berbanding inflasi itu sendiri.

Dalam keadaan ini, pound tidak mungkin kekal kuat. Mata wang yang kuat menjejaskan hasil bajet dan memburukkan defisit.

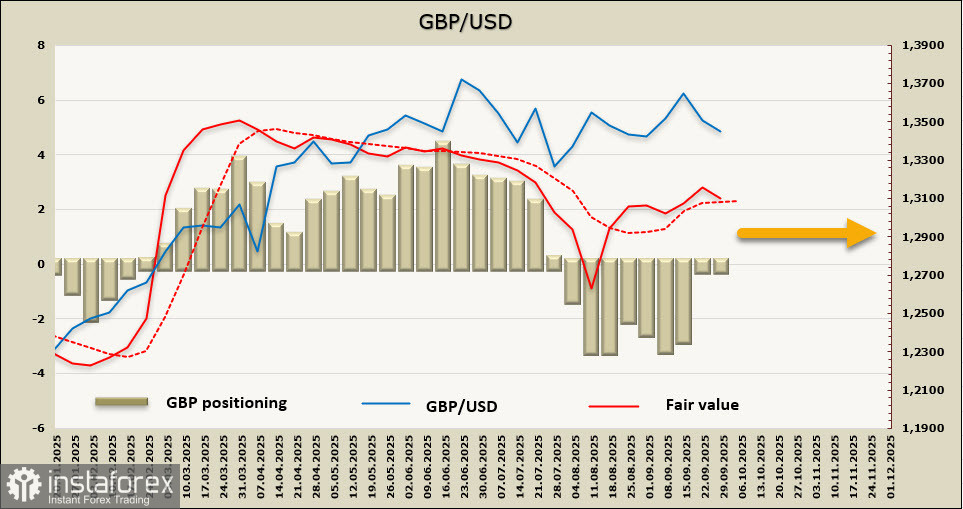

Kedudukan spekulatif pada pound telah berubah dari sedikit menurun kepada neutral. Kedudukan jual bersih berkurangan sebanyak £0.4 bilion sepanjang minggu pelaporan, berada pada -£166 juta yang sedikit. Nilai wajar yang dikira kekal di atas purata jangka panjang tetapi kini telah beralih menurun.

Minggu lepas, kami menjangkakan pound akan mengekalkan nada menaik dan, selepas pembetulan, akan cuba mencabar rintangan pada 1.3787. Walau bagaimanapun, senario ini kini kelihatan agak tidak mungkin. Pasaran telah beralih kepada corak mendatar. Sokongan dilihat pada 1.3320/30; jika tahap ini gagal bertahan, tekanan penurunan harga boleh meningkat. Pada bahagian atas, pound dihadkan berhampiran 1.3725, tetapi peluang untuk mengulangi tahap itu buat masa ini kelihatan tipis.