Pada 30 April, Bank Pusat Eropah (ECB) akan mengadakan mesyuarat seterusnya. Sebulan lalu, pasaran hampir pasti kadar faedah akan dinaikkan sebanyak 25 mata asas, sekali gus memberi ruang kepada euro untuk memulihkan sebahagian besar kejatuhannya pada awal April ketika menghadapi ancaman krisis tenaga. Namun, arah jangkaan telah berubah, dan jika ECB berani menaikkan kadar, ia akan menjadi satu kejutan besar.

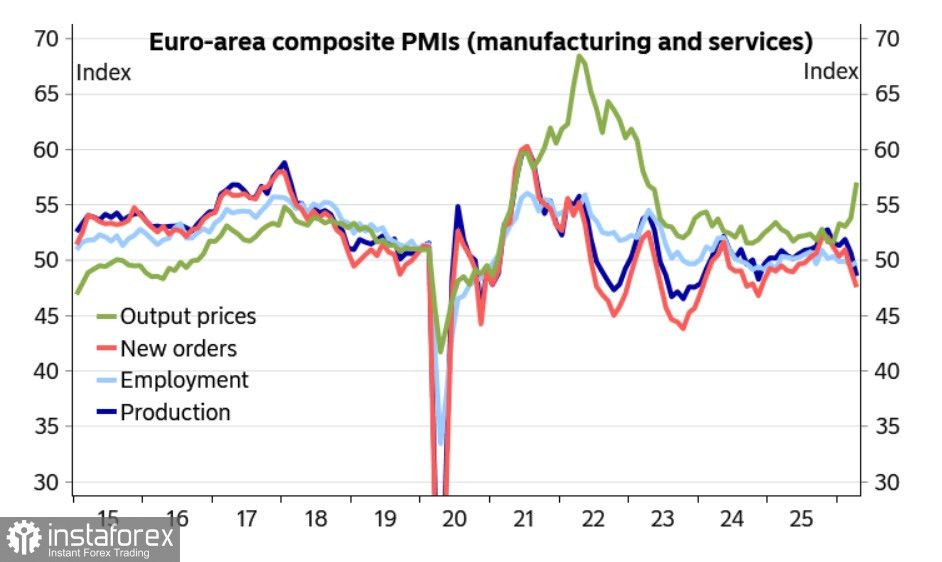

Data ekonomi terkini nampaknya tidak cukup kukuh untuk diabaikan oleh ECB. Indeks Pengurus Pembelian (PMI) untuk April merosot berbanding Mac, terutamanya dalam sektor perkhidmatan. Keyakinan pengguna menurun, dan lonjakan inflasi yang ditakuti ramai masih belum berlaku.

Keadaan kelihatan membeku, kerana konfrontasi ketenteraan antara Amerika Syarikat dan Iran sedang berkembang dalam senario "bukan damai mahupun perang". Kesediaan yang dinyatakan oleh kedua-dua pihak untuk berunding dihalang oleh keinginan untuk mempertahankan matlamat masing-masing, dan buat masa ini tiada penyelesaian yang dapat dilihat. Bagi Eropah, situasi ini menimbulkan ancaman yang ketara, bukan sahaja dari segi inflasi yang tidak dapat dielakkan tetapi juga disebabkan oleh kebergantungan besarnya terhadap bekalan tenaga luar, terutamanya kerana Eropah secara sukarela telah melepaskan bekalan yang boleh dipercayai dan murah daripada Rusia, sekali gus secara berkesan menjebakkan dirinya.

Selagi wujud harapan terhadap perjanjian damai, ECB mungkin dapat menangguhkan langkah dan mengambil pendekatan "tunggu dan lihat". Pasaran optimis bahawa jeda ini tidak akan berlanjutan; terdapat kebarangkalian lebih daripada 50% bahawa ECB akan menaikkan kadar pada bulan Jun dan akan melakukannya sebanyak tiga kali lagi menjelang akhir tahun. Keadaan terlalu tidak menentu untuk bertindak tergesa-gesa, namun ancamannya terlalu besar untuk ditangguhkan lama. Baru-baru ini, Presiden ECB, Christine Lagarde, menyatakan bahawa "ECB memerlukan data tambahan sebelum membuat keputusan dasar," manakala anggota lembaga pengarah ECB, Isabel Schnabel, menunjukkan bahawa "ECB mempunyai ruang masa untuk menganalisis kesan kejutan di Iran."

Inilah realitinya. Walaupun belum wujud impak bencana daripada perang di Timur Tengah, inflasi berpotensi terus meningkat, manakala output sebenar dan permintaan pengguna boleh mengecut. Ini berisiko membawa kepada kemelesetan. Bagi mata wang euro, mungkin belum muncul ancaman yang benar-benar serius, tetapi senario di mana aliran modal keluar dari Eropah menjadi semakin berkemungkinan dari hari ke hari. Jika konflik berakhir dengan cepat, senario tersebut kurang mungkin terjadi; oleh itu, berita positif akan mengukuhkan euro. Namun, setiap hari kelewatan meningkatkan kebarangkalian hasil yang tidak menguntungkan dan menambah risiko jangka panjang terhadap euro — oleh itu, pada pandangan kami, pertaruhan terhadap kenaikannya kini kurang wajar.

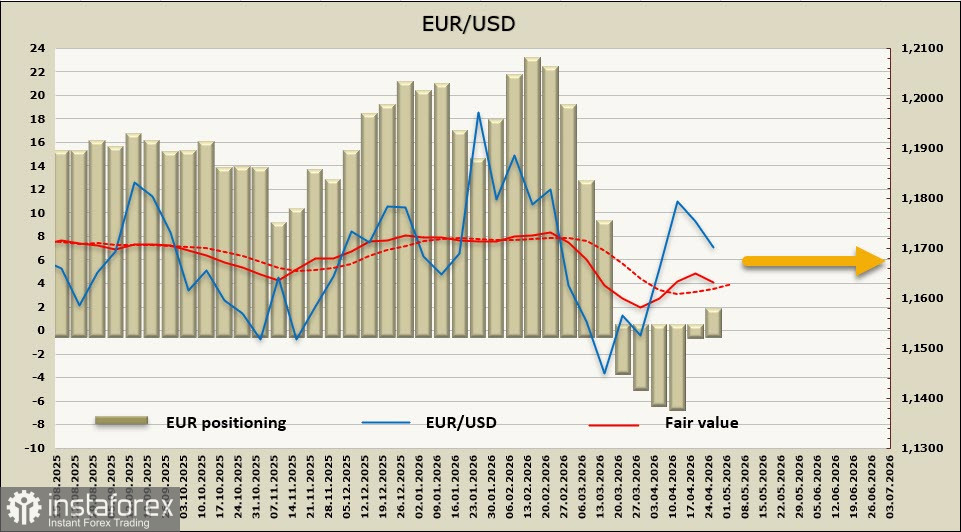

Kedudukan spekulatif bersih dalam euro meningkat sebanyak $2.2 bilion dalam minggu pelaporan, tetapi nilai pasaran yang dianggarkan telah kehilangan momentum kenaikan dan cuba berbalik ke arah penurunan. Tiada arah yang jelas.

Minggu lalu, kami mencadangkan bahawa penyambungan semula rundingan antara AS dan Iran boleh membantu euro naik menghampiri 1.2083, namun sentimen optimis itu cepat pudar. Kebarangkalian pertumbuhan berterusan bagi EUR/USD kini semakin berkurangan. Keengganan ECB untuk menaikkan kadar faedah pada hari Khamis akan meningkatkan tekanan ke atas euro, menjadikan pengunduran ke paras sokongan pada 1.1620/40 lebih berkemungkinan. Jika berita negatif bertambah, pergerakan seterusnya menurun ke arah garis aliran pada 1.1540/60 juga adalah mungkin.