Semalam, indeks ekuiti Amerika Syarikat berakhir lebih tinggi. Indeks S&P 500 mencatat kenaikan sebanyak 0.77 peratus, manakala Nasdaq 100 meningkat 0.88 peratus, dan Indeks Dow Jones Industrial Average susut 0.55 peratus.

Bagaimanapun, hari ini niaga hadapan bagi indeks ekuiti global berbalik menurun dengan ketara. Pelabur yang sebelum ini mengabaikan harga minyak melebihi $100 setiap tong serta bacaan inflasi yang tinggi kini dilihat mula menimbulkan persoalan yang tidak selesa: adakah kenaikan ini telah melampaui hadnya?

Indeks MSCI Asia Pasifik merosot hampir 2%. KOSPI Korea Selatan, penanda aras utama bagi pelaburan berkaitan kecerdasan buatan (AI), menjunam hampir 5%. Niaga hadapan Indeks Nasdaq 100 susut kira-kira 0.8%, dan pasaran Eropah dibuka lebih 1% lebih rendah. Dolar Amerika Syarikat (AS) mengukuh untuk hari kelima berturut-turut, mengesahkan kembali statusnya sebagai aset selamat di tengah ketidakpastian di Timur Tengah.

Minyak kekal sebagai pencetus utama. Harga minyak Brent melepasi paras $107 setiap tong selepas Presiden AS, Donald Trump, menyatakan AS tidak berhasrat membuka Selat Hormuz. Namun, beberapa jam kemudian beliau melunakkan kenyataannya dengan mengatakan bahawa AS mahu selat tersebut dibuka. Isyarat bercampur ini menambahkan kegelisahan pasaran.

Pasaran bon bertindak balas dengan ketara. Hasil bon Perbendaharaan AS jangka dua tahun meningkat empat mata asas kepada 4.06%, paras tertinggi dalam 14 bulan. Hasil bon jangka sepuluh tahun turut naik empat mata asas kepada 4.53%. Di Jepun, hasil bon kerajaan (JGB) 20 tahun meningkat kepada 3.61%, paras yang tidak pernah dicatat sejak 1996. Kenaikan hasil global menambah tekanan ke atas ekuiti dengan menjadikan kos pembiayaan lebih tinggi dan meningkatkan daya tarikan relatif bon.

Pasaran kini sepenuhnya menyingkirkan jangkaan pemotongan kadar Rizab Persekutuan (Fed) untuk tahun ini dan mula mengambil kira kemungkinan kenaikan kadar menjelang penghujung tahun. Dengan harga minyak melebihi $100, persoalan mengenai berapa lama pasaran ekuiti dapat mengabaikan risiko inflasi menjadi semakin mendesak.

Sidang kemuncak antara Presiden Trump dan Presiden Xi Jinping menambah ketidakpastian berbanding kejelasan. Xi bercakap mengenai "hubungan baharu" dan "pelbagai hasil", tetapi butiran konkrit masih terlalu sedikit. Ketegangan mengenai Taiwan berterusan, dan isu Iran nampaknya tidak ditangani secara substantif — satu kekecewaan bagi pelabur yang mengharapkan kemajuan ke arah pengurangan ketegangan di Timur Tengah.

Bagi komoditi, emas turun 1.3% kepada paras di bawah $4,600 setiap auns. Pound sterling melemah untuk hari kelima berturut-turut di tengah gelombang pergolakan politik yang mengelilingi Perdana Menteri Keir Starmer.

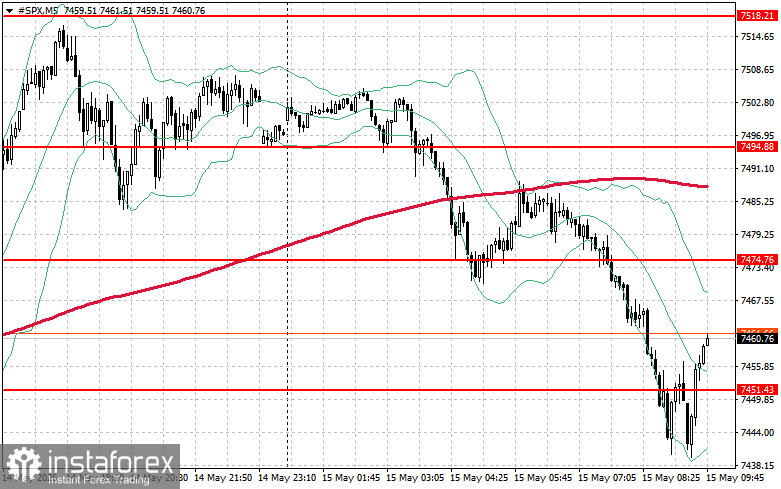

Dari sudut teknikal, analisis S&P 500 menunjukkan bahawa tugas segera pembeli adalah untuk mengatasi paras rintangan pada $7,474. Jika berjaya, ia akan mengesahkan momentum kenaikan selanjutnya dan membuka laluan ke $7,494. Mengekalkan kawalan di atas $7,518 akan mengukuhkan kedudukan pembeli. Di bahagian bawah, pembeli perlu mempertahankan kawasan $7,451. Penembusan di bawah paras tersebut berkemungkinan menolak indeks kembali ke $7,427 dan membuka laluan ke $7,404.