Indeks S&P 500 mencatat penutupan rekod yang ke-18 tahun ini, didorong oleh permintaan pelabur yang tidak berbelah bahagi terhadap saham teknologi. Penyenaraian awam permulaan (IPO) pengeluar cip Cerebras dilanggani secara berlebihan sehingga pembeli berebut memperoleh saham di pasaran sekunder — dinamik yang berpotensi merebak kepada penyenaraian gergasi seperti SpaceX, Anthropic dan OpenAI, seterusnya mengangkat indeks yang lebih luas.

Berbeza dengan pasaran komoditi dan pasaran pertukaran asing, pasaran ekuiti secara umumnya mengabaikan peningkatan risiko geopolitik dan perubahan jangkaan masa untuk pemotongan kadar pertama Rizab Persekutuan (Fed) — berpindah daripada Mac kepada Disember selepas data harga import dan jualan runcit yang kukuh. Pelabur yang optimis terhadap Indeks S&P 500 terkesan dengan kenaikan keuntungan korporat sebanyak 27% pada separuh pertama tahun ini (S1), berbanding jangkaan awal untuk musim pelaporan keuntungan di pasaran saham AS sebanyak 12%.

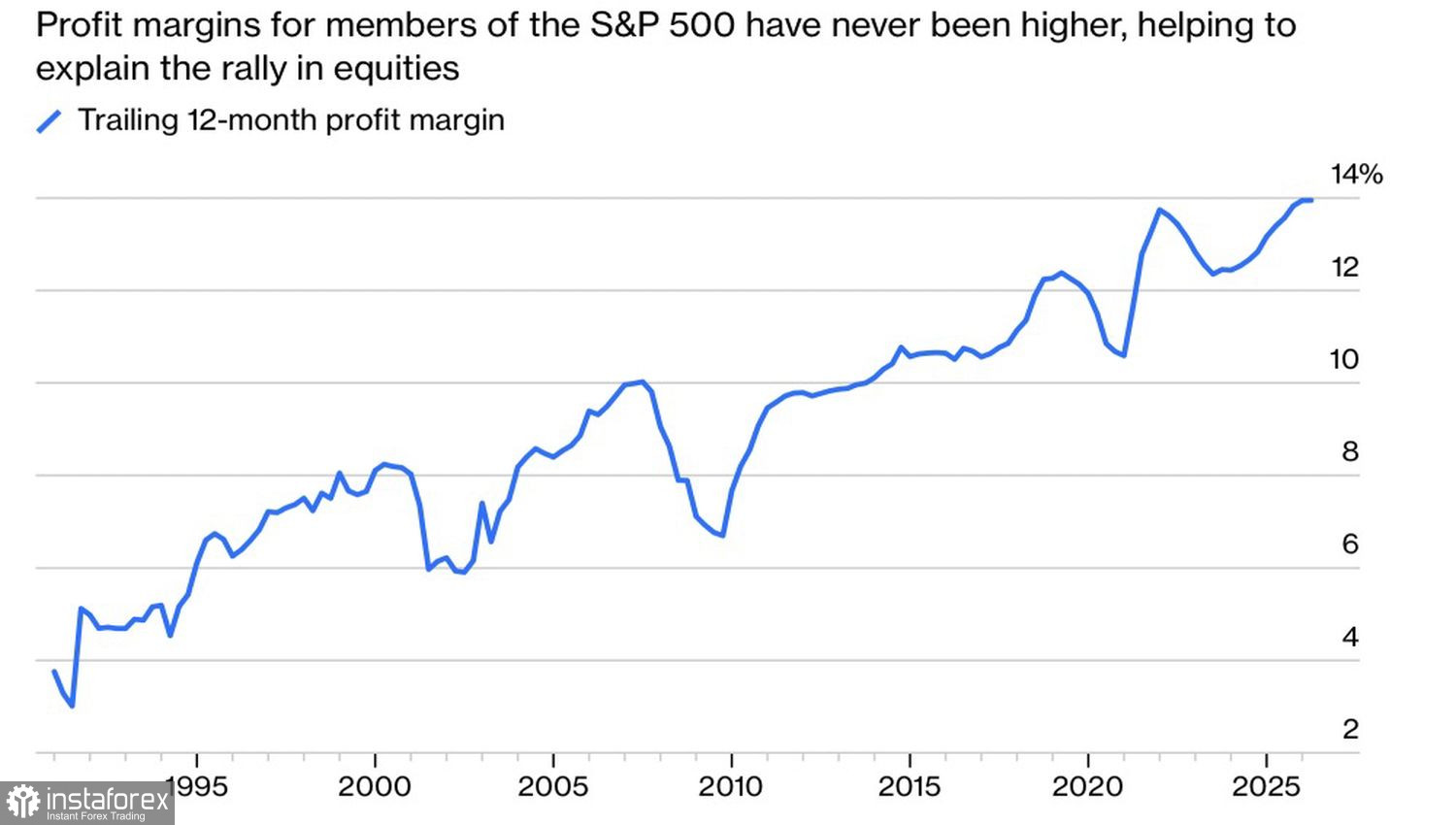

Dinamik margin keuntungan

Margin keuntungan telah mencatat pertumbuhan dua angka selama enam suku berturut-turut dan dijangka meningkat sebanyak 22% menjelang akhir tahun, jauh melebihi unjuran 14% pada bulan Mac. Dengan pengembangan margin keuntungan sebanyak 13.9% secara tahun ke tahun dalam tempoh 12 bulan terakhir, ini membentuk asas fundamental yang kukuh untuk menyokong kenaikan Indeks S&P 500.

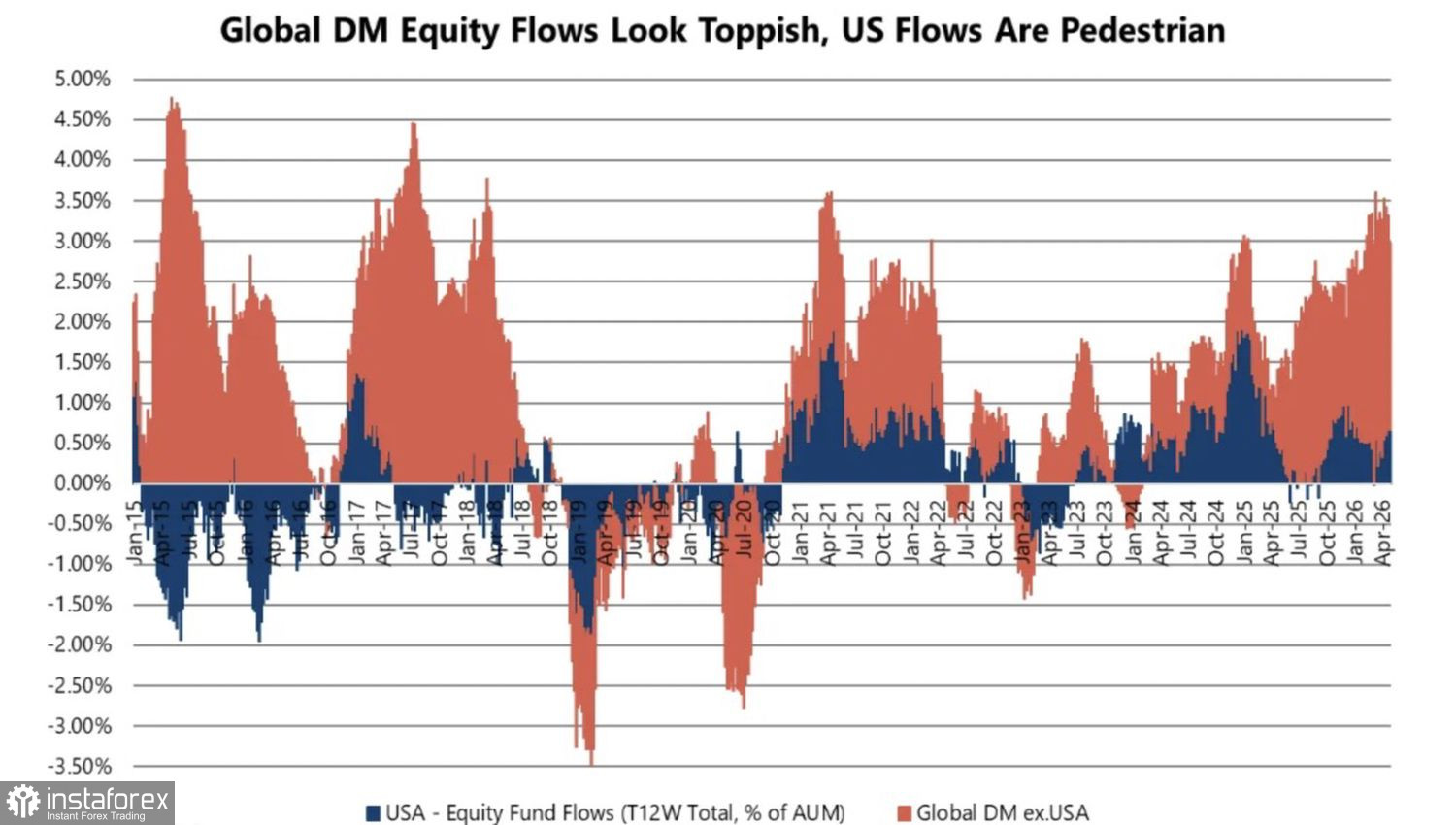

Aliran modal juga menyokong pergerakan ini. Menurut EPFR Global, pelabur global melaburkan purata 14 bilion dolar Amerika Syarikat setiap minggu ke dalam ekuiti Amerika Syarikat sepanjang 12 minggu terakhir. Jumlah itu adalah kira-kira separuh daripada kadar puncak pada Disember 2024. Jika diselaraskan mengikut kenaikan Indeks S&P 500, ia bersamaan kira-kira satu pertiga, menunjukkan masih terdapat lebihan modal untuk membeli ekuiti Amerika Syarikat. Berdasarkan asas ini, perbincangan mengenai gelembung pasaran dilihat masih terlalu awal.

Aliran modal ke dalam ekuiti AS dan global

Apabila para pelabur mula berasa bimbang tentang sikap S&P 500 yang seolah-olah tidak mengendahkan risiko geopolitik dan peningkatan kebarangkalian pengetatan dasar monetari, metrik kuantitatif selalunya memberikan sokongan — dan buat masa ini, ia memihak kepada pembeli.

Namun begitu, ada unsur yang boleh merosakkan keadaan. Satu tinjauan suku tahunan oleh National Association for Business Economics mendapati hanya 13% responden menjangkakan pengembangan lanjut dalam margin keuntungan, manakala 31% pula menjangka margin akan menyusut disebabkan oleh kos input yang lebih tinggi.

Para pelabur bimbang bahawa kenaikan harga tenaga yang berkaitan dengan konflik di Timur Tengah akan menghakis pendapatan korporat masa hadapan bagi syarikat dalam indeks pasaran yang luas dan seterusnya menekan penilaian asas.

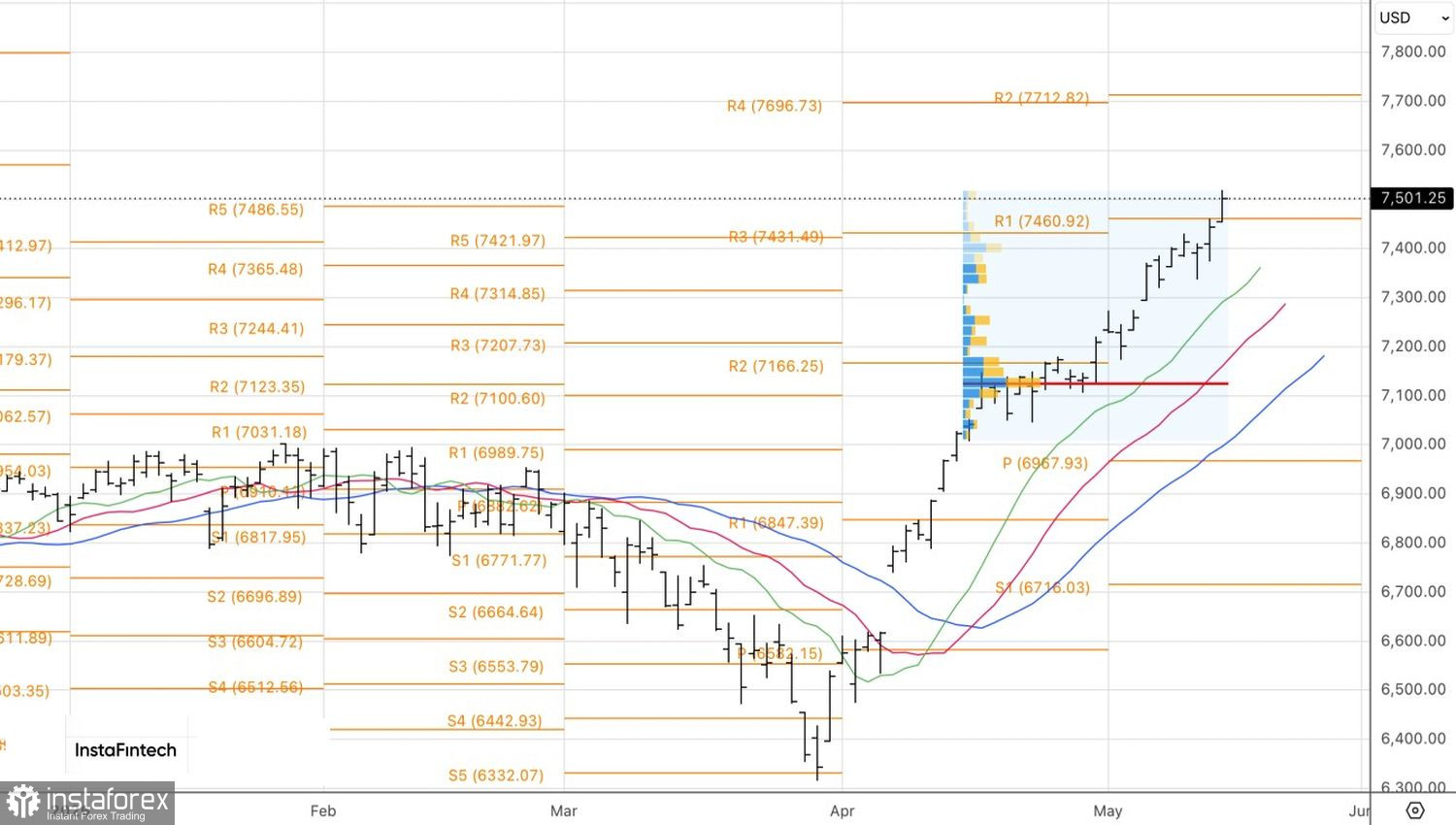

Dari sudut teknikal, carta S&P 500 menunjukkan lantunan penembusan ke atas melalui paras pivot penting pada 7,430 dan 7,460, yang kini bertindak sebagai paras sokongan utama. Selagi harga kekal di atas paras tersebut, kecenderungan taktikal kekal sebagai strategi pembelian ketika harga membuat pembetulan (buy-the-dip) menuju sasaran yang dinyatakan sebelum ini, iaitu 7,700.