Spory handlowe między Stanami Zjednoczonymi a Chinami zaczynają przypominać otwartą konfrontację. Rzecznik Ministerstwa Handlu Chin powiedział w czwartek, że USA nadużywają defensywnych środków kontroli, co utrudniło proces negocjacji, podczas gdy Stany Zjednoczone przygotowywały się do opodatkowania całego chińskiego importu w wysokości 25%.

Raport Departamentu Skarbu USA o napływie kapitału zagranicznego pokazał, że w marcu zagraniczni inwestorzy kontynuowali wyjście z amerykańskiego rynku akcji i obligacji rządowych. Giełda w ciągu 12 miesięcy straciła 207,2 mld dolarów inwestycji, poziom opuszczenia rynku nie jest wysoki, ale nadal rośnie. Chiny zmniejszyły swoje inwestycje o 20,5 miliarda, to jest maksimum od 2016 r. Nawet na tle całkowitej inwestycji w wysokości 1,12 biliona nie jest to dużo, trend jest negatywny. Chiny ostrzegają Stany Zjednoczone, że jednostronny wzrost taryf może spowodować zmniejszenie inwestycji w dług publiczny USA o podobną kwotę, co wywoła kryzys budżetowy i całkowicie wyeliminuje tymczasowe korzyści ze wzrostu taryf.

EUR/USD

Po panicznej sprzedaży na początku tygodnia europejskie rynki akcji po raz kolejny wykazują swoją zdolność do wzrostu, ale jak dotąd ożywienie jest ograniczone. Popyt na aktywa defensywne pozostaje wysoki, rentowność niemieckich Bundów spadła do 3-letnich minimów, co wskazuje na to, że ogólny pesymizm w strefie euro ma głębsze korzenie, a mianowicie słaby wzrost gospodarczy i niska inflacja.

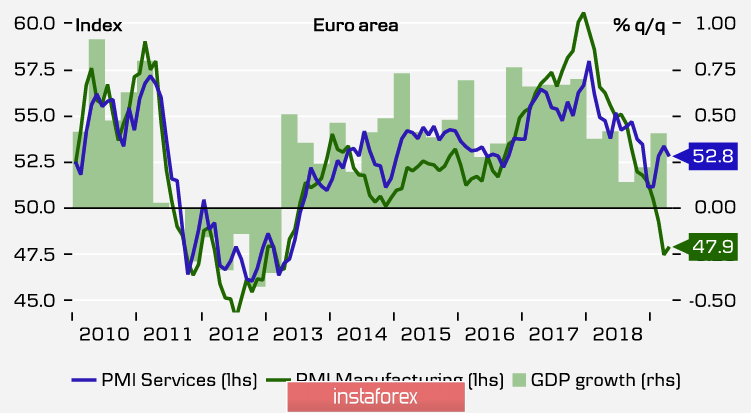

Kluczowym dniem przyszłego tygodnia dla strefy euro będzie czwartek, opublikowane zostaną indeksy PMI dla Niemiec i strefy euro, wskaźnik Ifo i ostateczne dane o PKB dla Niemiec w I kwartale. W ostatnich miesiącach indeksy PMI wyglądały dość ponuro, duży spadek indeksu produkcji, który przez trzy miesiące znajdował się w strefie spadku, został nieco złagodzony pzez sektor usług, który się sprzeciwia spadkowi, ale presja na PKB i tak była wysoka.

Ponieważ sytuacja z zamówieniami produkcyjnymi w kwietniu nieznacznie się poprawiła, możliwy jest niewielki spadek produkcji PMI, ale możliwość dużego spowolnienia eksportu z powodu poważnych komplikacji w stosunkach handlowych między USA i Chinami osłabia zaufanie inwestorów do ożywienia.

W piątek euro pozostanie pod presją, próby ożywienia będą ograniczone. Wsparcie na 1,1165 w czwartek przetrwało, ale szanse na ponowne przetestowanie są wysokie, jeśli się powiedzie, ruch spadkowy może trwać do 1.1130/35.

GBP/USD

Funt nadal spada, zbliżając się do najniższego od trzech miesięcy poziomu 1,2770. Tym razem głównym motorem spadku są wewnętrzne różnice polityczne w partii rządzącej, gdzie rośnie niezadowolenie z pracy Theresy May. Zdecydowanie zaleca się, aby May opuściła swoje stanowisko, mimo że przygotowuje się do zaproponowania Parlamentowi nowej wersji umowy Brexit. Oczywiste jest, że konserwatyści utracili jedność i nie wierzą, że May będzie w stanie dokonać zmian, co uważa się za pogorszenie pozycji partii w świetle nadchodzących wyborów. Rezygnacja May może przyprowadzić bardziej radykalnego polityka, który wyprowadzi kraj z UE bez żadnego porozumienia, co wywiera presję na funta.

Jeśli chodzi o czynniki ekonomiczne, nowego wprowadzenia można się spodziewać dopiero w środę, kiedy zostaną opublikowane nowe dane dotyczące inflacji. W związku z tym do środy jest mało prawdopodobne, aby funt miał powody do wzmocnienia, a celem jest obniżenie do strefy wsparcia 1,2650 / 65. Z technicznego punktu widzenia można oczekiwać cofnięcia do oporu 1,2860/65, ale jeśli tak się stanie, z pewnością będzie on wykorzystywany do dużych sprzedaży z bardziej dochodowych poziomów.