Dolar Amerykański w piątek ustąpił z pozycji wobec dolara amerykańskiego po tym, jak pojawiły się wiadomości, że w USA odnotowano wyraźne pogorszenie nastrojów konsumentów. I chociaż wielu ekspertów uważa, że nie powinno to mieć wpływu na wskaźniki konsumpcji, nadal istnieje ryzyko spowolnienia gospodarki z powodu spadku tego wskaźnika.

W raporcie stwierdzono, że poziom zaufania konsumentów w USA spadł, a wynika to głównie z wyników wyborów prezydenckich, po których odnotowano gwałtowne pogorszenie nastrojów wśród zwolenników partii Republikańskiej.

Przypomnę, że według ostatnich sondaży około 70% Republikanów nie uważa, że wybory prezydenckie były "wolne i uczciwe", mimo że Joe Biden odniósł imponujące zwycięstwo według liczby głosów wyborczych. W efekcie nastąpił gwałtowny spadek zaufania republikańskich wyborców do systemu. Jeszcze przed wyborami, w sondażu przeprowadzonym przez Politico i Morning Consult, około 35% Republikanów uważało, że głosowanie nie będzie wolne i uczciwe. Po wynikach wyborów około 90% ankietowanych Demokratów zadeklarowało, że uważa liczenie głosów za sprawiedliwe, czyli o 52% więcej niż w sondażu przedwyborczym. Wśród Republikanów, którzy uważają wybory za niesprawiedliwe, 78% jest przekonanych, że to wysłanie kart do głosowania sprowokowało powszechne oszustwa wyborcze. Około 72% uważało, że doszło do fałszowania kart do głosowania. Dlatego raport Uniwersytetu Michigan zwrócił uwagę na pesymizm Republikanów, który przeważał nad optymizmem Demokratów.

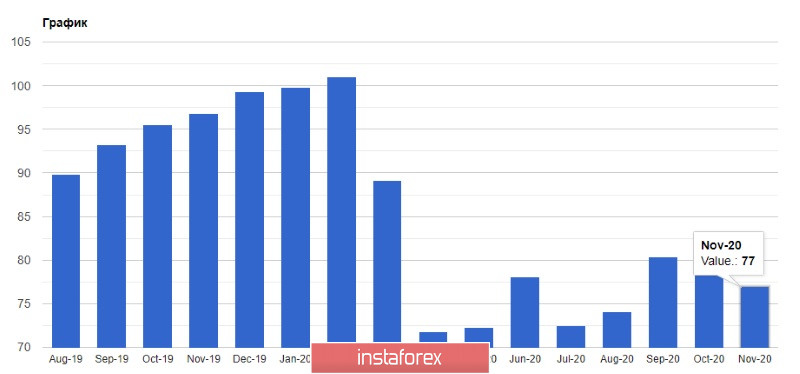

Nie należy jednak zapominać, że wzrost infekcji nowego Covida-19 w kraju również nie pozostał niezauważony. W rezultacie, wstępny wskaźnik nastrojów konsumenckich spadł do 77,0 punktów w listopadzie 2020 roku wobec 81,8 punktów w październiku. Ekonomiści przewidywali, że wskaźnik ten osiągnie 81,5 punktu. Wskaźnik bieżącej sytuacji gospodarczej nie zmienił się zbytnio i osiągnął 85,8 pkt. wobec 85,9 pkt. w październiku. Wskaźnik oczekiwań konsumentów spadł jednak gwałtownie do 71,3 pkt. z 79,2 pkt. w październiku.

Raport inflacyjny amerykańskich producentów nie doprowadził do istotnych zmian rynkowych, gdyż nie odbiegał zbytnio od ogólnych oczekiwań. Według danych, ostateczny wskaźnik popytu w październiku 2020 r. wzrósł tylko o 0,3% w porównaniu z poprzednim miesiącem, a podstawowy wskaźnik PPI, który nie uwzględnia zmiennych kategorii, wykazał wzrost tylko o 0,1%.

Piątkowe wiadomości, że urzędujący prezydent USA Donald Trump chce wprowadzić surowe środki wobec Chin do końca swojej kadencji jako głowa państwa, nie spowodowały wzrostu presji na ryzykowne aktywa. Najwyraźniej obecna administracja Białego Domu postanowiła "wbić ostatni gwóźdź" w stosunki handlowe, nakładając nowe sankcje gospodarcze na Chiny. Głównym powodem takich działań było rzekome łamanie praw człowieka w Xinjiang-Ujgurskim Regionie Autonomicznym ChRL i Hongkongu, a także stwarzanie zagrożeń dla bezpieczeństwa narodowego Stanów Zjednoczonych. Aczkolwiek wszelkie działania innych państw wobec Stanów Zjednoczonych można dopasować do tego sformułowania, jeśli nie spodobają się one Stanom. Wygląda na to, że ustępująca administracja próbuje w jakiś sposób zepsuć życie nowemu prezydentowi USA Joe Bidenowi, który będzie musiał to wszystko uporządkować.

Jeśli chodzi o obraz techniczny EUR/USD, kupujący utrzymują swoją drogę na północ. Pośrednim oporem dla tych, którzy lubią ryzykowne aktywa jest obszar 1,1870, którego przełom dostarczy doskonałego impulsu i przywróci instrument handlowy do maksimum 1,1915. Myślę jednak, że ruch na tym się nie skończy i powinniśmy doprowadzić do odnowienia oporu na 1,1965, a następnie do testu 20. figury, który może doprowadzić do końca byczego impulsu. Potem para znów zawiśnie w bocznym kanale, a presja na euro powróci. Jest mało prawdopodobne, aby do końca tego roku można było spodziewać się poważnego przełomu 1,2000, a tym bardziej umocnienia powyżej tego poziomu psychologicznego. Jeśli presja na euro powróci na początku tego tygodnia, najprawdopodobniej byki będą starały się chronić minimum 1,1800, od którego zależy dalszy wzrost pary. Przełamanie tego zakresu z pewnością zwiększy presję na instrument handlowy, co doprowadzi go do najniższych poziomów 1,1740 i 1,1660.

Teraz, jeśli chodzi o europejską walutę, choć dane o tempie wzrostu gospodarki strefy euro okazały się nieco gorsze od prognoz ekonomistów i wstępnych szacunków, szansa na umocnienie się euro wobec dolara utrzymuje się na tle zwiększonego apetytu inwestorów na ryzyko. Jest to jednak opcja bardziej średnioterminowa, a obecna sytuacja na świecie, związana z rozprzestrzenianiem się koronawirusa i kolejną wojną handlową między Stanami Zjednoczonymi a Chinami, raczej nie przyczyni się do szybkiego popytu inwestorów na ryzyko. Plusem dla euro jest aktywność handlowa, która będzie nadal rosła ze względu na tempo akumulacji rezerw, które są wystarczająco wysokie i dzięki którym możliwe będzie stopniowe ożywienie handlu światowego, nawet w przypadku przedłużającej się drugiej fali pandemii koronawirusa. Nie zapomnijmy o pobudzeniu gospodarki poprzez niskie stopy procentowe i miękką politykę pieniężną Europejskiego Banku Centralnego.

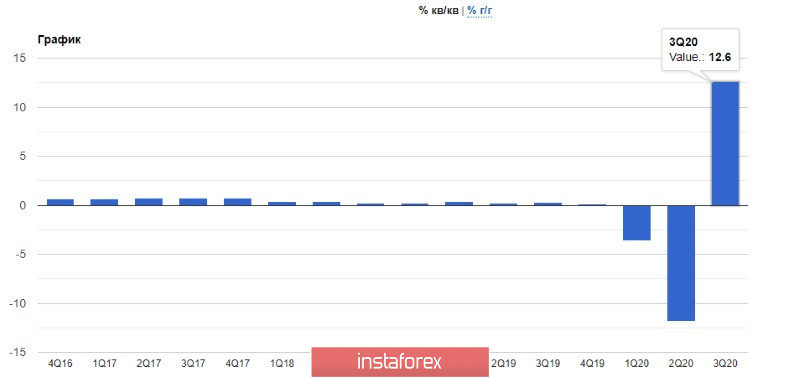

W raporcie końcowym agencji UE Eurostat wskazano, że w III kwartale br. Gospodarka strefy euro częściowo przywróciła miejsca pracy, ale wzrost zatrudnienia, który stanowi większość aktywności gospodarczej, pozostawia wiele do życzenia. Według danych w III kwartale liczba zatrudnionych wzrosła o 0,9% w porównaniu do II kwartału. Gospodarka strefy euro wzrosła o 12,6% po spadku o 11,8% w II kwartale. Warto zauważyć, że dane zostały skorygowane w dół z 12,7%.

Dobra sytuacja na arenie światowej, gdzie aktywność handlowa stopniowo wraca do normy, doprowadziła do wzrostu dodatniego salda handlowego strefy euro we wrześniu tego roku, który powrócił do poziomu sprzed kryzysu dzięki wzrostowi eksportu. Dodatnie saldo handlu zagranicznego strefy euro we wrześniu wyniosło 24,8 mld euro wobec 18,3 mld euro we wrześniu 2019 roku. Eksport strefy euro we wrześniu skoczył natychmiast o 4,1%, A import wzrósł tylko o 2,7%. Jednocześnie eksport pozostał o 7,9% niższy niż na początku tego roku.

W piątek odbyły się również przemówienia Rezerwy Federalnej, które będą kontynuowane dzisiaj. Interesujące było oświadczenie prezydenta Fedu Jamesa Bullarda, który uważa, że gospodarka odbudowała się znacznie szybciej niż się spodziewano. Wszystko to stało się dzięki polityce Federacji, która jest w doskonałym stanie i nie wymaga żadnej interwencji. Według Bullarda Fed nie planuje obecnie podwyżek stóp procentowych, a aktualne tempo skupu obligacji rządowych jest efektywne i akceptowalne. To mówi nam, że jak dotąd bank centralny nie spieszy się ze zmianą polityki pieniężnej i ucieka się do jej złagodzenia lub rozszerzenia programu skupu obligacji. Bullard zauważył również, że nie widzi obecnie powodu do zmiany polityki, ponieważ nawet przy wzroście zachorowalności na Covid-19 ogromna część gospodarki nadal funkcjonuje.

Inny rzecznik Fed, Williams, również zauważył, że dane gospodarcze są znacznie lepsze niż oczekiwano, ale mówi to tylko o umiarkowanym ożywieniu gospodarczym w 4. kwartale. Wzrost zachorowalności na koronawirusa pozostaje problemem, który podważa prognozy. Jednak pomimo faktu, że gospodarka jest w głębokiej recesji w porównaniu do swojej poprzedniej pozycji, Williams widzi perspektywy rozwoju. Pozytywne wieści o szczepionce już podniosły rentowność obligacji, a jej wprowadzenie pomoże gospodarce jeszcze bardziej.

Warto zwrócić uwagę, że zarówno Bullard, jak i Williams powiedzieli, że w przypadku przekroczenia tempa wzrostu gospodarczego i prognoz, stopy procentowe mogą zostać podniesione wcześniej niż oczekiwano. Oczekuje się tego za co najmniej trzy lata, kiedy inflacja powróci do poziomu docelowego i przekroczy go. Czy przedstawiciele Fed wspomnieli o podwyżce stóp tak po prostu, czy też mieli na myśli rozpoczęcie przygotowań i rozpoznanie nastrojów na rynku. W każdym razie nie zapewniło to żadnego wsparcia dla dolara amerykańskiego, który nadal traci na wartości wobec euro i funta.