Inwestorzy wychodzą poza nadchodzącą globalną recesję i oczekują, że amerykańskie rynki finansowe po recesji będą szybko rosnąć, podczas gdy strefę UE czeka szybsza recesja i długie z niej wychodzenie. Czy tak będzie? Dowiedzmy się

Traderzy obstawiają, że Stany Zjednoczone szybko "staną na nogi" po recesji... mogą się mylić

Firma badawcza MTV Pulse przeprowadziła szeroko zakrojony sondaż dotyczący długoterminowych perspektyw rynku globalnego. Według respondentów z obecnej fali zawirowań na rynku wyłonią się amerykańskie akcje i obligacje. Być może nawet bez wyraźnej recesji. Tym samym ich zdaniem z powodu recesji w pierwszej kolejności ucierpi gospodarka Wielkiej Brytanii lub strefy euro.

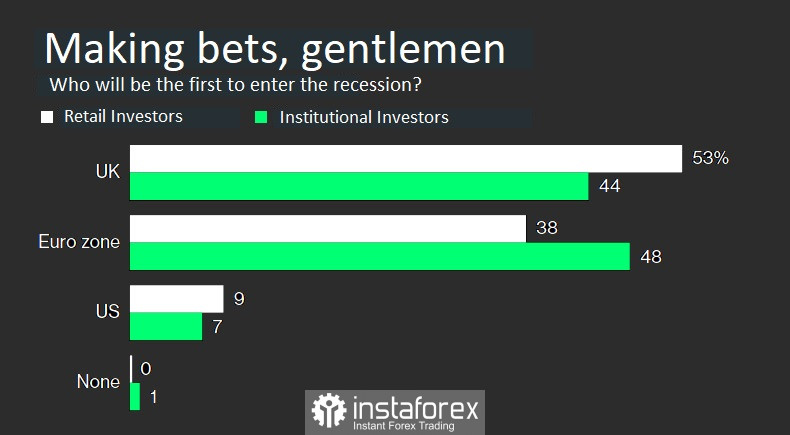

Około 47% respondentów spodziewa się, że Wielka Brytania jako pierwsza "wpadnie w dołek", co sygnalizuje większe ryzyko dla stabilności finansowej w tym kraju. Natomiast 45% uważa, że jako pierwsza "upadnie" Europa. Tylko 7% uważa, że gospodarka amerykańska pierwsza osiągnie gwałtowny szczyt. Zarówno poprawa koniunktury w Ameryce, jak i przedłużający się kryzys w Europie niosą ze sobą różne rodzaje zagrożeń dla nierówności majątkowych i dochodowych, a także różne scenariusze rozwoju wydarzeń na giełdach.

Nie bez powodu.

Po pierwsze, luka transatlantycka niweluje wagę działań militarnych na Ukrainie i następującego po nich kryzysu energetycznego, który wywiera dużą presję na sytuację gospodarczą w Europie. Prawdą jest to, iż skutki konfliktów zbrojnych w USA są niewyraźne.

Licząc na taką opcję, jak łagodna i późna recesja, wielu inwestorów uważa, że Rezerwa Federalna jako pierwsza zatrzyma cykl podwyżek stóp procentowych. Głosy za tym, że będzie to Fed, a nie Eurobank czy Bank Anglii, były równo podzielone.

Co więcej, zgadzam się, że każdy kryzys może okazać się długoterminowym testem dla Europy i Wielkiej Brytanii, podczas gdy zdecydowana większość inwestorów (około 70%) twierdzi, że Stany Zjednoczone przetrwają burzę najlepiej i będą względnym zwycięzcą wśród największych gospodarek tegorocznej serii kryzysów.

W związku z tymi wnioskami widzimy oczywiste skutki dla alokacji aktywów: umocnienie dolara na tle upadku reszty koszyka walut.

Jednak mocno wątpię, aby zwycięstwo USA było tak szybkie i proste.

Niewątpliwie pierwszym powodem jest spadek eksportu. Im większą presję wywrze recesja na partnerów transatlantyckich i im droższy będzie dolar, tym mniej towarów i surowców będzie kupowanych w Stanach Zjednoczonych.

Jeśli recesja okaże się bardzo poważna, najprawdopodobniej rynki pomyślą nawet o stworzeniu przeciwwagi dla dolara, a najlepiej kilku, ponieważ hegemonia samego dolara, niezależnie od warunków rynkowych, powoduje zbyt duże zakłócenia w przepływach finansowych. I wygląda na to, że Kuroda zajął się już bliżej tym tematem.

To nie wszystko.

Plany emerytalne Amerykanów zależą wyłącznie od szczęścia funduszy inwestycyjnych, które zarządzają tymi pieniędzmi. I tutaj recesja może zrobić okrutny żart starszym Amerykanom, pozostawiając całe pokolenie wyżu demograficznego bez oszczędności. Nie wydaje się to być wielkim problemem, dopóki nie natkniecie się w wiadomościach, że emeryci podpalają się pod budynkami administracji, a robotnicy organizują masowe strajki, domagając się "rozwiązań" dotyczących systemu funduszy emerytalnych. To wszystko nabierze tempa, co wpłynie na ceny akcji, a ucierpią przede wszystkim najwięksi producenci z ogromną liczbą pracowników.

W tym sensie Europa radzi sobie znacznie lepiej. W wielu krajach bloku gwarantowane są emerytury minimalne. Chociaż silny komponent socjalny rujnuje budżet, zapewnia on stabilność społeczną. Europejczycy pewnie będą musieli zacisnąć pasa, a nawet zrezygnować z nowego iPhone'a dla wnuków na święta, ale bądźmy szczerzy, nie jest to poziom, który powoduje masowe zamieszki.

Te dwa czynniki wystarczą, aby porzucić koncepcję, że Stany Zjednoczone przejdą recesję bardzo łagodnie. To jednak nie wszystkie niewiadome w równaniu.

Tak więc około 86% inwestorów w sondażu spodziewa się, że jako pierwsze odbiją się rynki amerykańskie, a respondenci preferują akcje niż obligacje. Ta liczba jest ważniejsza, niż mogłoby się wydawać, ponieważ zakłada, że dotychczasowa stawka za amerykańskie akcje utrzyma się, a wraz z pojawieniem się szczytu agresywności inwestorzy będą gotowi do masowego powrotu na amerykańskie rynki obligacji skarbowych.

Będę polemizował z obydwoma stwierdzeniami.

Po pierwsze, stawki giełdowe nie mogą pozostać na tym samym poziomie po recesji. W rzeczywistości oznaczałoby to, że nie było recesji jako takiej i że Fed po prostu nie poradził sobie z inflacją. Sensem wszystkich dzisiejszych działań jest zahamowanie byków, co jest niemożliwe. Oznacza to, że dywidendy spadną.

Co więcej, niektóre firmy w naturalny sposób ulegną upadkowi. I nawet jeśli giganci tacy jak Nestle przetrwają, nie będą w stanie utrzymać wielkości produkcji. A to oznacza, że dywidendy spadną.

Jeśli chodzi o obligacje, powrót do poprzednich stóp oznacza ujemną rentowność, co na pewno nie przyniesie szybkich pieniędzy. Oznacza to, że obligacje nadal będą traktowane jako bezpieczna przystań dla długoterminowych oszczędności, choć rynek już z tym polemizował, odwracając w tym roku krzywą dochodowości.

Niemniej jednak logika polega na tym, że Stany Zjednoczone jako pierwsze przestaną podnosić stopy.

Istnieją co najmniej trzy możliwe powody, które mogą wyjaśnić, dlaczego tak się stanie.

Po pierwsze, są to problemy globalnej stabilności finansowej. Biorąc pod uwagę status dolara jako głównej waluty rezerwowej świata, Stany Zjednoczone mogą nie chcieć dalej podnosić stóp procentowych w obliczu narastających globalnych niepokojów, nawet jeśli główna lokalizacja USA znajdzie się za granicą, chociaż tak naprawdę nie wierzę w taką opcję. W trudnych czasach każdy rząd będzie dbał przede wszystkim o swoich obywateli i tego się od niego oczekuje.

Drugim powodem jest to, że Fed jako pierwszy rozpoczął agresywną gigantyczną podwyżkę stóp, zakładając, że to zadanie również wykonana jako pierwszy. Potwierdzają to dane z sondażu, gdyż większość inwestorów uważa, że Stany Zjednoczone prawdopodobnie stłumią inflację.

Trzecim ważnym powodem zatrzymania się Fedu jest to, że taka jest intencja regulatora. Amerykański bank centralny zakomunikował, że chce przyspieszyć podwyżkę stóp, aby móc utrzymać ją na restrykcyjnym poziomie przez dłuższy czas, począwszy od początku przyszłego roku. Ani Bank Anglii, ani EBC nie były tak jasne w swoich prognozach.

Wszystkie te powody, jak widać, są "wyssane z palca". Fed będzie działał zgodnie z okolicznościami, podobnie jak regulatorzy innych krajów.

Jednak Fed naprawdę ma wszelkie szanse, aby stać się pierwszym regulatorem, który powstrzyma serię podwyżek. Przede wszystkim dlatego, że silny dolar naprawdę wesprze gospodarkę w recesji. Nawet jeśli rząd zdecyduje się dodrukować jeszcze kilka bilionów, dolar zostanie kupiony, więc inflacja zagraża nowym pulom gotówki tylko w dłuższej perspektywie.

I choć po wyjściu z recesji dolar zacznie się załamywać i to bardzo, inflacja zostanie do tego czasu pokonana. Możliwe nawet, że będziemy świadkami pewnego przedziału czasowego, gdy inflacja w USA już się skończy, a w Europie będzie nadal szaleć. To będzie czas naprawdę silnego dolara. Ponadto, z wyjątkiem konfliktu nuklearnego, Stany Zjednoczone nie są jeszcze zagrożone niczym, co dzieje się między Ukrainą a Rosją. Jest więc logiczne, że to w Stanach Zjednoczonych inflacja najpierw powróci do normy.

Co jeszcze ciekawego zawiera sondaż?

Ujawnił on kilka interesujących różnic między inwestorami detalicznymi a profesjonalnymi. Na przykład wśród detalistów amerykańskie akcje cieszyły się większym popytem niż amerykańskie obligacje, co sugeruje, że ostatnia bessa na rynku akcji nie złamała trwale mentalności kupowania na spadku. To tylko oznacza, że byki nie są jeszcze gotowe do poddania się. Kiedy przegrają, będą najbardziej pesymistycznymi nabywcami w przyszłości, gdy rynki zaczną się odradzać.

Inwestorzy indywidualni są również bardziej skłonni wierzyć, że Wielka Brytania jako pierwsza wkroczy w recesję. Ta przepowiednia ma wszelkie szanse się spełnić, jeśli Liz Truss nie uporządkuje swojej polityki budżetowej.

W całej tej historii najbardziej martwi mnie to, w jaki sposób na ożywienie gospodarcze w Stanach Zjednoczonych wpłynie rosnąca nierówność między dochodami bogatych i biednych.

Po części będzie to wynikiem utraty oszczędności emerytalnych, o której mówiliśmy powyżej, ale są też inne powody do zmartwień.

Podwyżka stóp Fed najmocniej uderzyła w sektory wrażliwe na stopy procentowe, takie jak budownictwo. Niektórzy potencjalni nowi właściciele domów zostali już zmuszeni do rezygnacji z gromadzenia majątku poprzez kupno i wynajem domu. A w ciągu najbliższych pięciu lat trend ten będzie się utrzymywał – ze względu na utratę oszczędności niezbędnych na zakup mieszkania.

Zwróćmy też uwagę, że wyraźnym celem banku centralnego jest ochłodzenie gospodarki poprzez złagodzenie rynku pracy. Jeśli tak się stanie, gdy amerykańskie rynki finansowe jako pierwsze będą się odbudowywać, może to również zwiększyć lukę majątkową. Ożywienie aktywów finansowych nieproporcjonalnie należących do bogatszych gospodarstw domowych będzie połączone ze stagnacją dochodów z pracy zarobkowej, a najemcy wpadną w pułapkę rosnących stóp procentowych.

W naszym sektorze zobaczymy również, że profesjonalne niedźwiedzie, które znają rynek, będą się bogacić, a armia inwestorów detalicznych, którzy przez większość swojego życia zawodowego byli bykami i w efekcie nimi pozostali, zubożeje.

Europa i Wielka Brytania również prawdopodobnie nie będą w stanie uniknąć rosnących nierówności. Podczas gdy bogactwo prawie wszystkich spada w wyniku ostrej recesji, najbiedniejsi zwykle tracą najwięcej. A recesja inflacyjna to najgorsza opcja dla wszystkich, ponieważ inflacja to de facto podatek regresywny, uderzający w najbiedniejszych, którzy wydają największą część swojego dochodu do dyspozycji. To jeden z powodów, dla których oburzeni senatorowie zablokowali plan Highway.

Ogólnie rzecz biorąc, respondenci sondażu są znacznie bardziej pesymistyczni co do teorii, że Wielka Brytania i strefa euro mogą przejąć kontrolę nad kosztami utrzymania: odpowiednio tylko 11% i 16% spodziewa się, że Bank Anglii lub EBC zdołają skutecznie stłumić inflację w 2023 r., w porównaniu z 65%, według których będzie to USA.

W Wielkiej Brytanii kwestia tak zwanej "zduszonej klasy średniej" może być szczególnie gorąca ze względu na specyfikę rynku mieszkaniowego. Aż 73% ankietowanych uważa, że w przyszłym roku kraj stanie w obliczu kryzysu mieszkaniowego i myślę, że mają tutaj rację. Mieszkalnictwo jest potężnym czynnikiem wpływającym na dobrobyt, a spadające ceny mieszkań utrudniają przenikanie wolnego pieniądza do reszty gospodarki. Skutkiem może być wzrost nierówności, mimo spadku cen aktywów w grupie o średnich dochodach.

Dla tych, którzy chcą skorzystać z zaawansowanego rozwoju amerykańskiej gospodarki i rynku aktywów, jeśli zamierzasz wejść do gry, gdy droga jest oczywista, przegrasz. Moment taki będzie najbardziej korzystny, gdy gospodarka Stanów Zjednoczonych się ożywi, a Europa i Wielka Brytania nadal pozostaną w tyle. Jednak wiedz, że będzie to dość krótki okres – nie dłuższy niż sześć miesięcy – ze względu na bliskie powiązania handlowe wszystkich trzech.

Powiem nawet więcej. Gdy tylko pojawią się pierwsze oznaki ożywienia w Europie, przepływy finansowe będą tam pędzić jak wodospad Niagara. A potem mogą nadejść dość trudne czasy dla Ameryki, nawet jeśli inflacja będzie już przeszłością.

Tak więc podsumowanie ogólnych wyników sondażu jest następujące: w pewnym momencie – znacznie wcześniej niż w Wielkiej Brytanii czy Europie – kupowanie na spadku w USA będzie miało sens, nawet jeśli ten czas jeszcze nie nastąpił. Obstawiam jednak, że proces ten będzie dość niewyraźny. Tak jak trend niedźwiedzi jest teraz zamazany przez zrywy byków, ożywienie będzie powstrzymywane przez te same byki, które wierzyły w siłę trendu niedźwiedziego i nie wypuszczą rynku ze swoich rąk.

Jeśli chodzi konkretnie o Stany Zjednoczone, nie zakładam się, że "powstaną lekko z popiołów", podczas gdy reszta świata wciąż będzie walczyć z wysokimi cenami. Niemniej jednak globalizm gospodarki rośnie, a to odciska piętno.