Pozytywne nastroje wciąż się umacniają. Indeksy PMI dla USA i strefy euro okazały się lepsze od oczekiwań, co pozwala sądzić, że niemal nieuchronna recesja będzie płytka i krótkotrwała. Ceny towarów jeśli nie spadły, to przynajmniej przestały rosnąć, co powinno obniżyć globalną inflację i przyspieszyć wzrost dochodów gospodarstw domowych.

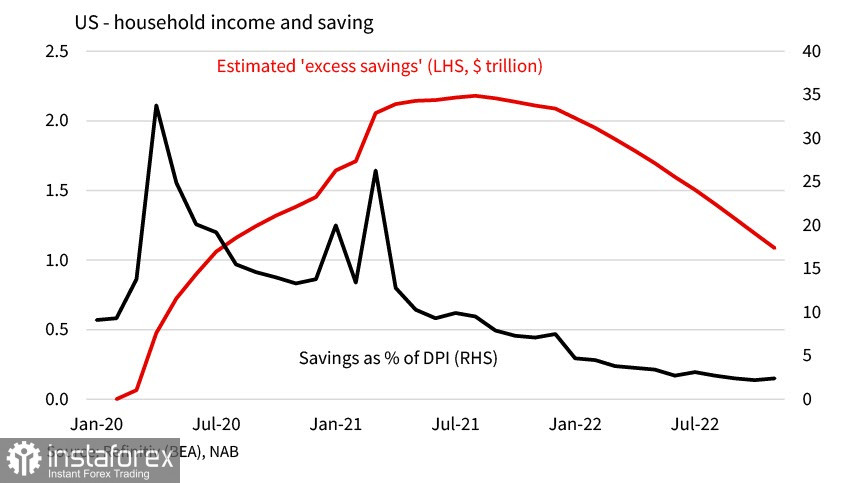

Bilans handlu zagranicznego USA poprawia się w ostatnich miesiącach, przede wszystkim za sprawą silnego spadku importu, co pośrednio wskazuje również na spadek popytu konsumpcyjnego. Stopa oszczędności gospodarstw domowych próbuje się ustabilizować, ale na bardzo niskim poziomie.

Wzrost płac w USA spowalnia, jest to ważny wskaźnik dla Rezerwy Federalnej USA, ponieważ wyniki podwyżek stóp procentowych w 2022 roku są już widoczne. Prognoza na kolejne dwa posiedzenia Fed to podwyżka o 25 pb, a federalna stopa procentowa ma osiągnąć szczyt w przedziale 4,75/5,00%. Wyższy stopa nie jest już oczekiwana, co z kolei zmniejsza również popyt na dolara.

Produkcja przemysłowa również odnotowała w grudniu kolejny duży spadek. Zachowania konsumentów normalizują się, wydatki między towarami i usługami stopniowo wracają do trendów sprzed pandemii , a dolar amerykański odnotował 14% wzrost między połową 2021 r. a październikiem 2022 r. Czynniki te hamują sektor, ale obecna słabość dolara sugeruje, że ten czynnik skurczu PKB może być również krótkotrwały i płytki.

Wszystko wskazuje na to, że USA wejdą w recesję w 2023 roku w sposób kontrolowany i bez większych wstrząsów. Dolar w takich warunkach traci impet wzrostu, ale jego osłabienie raczej nie będzie silne i długoterminowe.

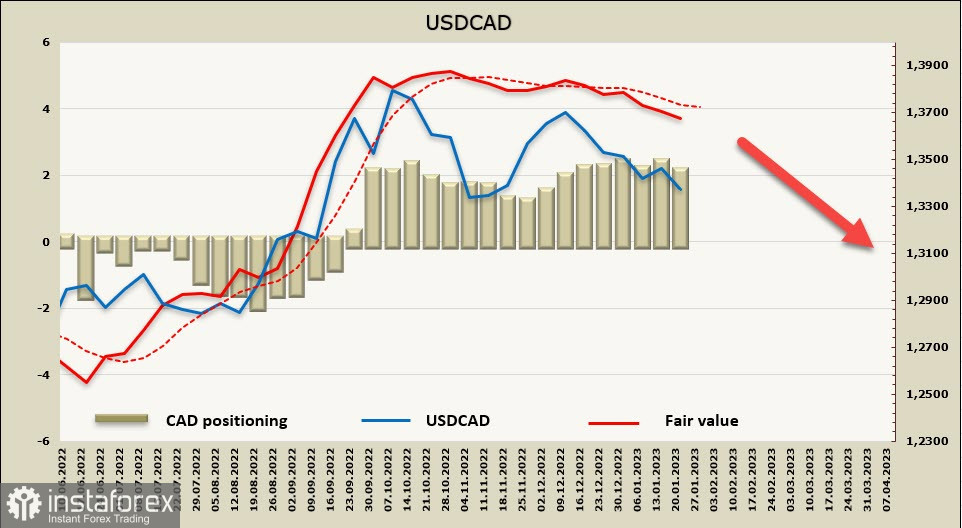

USD/CAD

Dziś odbędzie się kolejne posiedzenie Banku Kanady, rynki obstawiają podwyżkę o 25 pb, a prawdopodobieństwo jakiejkolwiek nieoczekiwanej decyzji jest niskie. Na poprzednim grudniowym posiedzeniu wiceprezes banku wyraził pogląd, że "nadal jesteśmy gotowi do zdecydowanych działań, jeśli... będzie to konieczne". Od tego czasu nie pojawiły się żadne szokujące wiadomości, chyba że weźmiemy pod uwagę mocny raport z rynku pracy, w którym w grudniu utworzono ponad 100 000 miejsc pracy, oraz korektę wzrostową prognoz PKB w USA, która stwarza szereg czynników dla kanadyjskiej gospodarki.

Podczas gdy tło fundamentalne potwierdza pozytywne nastroje, wzrost PKB w IV kw. zapowiada się na silny, nastąpił gwałtowny wzrost liczby miejsc pracy, a rynek długu jest odporny, uważa się, że ryzyko pogorszenia światowej koniunktury gospodarczej również osłabło.

Krótka pozycja netto dla CAD spadła o 270 milionów tygodniowo, jest na pozycji spadkowej, bez dynamiki. Jednocześnie cena rozliczeniowa spada, co zwiększa szanse na dalszy spadek USD/CAD.

CAD porusza się blisko dna zbieżnego trójkąta bez wyraźnego kierunku. Istnieją szanse na kolejny spadek i zakłada się, że po posiedzeniu Banku Kanady kierunek nadal będzie określony. Celem będzie obszar wsparcia 1,3220/30, ale wyraźny ruch będzie możliwy tylko wtedy, gdy banki centralne wykażą nieco bardziej jastrzębią postawę niż oczekuje rynek. W tej chwili niepewność jest zbyt duża.

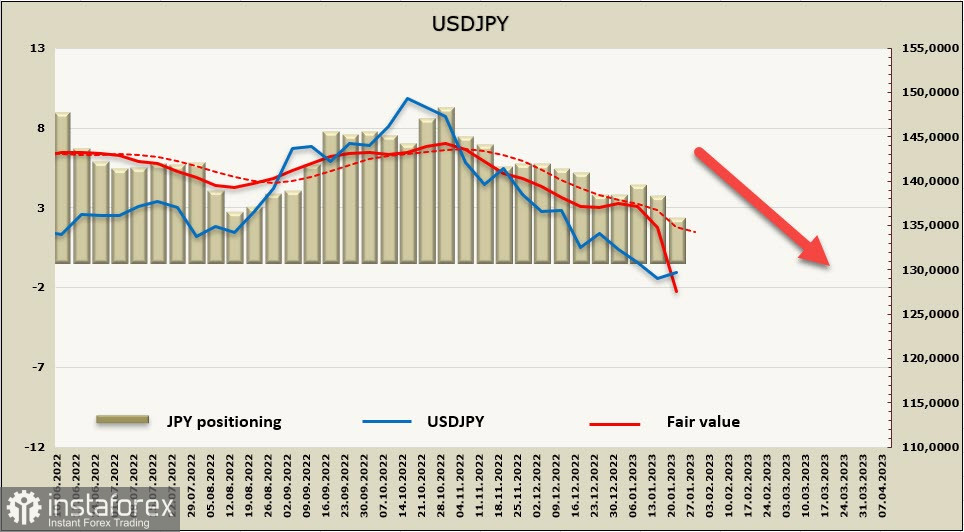

USD/JPY

Inflacja konsumpcyjna w Japonii przyspieszyła w grudniu do 4% r/r, najwyższego poziomu od 1981 r. Tak wysoka inflacja jest nietypowa dla Japonii, która od dziesięcioleci boryka się z deflacją, a Bank Japonii unika reakcji w postaci podnoszenia stóp, ponieważ taki ruch może doprowadzić do katastrofy finansowej.

Różnica między inflacją a poziomem stóp procentowych jest tak duża, że zagraniczni inwestorzy nie widzą sensu kupowania długu japońskiego rządu, co prowadzi do exodusu kapitału na inne rynki. BOJ nie może jednak podnieść stopy, ponieważ dług Japonii sięgnął prawie 1100 bilionów jenów, czyli 240% PKB, a jego obsługa będzie po prostu niemożliwa, jeśli poziom stopy zostanie dostosowany do realiów rynkowych. W konsekwencji BJ nadal skupuje rządowy dług, bez którego bankructwo jest nieuchronne. W pierwszych 20 dniach 2023 roku BoJ kupił obligacje skarbowe o wartości 14,4 bln, co jest rekordowym wynikiem, a przy rosnącym deficycie w handlu zagranicznym tempo zakupów nie będzie zwalniać. Nie wiemy, jak władze finansowe kraju wyjdą z tej sytuacji, ponieważ nie ma sprawdzonych mechanizmów rynkowych.

Jen umacnia się, ponieważ rynek obstawiał, że BoJ prędzej czy później będzie zmuszony do kapitulacji i poszerzenia przedziału docelowego. Najbliższa przyszłość pokaże, czy bank zdecyduje się na ten krok, czy też nie.

Krótka pozycja na JPY szybko się kurczy, w tygodniu sprawozdawczym spadła o 1,1 mld do -2,24 mld, cena rozliczeniowa wciąż spada, co jest oczywiste.

Próby wzrostu USDJPY traktowane są jako korekta, na razie nie ma podstaw do odwrócenia kursu jena. Najbardziej prawdopodobnym scenariuszem jest ruch w kierunku obszaru wsparcia na 126,35/55.