Gwałtowne załamanie pary EUR/USD było efektem realizacji zasady sprzedaży. Zapowiedź Deutsche Banku o wcześniejszej spłacie wyemitowanych obligacji konsorcjalnych wywołała kolejną falę paniki na rynkach finansowych. Akcje banku spadły o 15%, wykazując najgorszą dynamikę od recesji w 2020 roku, a euro załamało się w stosunku do dolara amerykańskiego do 1,0715. Ironia polega na tym, że Deutsche Bank wydał oświadczenie, aby potwierdzić swoją mocną pozycję. Chciano dobrze, a wyszło jak zwykle.

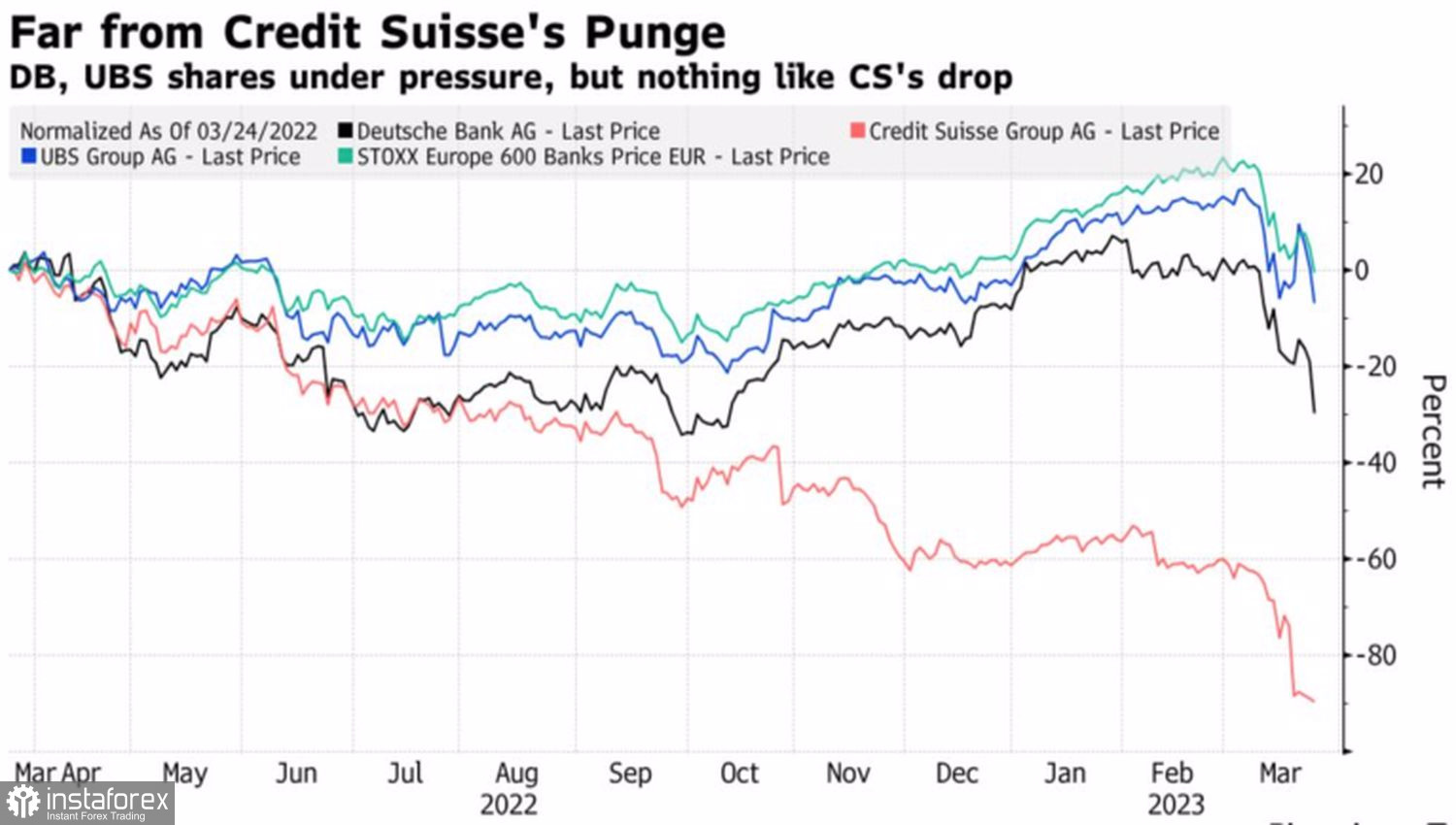

Dynamika akcji banków europejskich

W związku z kryzysem bankowym rynek kontraktów futures radykalnie zmienił zdanie na temat losów stopy funduszy federalnych. Przed upadkiem SVB instrumenty pochodne CME miały pułap 5,75%, teraz jest to maksymalnie 5,25%. Biorąc pod uwagę fakt, że opinia rynku w lutym zbiegła się ze stanowiskiem prezesa Fed Jerome'a Powella, który nalegał na kontynuację cyklu zacieśniania polityki pieniężnej. Można przypuszczać, że gdyby nie bankructwo, prognoza FOMC byłaby inna. Najprawdopodobniej konsensus wynosiłby 5,75%, a w rzeczywistości utrzymywał się na poziomie między 5% a 5,25%.

Oznacza to, że Fed traktuje kryzys bankowy jako równoznaczny ze wzrostem kosztu kredytu o 50 pb. Czy to nie za dużo? Faktem jest, że w Stanach Zjednoczonych małe banki odpowiadają tylko za około 2% całkowitego wolumenu kredytów w gospodarce. Podczas gdy duże banki stanowią 3%. Wszystko inne zapewnia rynek obligacji i weksli.

Dynamika i struktura kredytów w gospodarce amerykańskiej

Moim zdaniem wpływ bankructw na amerykański PKB jest przesadzony. Stabilizacja sytuacji w amerykańskim systemie bankowym przywróci zainteresowanie inwestorów inflacją, która nadal jest wysoka. Według prognoz ekspertów Bloomberga, wskaźnik wydatków na konsumpcję indywidualną oraz bazowy PMI w lutym wzrosną o 0,5-0,6% w ujęciu miesięcznym. O jakim zwycięstwie nad inflacją my mówimy? Równie dobrze może się zdarzyć, że temat kontynuacji cyklu zacieśniania polityki pieniężnej przez Fed powraca, co nie pozwala nam postawić krzyżyka na dolarze amerykańskim.

Jeśli chodzi o euro, na pierwszy rzut oka wszystko jest w porządku. Pomimo kryzysu bankowego aktywność biznesowa w sektorze usługowym nadal rośnie. W rezultacie złożony indeks menedżerów ds. zakupów osiągnął w marcu 54,1, najwyższy poziom od czerwca. Członkowie Rady Prezesów kontynuują jastrzębią retorykę. Tym samym szef Bundesbanku Joachim Nagel przekonuje, że do zapewnienia trwałej stabilności cen konieczne jest nie tylko podniesienie stóp do restrykcyjnego poziomu, ale także utrzymanie ich na tym poziomie tak długo, jak będzie to konieczne.

Przypuszczam, że gdyby nie panika wokół Deutsche Banku, euro nadal by rosło.

Technicznie rzecz biorąc, na dziennym wykresie EUR/USD widać wycofanie się z trendu wzrostowego. Odbicie od górnej granicy przedziału wartości godziwej i poziom pivota na 1,0715 sugeruje, że byki są silne. Warto użyć ruchu korekcyjnego, aby otworzyć długie pozycje.