Po otwarciu w strefie zielonej, indeks S&P 500 spadł drugi dzień z rzędu, ponieważ problemy bankowe przeważały nad wyższymi niż oczekiwano zyskami spółek technologicznych. Akcje First Republic Bank spadły o kolejne 30% po doniesieniach, że rząd nie zamierza obecnie interweniować w sprawy banku, a rentowność 10-letnich obligacji skarbowych USA wzrosła do 3,456%.

Amerykański rynek akcji znajduje się pod presją dwóch przeciwstawnych trendów. Akcje spółek technologicznych rosną dzięki bardziej pozytywnym niż oczekiwano raportom, podczas gdy sektor bankowy wręcz przeciwnie, spada w związku z rosnącym zagrożeniem kolejnej fali kryzysu.

Zamówienia na dobra trwałe w marcu wzrosły o 3,2%, znacznie przekraczając prognozy, wyraźnie poprawiło się również saldo obrotów towarowych. Dziś zostaną opublikowane wstępne dane o PKB USA za I kwartał i niewykluczone, że będą one wyższe od prognoz, wspierając dolara.

Spadek cen ropy naftowej (-3,7% Brent, -3,5% WTI) nastąpił pomimo zauważalnego spadku zapasów ropy naftowej w USA, wywierając presję na waluty surowcowe, w dużej mierze odzwierciedlając obawy o zbliżające się spowolnienie globalnego wzrostu. Waluty towarowe zareagowały spadkiem, co nie jest zaskakujące, ale trend w kierunku spadków ropy raczej się nie ukształtuje, ponieważ ceny są w dużej mierze kontrolowane przez stanowczą pozycję OPEC+, który w każdej chwili jest gotowy do ograniczenia podaży.

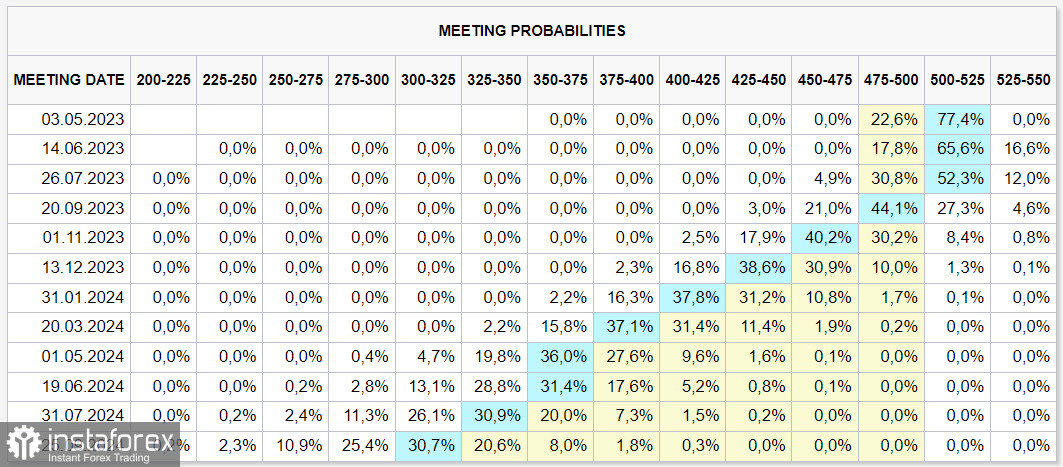

Do posiedzenia FOMC pozostało 6 dni, a rynki prawdopodobnie zrobią sobie przerwę bez spodziewanych silnych ruchów. Kontrakty futures na stopy wskazują na podwyżkę o 25 punktów bazowych, a od września początek cyklu obniżek stóp.

Jeśli wyniki spotkania potwierdzą prognozy, główny czynnik wzrostowy dla dolara zakończy swoje działanie, a dolar będzie dalej osłabiał się wobec głównych walut światowych.

USDCAD

W piątek zostaną opublikowane dane o kanadyjskim PKB za luty, przy oczekiwanym spowolnieniu tempa wzrostu gospodarczego z 0,5% do 0,2% i będzie to jedyna publikacja makroekonomiczna w tym tygodniu.

Wczoraj Bank Kanady przedstawił protokół z ostatniego posiedzenia, z którego wynika, że BoC planował podwyżkę stopy w kwietniu ze względu na powolną reakcję na utrzymującą się inflację i stabilny wzrost gospodarczy. Jednak decyzja nie została podjęta, a według protokołu głównym powodem był wyższy od prognoz wzrost PKB. Stopa pozostała na poziomie 4,5%, a Bank Kanady będzie czekał na nowe dane, aby zyskać bardziej klarowne argumenty.

Krótka pozycja netto dla CAD spadła o 749 milionów w tygodniu sprawozdawczym do -3,453 miliarda. Pozycjonowanie dolara kanadyjskiego jest nadal niedźwiedzie, ale pozycja krótka kurczy się drugi tydzień z rzędu, a cena rozliczeniowa spada.

Para USD/CAD kontynuuje konsolidację w szerokim przedziale 1,3220/3980, z większym prawdopodobieństwem wybicia się w górę. Korekta wzrostowa skierowana jest w stronę oporu linii trendu na 1,3790/3810, wciąż oczekując zakończenia krótkoterminowego impulsu wzrostowego i odwrócenia kursu USD/CAD w dół w kierunku wsparcia na 1,3260/70.

USD/JPY

W czwartek wieczorem został opublikowany duży pakiet danych makroekonomicznych, w tym stopa bezrobocia, produkcja przemysłowa i inflacja konsumencka. Oczekiwano, że inflacja spadnie z 3,4% r/r do 2,9% r/r, ale z wyłączeniem żywności utrzyma się na dotychczasowym poziomie 3,2%.

Kwestia inflacji pozostaje kluczowa. Gubernator Banku Japonii, Kazuo Ueda, powiedział podczas przemówienia przed Podkomisją Audytu i Nadzoru Administracyjnego Niższej Izby 24 kwietnia, że normalizacja YCC (kontroli krzywej dochodowości) będzie możliwa, gdy prognoza cen Banku Japonii zrówna się z celem inflacyjnym na poziomie 2% w okresie 6, 12 i 18 miesięcy.

To ważna regulacja. Jeśli pod koniec lutego Ueda stwierdził, że kryterium będzie poprawa trendu inflacji, to przed posiedzeniem Banku Japonii w sprawie polityki pieniężnej, zajął inne, bardziej konkretne stanowisko.

Jen umocnił się w ciągu ostatnich 2 miesięcy w związku z tymi oczekiwaniami, ale jeśli BoJ potwierdzi stanowisko Uedy, odwrócenie kursu USD/JPY w górę stanie się bardzo prawdopodobne.

Krótka pozycja netto dla jena prawie się nie zmieniła i na koniec tygodnia sprawozdawczego wynosi -5,3 mld. Niedźwiedzie nastawienie jest silne, a cena rozliczeniowa jest poniżej długoterminowej średniej, ale straciła impet i dalsze spadki są pod znakiem zapytania.

Jen nie zdołał wzrosnąć w środku korygującego byczego kanału. Dopóki cena rozliczeniowa pozostanie poniżej długoterminowej średniej, priorytetem będzie opcja dalszego spadku USD/JPY. Celem jest granica kanału przy 130,90/131,10, ale nie ma jeszcze podstaw do silnych ruchów. Wiele może się zmienić po posiedzeniu Banku Japonii, ponieważ rynki oczekują większej jasności co do planów BoJ. Jeśli okaże się, że nie ma co liczyć na korektę YCC, trend może się odwrócić, a cel długoterminowy przesunie się do poziomu 140.