Na początku tygodnia, po obchodach Święta Dziękczynienia i w okresie przedświątecznych wyprzedaży, amerykańskie giełdy wykazały lekkie spadki. Sprzedający przyciągnęli klientów promocjami z okazji Cyberponiedziałku, ale nie uchroniło to indeksów przed spadkiem.

Trzy główne indeksy giełdowe w USA zakończyły dzień z umiarkowanymi stratami.

Tom Heinlein z U.S. Bank Wealth Management wyjaśnił obecną sytuację rynkową: "Po ostatnim wzroście rynki robią sobie przerwę. Osiągnęliśmy górną granicę zakresu handlu, który utrzymywał się od dłuższego czasu".

Adobe Analytics przewiduje, że zakupy online w Cyberponiedziałek mogły osiągnąć rekordową kwotę 12 miliardów dolarów, co świadczy o dobrej kondycji amerykańskiej gospodarki, gdzie wydatki konsumentów stanowią około 70% PKB.

Greg Bassuk z AXS Investments zauważył: "Po miesiącu aktywnej i pozytywnej dynamiki rynku inwestorzy robią sobie przerwę i skupiają się na analizie danych".

W tym tygodniu dodatkowe dane na temat inflacji, zaufania konsumentów i wydatków będą w centrum uwagi, aby ocenić, czy tempo aktywności konsumenckiej odpowiada dynamice na Wall Street.

Zdolność konsumentów do utrzymania poziomu wydatków oraz napięta sytuacja na rynku pracy w warunkach spowolnienia aktywności gospodarczej skłaniają ekspertów do refleksji na temat perspektyw polityki Rezerwy Federalnej.

Istnieje opinia, że pomimo końca cyklu zacieśniania polityki pieniężnej, Fed może w dalszym ciągu utrzymywać wysokie stopy procentowe dłużej niż wcześniej przewidywano.

Zdaniem analityków finansowych prawdopodobieństwo utrzymania stóp procentowych na obecnym poziomie na kolejnym posiedzeniu Rezerwy Federalnej szacuje się na 96,8%. Oczekuje się, że dyskusje na temat obniżek stóp staną się istotne w połowie 2024 roku, jak wynika z narzędzia analitycznego CME FedWatch.

W kontekście gospodarczym większy niż oczekiwano spadek sprzedaży nowych domów wzmacnia ostrożne nastroje na rynku. Uczestnicy rynku z niecierpliwością oczekują drugiego raportu Departamentu Handlu USA na temat PKB za III kwartał, który zostanie opublikowany w środę, a następnie szczegółowego raportu na temat osobistych wydatków konsumenckich (PCE) w piątek.

Oświadczenia urzędników Rezerwy Federalnej, spodziewane przez cały tydzień, zostaną szczegółowo przeanalizowane przez analityków pod kątem wskazówek na temat czasu trwania obecnej restrykcyjnej polityki pieniężnej.

Tom Heinlein podkreślił oczekiwania co do działań Rezerwy Federalnej: "Oczekujemy, że Fed będzie ostrożny w kwestii zakończenia cyklu podwyżek stóp procentowych". Dodał, że rynek prawdopodobnie osiągnął lub jest blisko osiągnięcia szczytowych stóp, więc nasuwa się pytanie, jak długo utrzymają się one na tym poziomie i czy w 2024 roku zostaną obniżone.

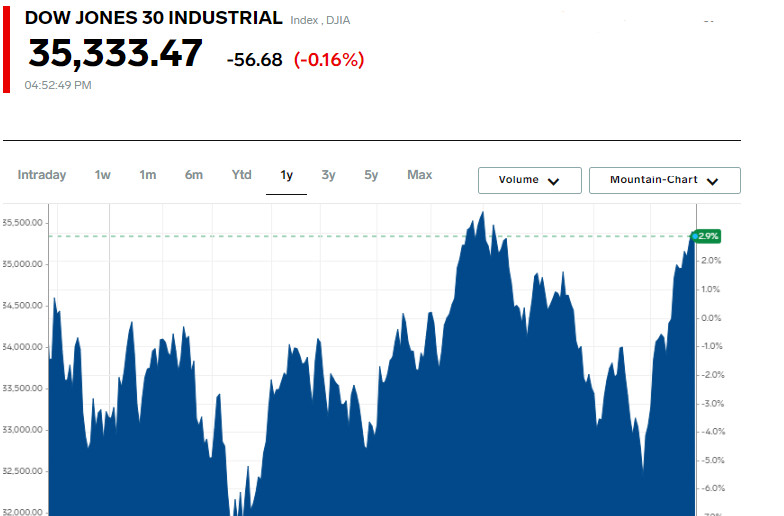

Dow Jones Industrial Average spadł o 56,68 punktu (0,16%) do 35 333,47, S&P 500 stracił 8,91 punktu (0,20%) do 4550,43, zaś Nasdaq Composite spadł o 9,83 punktu (0,07%), osiągając 14 241,02.

Wśród wzrostów na Dow Jones znalazły się akcje 3M Company, które wzrosły o 1,13 pkt (1,18%), zamykając się na poziomie 97,08. Akcje The Travellers Companies Inc wzrosły o 1,00 pkt. (0,56%), osiągając 178,54, a cena akcji Walmart Inc o 0,69 pkt. (0,44%), kończąc sesję na poziomie 156,75.

Na NASDAQ Composite liderami były akcje Redhill Biopharma Ltd, które wzrosły o 216,96% do 1,00, Biodexa Pharmaceuticals PLC DRC ze wzrostem o 91,03% do 5,11 oraz Asset Entities Inc ze wzrostem o 88,89%, zamykając sesję na poziomie 0,66.

Wśród głównych sektorów indeksu S&P 500 największe spadki zanotowano w sektorze opieki zdrowotnej i przemyśle, natomiast największy wzrost wykazały sektory nieruchomości i dóbr konsumpcyjnych.

Podczas wyprzedaży w Cyberponiedziałek akcje Affirm Holdings podskoczyły o 12,0% dzięki popularności ich systemu płatności "kup teraz, zapłać później", co przyczyniło się do wzrostu sprzedaży online w okresie przedświątecznym. Akcje platform internetowych Etsy i Shopify również wzrosły odpowiednio o 3,0% i 4,9%.

Akcje Crown Castle International wzrosły o 3,4% w odpowiedzi na żądania firmy inwestycyjnej Elliott Investment Management dotyczące zmian w kierownictwie i zarządzie spółki, która jest właścicielem sieci wież bezprzewodowych.

Akcje GE HealthCare znacząco spadły o 3,5% po tym, jak firma analityczna UBS obniżyła ich rekomendację z "neutralnej" do "sprzedaj", odzwierciedlając obawy dotyczące producenta sprzętu medycznego.

Na giełdzie nowojorskiej liczba akcji spadających przewyższała liczbę akcji rosnących i stosunek ten wyniósł 1,25 do 1. Na giełdzie Nasdaq stosunek ten wyniósł 1,63 do 1 na korzyść akcji spadających.

Indeks S&P 500 zanotował 38 nowych 52-tygodniowych maksimów i nie zanotował żadnych nowych minimów, natomiast Nasdaq Composite zanotował 84 nowe maksima i 79 nowych minimów.

Łączny wolumen transakcji na giełdach amerykańskich wyniósł 9,25 mld akcji, czyli mniej niż średnia wartość z ostatnich 20 dni sesyjnych, wynosząca 10,42 mld.

Indeks zmienności CBOE liczony na podstawie handlu opcjami na S&P 500 wzrósł o 1,85%, osiągając 12,69.

Grudniowe kontrakty futures na złoto wzrosły o 0,59%, czyli o 11,85 dolarów, do 2000 dolarów za troy uncję.

W sektorze surowców energetycznych styczniowe kontrakty futures na dostawy amerykańskiej ropy WTI spadły o 0,73%, czyli o 0,55 dolara, do 74,99 dolarów za baryłkę, podczas gdy kontrakty futures na dostawy na luty ropy Brent spadły o 0,61%, czyli o 0,49 dolara, do 79,99 dolarów za baryłkę.

Na rynku walutowym para EUR/USD wykazała niewielką zmianę o 0,14%, osiągając 1,10, natomiast kurs USD/JPY spadł o 0,53%, do 148,65.

Kontrakty futures na indeks dolara amerykańskiego spadły o 0,18%, do 103,12.