Światowe rynki akcji kończą miesiąc na minusie, ale bieżący tydzień - na optymistycznej nucie. Jakie są tego przyczyny i czego możemy się spodziewać w pierwszym miesiącu jesieni?

Główną przyczyną negatywnych nastrojów na giełdach, wzrostu rentowności obligacji skarbowych oraz zwiększonego popytu na dolara była strategia Rezerwy Federalnej i innych światowych banków centralnych polegająca na kontynuacji cyklu podwyżek stóp procentowych. Jednak na sympozjum w Jackson Hole ani Jerome Powell, szef Rezerwy Federalnej, ani Christine Lagarde, przewodnicząca Europejskiego Banku Centralnego, nie byli w stanie jednoznacznie odpowiedzieć na pytanie odnośnie dalszego podniesienia stóp procentowych, powołując się na to, że wszystko będzie zależało od napływających danych makroekonomicznych. Wywołało to optymizm uczestników rynku. Inwestorzy zakładają, że lokalne banki centralne zrezygnują z podwyżek stóp procentowych, jeśli zarówno z USA, jak i z innych rozwiniętych krajów zaczną napływać negatywne dane statystyczne.

W środę pojawiły się dane o inflacji konsumenckiej w Niemczech, które wciąż są uważane za lokomotywę europejskiej gospodarki. Wskaźnik cen towarów i usług konsumpcyjnych spadł z 6,2% do 6,1% w ujęciu rocznym, podczas gdy prognozowano spadek do 6,0%. W ujęciu miesięcznym wzrost presji inflacyjnej utrzymał się na poziomie 0,3%.

Dane te pozwoliły inwestorom uwierzyć, że EBC będzie musiał kontynuować podwyżki stóp procentowych, co spowodowało wzrost kursu euro.

W USA sytuacja wygląda zupełnie inaczej. Opublikowane dane o PKB okazały się znacznie niższe od prognozowanego poziomu 2,4% i wyniosły 2,1% wobec 2,0% w poprzednim okresie. Najważniejszymi jednak danymi z punktu widzenia wpływu na nastroje rynkowe były dane od ADP o zatrudnieniu, które pokazały zauważalnie niższy wzrost nowych miejsc pracy w sierpniu – 177 tys. wobec oczekiwanych 195 tys. i skorygowanej w górę lipcowej wartości 371 tys.

Wiadomości te wywołały wzrost popytu na akcje, głównie w Stanach Zjednoczonych, wywarły presję na rentowności obligacji skarbowych i spowodowały znaczące osłabienie kursu dolara. Na tym tle indeks dolara ICE spadł do poziomu 103,00 pkt.

Czego możemy się spodziewać na rynkach we wrześniu?

Jeśli dzisiejsze wartości wskaźnika cen osobistych wydatków konsumpcyjnych Amerykanów spadną, a jutrzejsze dane o zatrudnieniu w USA, podobnie jak dane od ADP, okażą się niższe od prognoz, będzie to silnym argumentem dla inwestorów świadczącym, że presja inflacyjna w sierpniu osłabła, a więc na wrześniowym posiedzeniu Fed prawdopodobnie pozostawi stopy procentowe bez zmian. W związku z tym w pierwszym miesiącu jesieni spodziewamy się dalszego wzrostu popytu na akcje i osłabienia kursu dolara amerykańskiego.

Prognozy na dzisiaj:

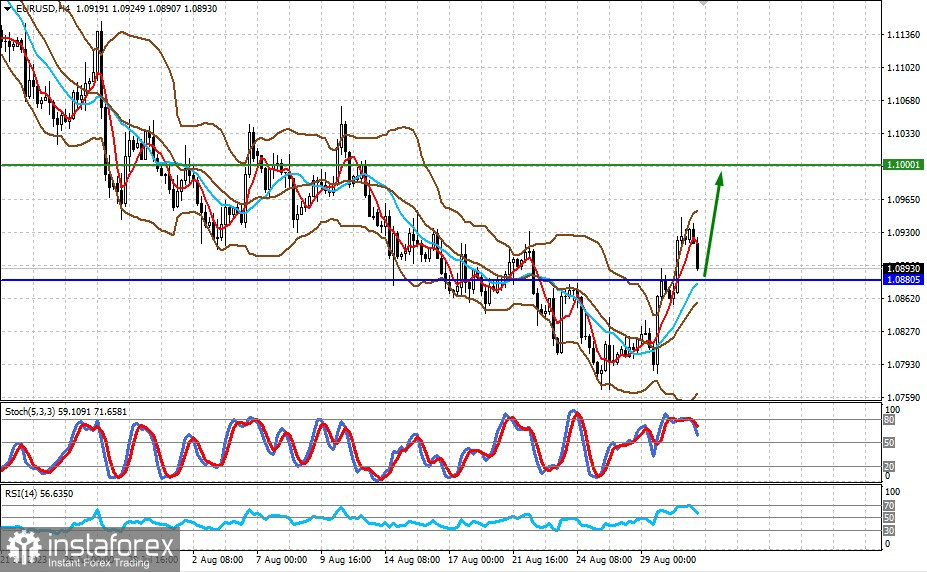

EUR/USD

Kurs pary spada na tle oczekiwań dotyczących publikacji danych o inflacji w strefie euro. Jeśli inflacja spadnie nawet nieznacznie, para najprawdopodobniej wznowi wzrost w kierunku 1,1000 z powodu większego prawdopodobieństwa dalszych podwyżek stóp przez EBC i ich wstrzymania przez Fed.

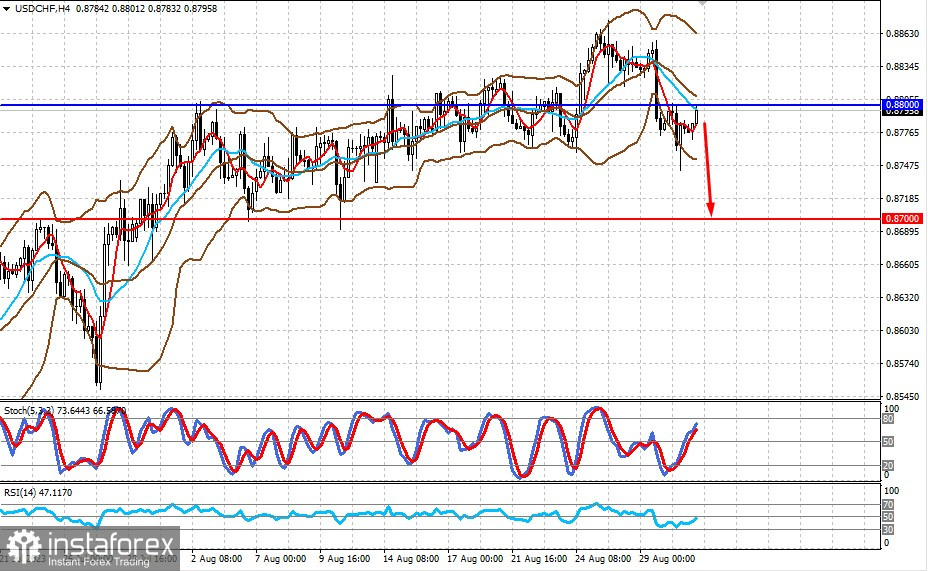

USD/CHF

Para oscyluje powyżej poziomu 1,2610, ale może też wzrosnąć do 1,2780 na tle słabnącego dolara.