Im wyżej wzlecisz, tym niżej upadniesz. Zwłaszcza jeśli wzlecisz szybko. Kiedy pod koniec drugiej dekady września notowania ropy Brent przekroczyły granicę 95 USD za baryłkę, pojawiło się wiele byczych prognoz. Goldman Sachs podniósł swoje szacunki dla ropy naftowej z 93 do 100 USD, a JP Morgan zaszokował rynki stwierdzeniem, że cena czarnego złota może wzrosnąć do 150 USD za baryłkę i zalecił kupowanie akcji spółek naftowych. Minął tydzień, a po przebłysku optymizmu nie ma już śladu.

Wzrost ceny ropy Brent do 10-miesięcznych maksimów wspierały ograniczona podaż i nadzieje na przyspieszenie globalnego wzrostu gospodarczego. Cięcia produkcji przez kraje OPEC+ oraz bodźce ze strony Chin: oczekiwanie na 8-dniowe święto w ramach Złotego Tygodnia i pozytywne statystyki dotyczące sprzedaży detalicznej i produkcji przemysłowej działały jako katalizatory wzrostu wartości benchmarkowego gatunku ropy. Chiny mogą wesprzeć Europę, która jest zorientowana na eksport, a gospodarka USA już jest silna. Dlaczego światowy popyt na ropę nie miałby wzrosnąć? Spekulanci zwiększyli swoje długie pozycje netto i zapłacili cenę za swoją euforię.

Dynamika pozycji spekulacyjnych na ropie

Nastroje inwestorów znacząco zmieniły się po informacji, że China Evergrande nie spłacił swoich własnych obligacji. Pekin aktywnie wspierał borykający się z trudnościami sektor nieruchomości, który zaczął wysyłać pozytywne sygnały, a teraz pojawiają się negatywne wiadomości od największego gracza. Wygląda na to, że sytuacja w Chinach nie jest tak dobra, jak przewidywano.

Kolejnym powodem do niepokoju stała się decyzja Rezerwy Federalnej dotycząca utrzymania stóp funduszy federalnych na najwyższym poziomie przez dłuższy czas oraz ewentualnej kontynuacji cyklu zacieśnienia polityki pieniężnej. Na tym tle rosną spekulacje na temat możliwej recesji. Co więcej, do spowolnienia PKB w USA może przyczynić się także najlepsza kwartalna dynamika ropy Brent od początku 2022 roku. Według prognoz Goldman Sachs tempo wzrostu gospodarczego w USA spowolni do 0,4% w czwartym kwartale 2023 roku i do 0,2% w pierwszym kwartale 2024 roku.

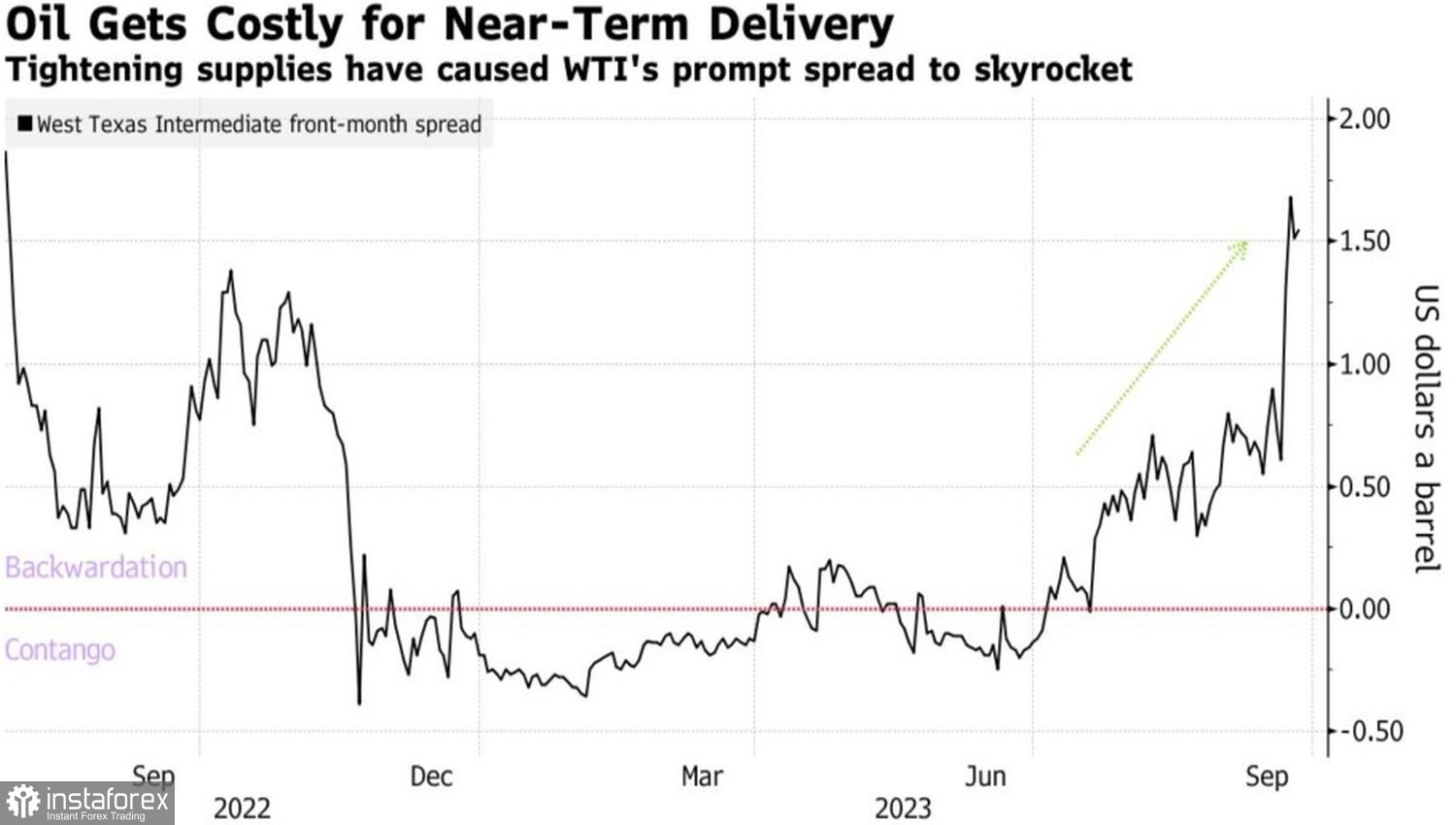

Istnieje również czynnik możliwego zawieszenia działalności rządu USA. Agencja Moody's ostrzegła, że rozważy obniżenie ratingu zadłużenia USA, co spowoduje tsunami na rynkach finansowych i negatywnie wpłynie na czarne złoto. Jednak nastroje na rynku ropy naftowej pozostają optymistyczne, o czym świadczy duża backwardacja.

Dynamika spreadów na kontraktach terminowych na ropę naftową

Inwestorzy postrzegają pogorszenie sytuacji makroekonomicznej jako zjawisko przejściowe. O recesji w Stanach Zjednoczonych mówi się już od dłuższego czasu, jednak nadal nie widać pogorszenia koniunktury. Zamiar rządu, by zrobić wszystko, co w jego mocy, aby osiągnąć cel +5% PKB, prawdopodobnie przyspieszy chińską gospodarkę.

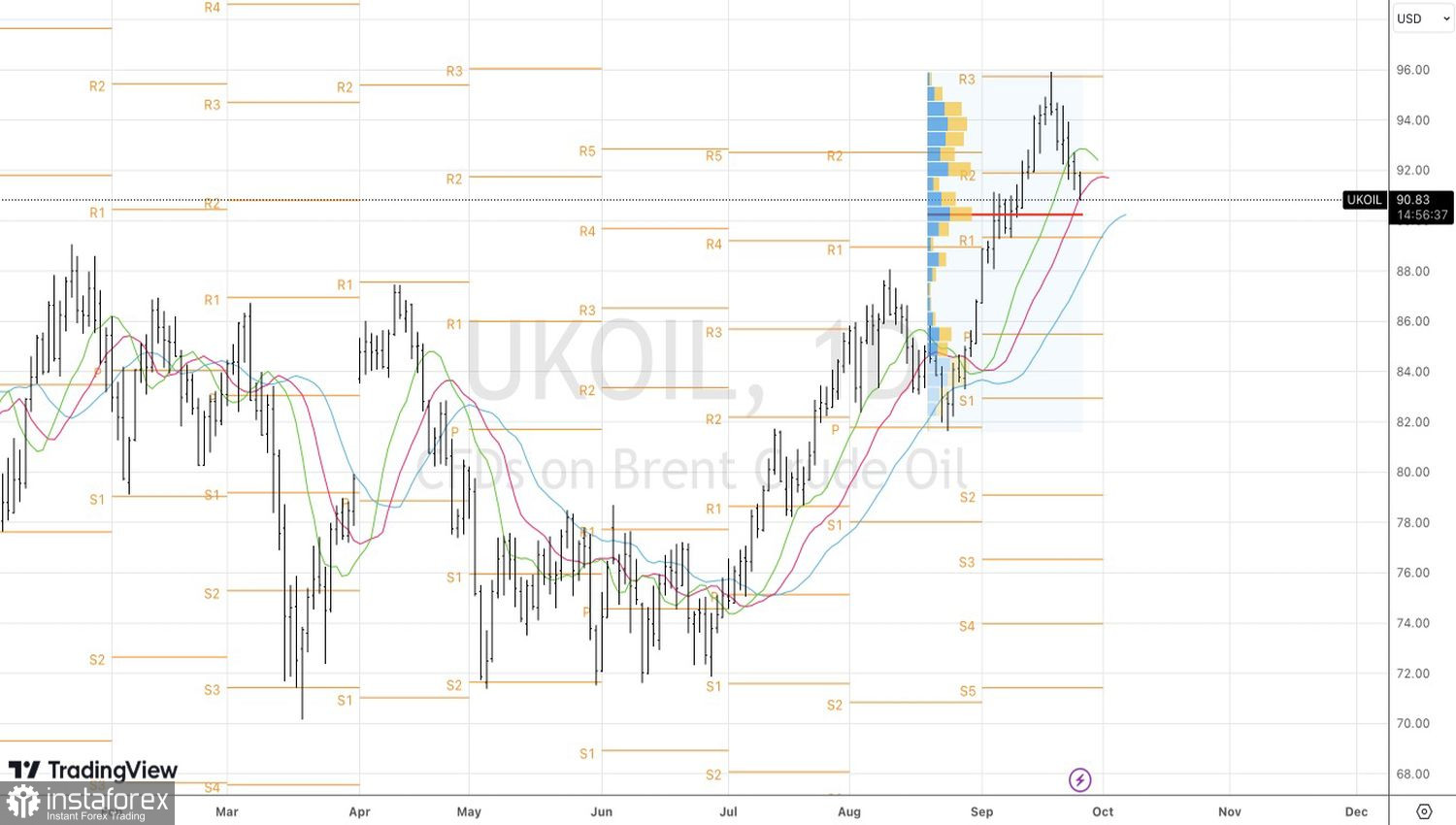

Z technicznego punktu widzenia strategia odbicia od oporu na poziomie 95,8 USD za baryłkę sprawdziła się dzięki utworzeniu pin bara. Niemniej jednak trend pozostaje byczy, dlatego odbicie od 90,3 USD i 89,3 USD wykorzystamy do realizacji zysków na krótkich pozycjach i odwrócenia.