Piątkowa sesja na Wall Street zakończyła się nieznacznymi zmianami głównych indeksów. Było to spowodowane mieszanymi wynikami finansowymi banków i wiadomościami o inflacji, które podsyciły oczekiwania inwestorów, że Rezerwa Federalna może obniżyć stopy procentowe.

W grudniu nieoczekiwanie spadły ceny producentów w USA, do czego przyczynił się spadek kosztów takich towarów, jak żywność i olej napędowy, podczas gdy ceny usług pozostały stabilne trzeci miesiąc z rzędu. Kontrastuje to z wyższą od oczekiwań inflacją konsumencką odnotowaną dzień wcześniej.

Według narzędzia FedWatch Tool CME prawdopodobieństwo obniżki stóp procentowych przez Rezerwę Federalną w marcu wzrosło do 79,5%, w porównaniu z 73,2% podczas poprzedniej sesji. Piątkowe dane również przyczyniły się do spadku rentowności obligacji skarbowych, pomimo niedawnych komentarzy urzędników Rezerwy Federalnej na temat potencjalnej obniżki stóp procentowych.

"Indeks cen producentów daje nam inny obraz niż indeks cen towarów i usług konsumenckich" – powiedział Michael Green, główny strateg w Simplify Asset Management.

"Sugeruje to, że Rezerwa Federalna może mieć większą swobodę w obniżaniu stóp procentowych. Dla rynku akcji najważniejsze jest, aby stopy nie były zbyt wysokie" – dodaje.

Zatem obecna dynamika na giełdzie i informacje o inflacji stwarzają dla inwestorów wyjątkowy zestaw okoliczności. Z jednej strony istnieje ryzyko negatywnych konsekwencji dla niektórych spółek, z drugiej zaś szansa dla Rezerwy Federalnej na złagodzenie polityki pieniężnej, co mogłoby potencjalnie wesprzeć rynek.

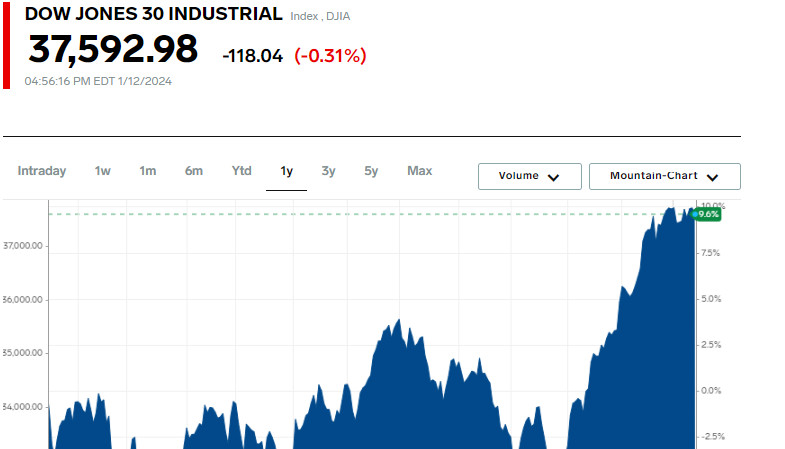

Indeks Dow Jones Industrial Average spadł o 118,04 pkt, o 0,31%, do 37 592,98. Tymczasem S&P 500 zyskał 3,59 pkt, czyli 0,08%, do 4 783,83, a Nasdaq Composite zwyżkował o 2,58 pkt, czyli 0,02%, zamykając się na poziomie 14 972,76.

W ciągu ostatniego tygodnia Dow zyskał 0,34%, S&P 500 wzrósł o 1,84%, a Nasdaq wzrósł o 3,09%. Wzrost S&P był największym tygodniowym wzrostem procentowym od połowy grudnia, a dla Nasdaq od początku listopada.

Akcje Bank of America spadły o 1,06% w związku ze zmniejszeniem zysków w czwartym kwartale z powodu jednorazowych wydatków w wysokości 3,7 miliarda dolarów. Ostrzeżenie Wells Fargo o oczekiwanym spadku wyniku odsetkowego netto w 2024 roku o 7-9% przełożyło się na spadek akcji firmy o 3,34%.

Akcje Citigroup wzrosły jednak o 1,04% po tym, jak bank zanotował w czwartym kwartale straty w wysokości 1,8 miliarda dolarów i ogłosił dalsze zwolnienia.

JPMorgan Chase spadł o 0,73% pomimo odnotowania najwyższego w historii rocznego zysku i prognozowania wyższych od oczekiwań dochodów odsetkowych na 2024 rok.

Indeks bankowy S&P 500 spadł o 1,26% po wcześniejszym spadku o 1,7%.

Głównym czynnikiem wpływającym na spadek indeksu Dow Jones było obniżenie cen akcji UnitedHealth o 3,37% po publikacji przez spółkę informacji o wyższych od oczekiwań wydatkach na usługi medyczne, co wpłynęło na indeks o około 120 pkt.

Akcje Delta Air Lines spadły o 8,97% po tym, jak przewoźnik obniżył prognozę rocznych zysków.

Tesla straciła 3,67% w wyniku obniżki cen niektórych nowych modeli w Chinach i planuje wstrzymać produkcję większości pojazdów w swojej fabryce w Berlinie.

Sektor energetyczny spadł od końca października o prawie 3%, podczas gdy indeks S&P 500 wzrósł o 16%. W całym roku 2023 indeks podstawowy wzrósł o 24%, natomiast sektor energetyczny spadł o 4,8%, co oznacza drugi co do wielkości spadek wśród sektorów z S&P 500 w ubiegłym roku.

Główną przyczyną słabych wyników sektora był gwałtowny spadek cen ropy. Zdaniem inwestorów ceny ropy w USA spadły od końca września o ponad 20%, do około 73 dolarów za baryłkę, pod presją nadwyżki podaży, zwłaszcza w USA, oraz obaw o słaby popyt w Chinach i Europie.

Potencjalny wzrost napięć na Bliskim Wschodzie oraz wszelkie działania OPEC dotyczące wydobycia to czynniki, które mogą mieć wpływ na krótkoterminowe ceny ropy.

Ceny ropy w USA wzrosły w piątek o 4,5%, a następnie wzrosły o 0,9% po tym, jak kilka tankowców zawróciło, aby ominąć Morze Czerwone, po nocnych atakach powietrznych i morskich USA i Wielkiej Brytanii na cele Houthi w Jemenie. W rezultacie akcje sektora energetycznego zamknęły dzień wzrostami o 1,3%.

Według danych LSEG sektor energetyczny ma wykazać w 2023 r. najgorsze wyniki w zakresie zysków spośród wszystkich sektorów, spadając o prawie 26%. Oczekuje się jednak, że w 2024 roku jego przychody wzrosną o 1,6%.

Na giełdzie nowojorskiej liczba akcji spółek notujących wzrosty przewyższyła liczbę spółek spadkowych w stosunku 1,4 do 1, natomiast na Nasdaq liczba spółek tracących przewyższyła liczbę spółek wzrostowych w stosunku 1,1 do 1.

Indeks S&P zanotował 37 nowych 52-tygodniowych szczytów i żadnych minimów, podczas gdy Nasdaq odnotował 134 nowe maksima i 86 nowych minimów.

Wolumen obrotu na giełdach amerykańskich wyniósł 10,57 mld akcji wobec średniej wynoszącej 12,06 mld w ciągu ostatnich 20 dni sesyjnych, co wskazuje na zmienność nastrojów rynkowych oraz dynamikę podaży i popytu na giełdzie.