Gospodarka USA wygenerowała największy wzrost liczby miejsc pracy poza sektorem rolnym (+353 000) od czasu gwałtownego wzrostu w styczniu 2023 roku. Dodatkowo dane dotyczące wzrostu zatrudnienia w grudniu zostały skorygowane w górę o 117 000 miejsc pracy osiągając łącznie 333 000 za ten miesiąc. Wzrost płac przyspieszył do +0,6% miesięcznie.

Oczywiście jeden silny raport nie jest jeszcze ostatecznym dowodem, ale znacząco przeczy oświadczeniu szefa Rezerwy Federalnej, Jerome'a Powella, że rynek pracy się równoważy, czyli że tempo tworzenia miejsc pracy zwalnia. Jeśli ujmiemy oświadczenie Fed w najprostszych słowach, brzmi ono tak: "musimy zaostrzyć warunki finansowe, aby ograniczyć popyt konsumencki i w konsekwencji inflację." Cóż, Fed podniósł stopę do 5,5% i według wszystkich kryteriów powinno to doprowadzić do spowolnienia gospodarczego i spadku popytu konsumenckiego, ale coś poszło nie tak.

Najnowsze dane dotyczące PKB za IV kwartał nie wskazują na spowolnienie gospodarcze, a rynek pracy tworzy tyle samo lub więcej miejsc pracy. Wydatki konsumenckie pozostają wysokie i jeśli warunki finansowe się poluzują, jak oczekuje rynek, możliwe, że zamiast obniżki stopy, może pojawić się potrzeba jej ponownego podniesienia.

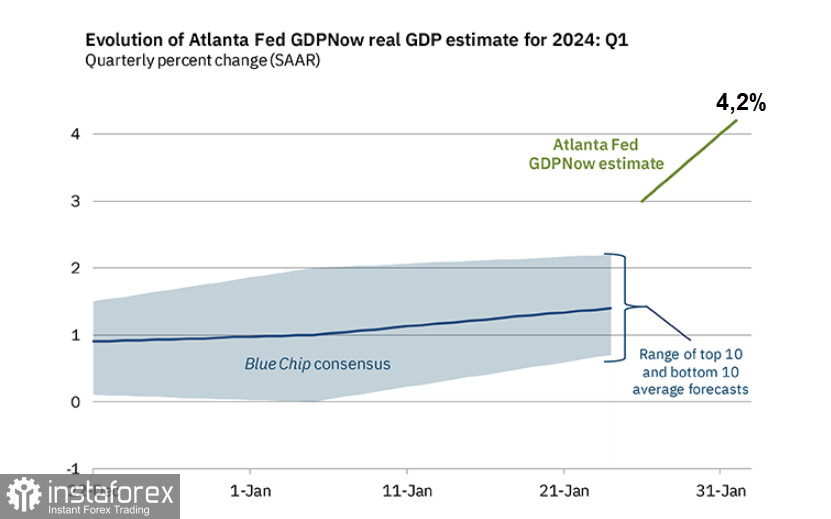

Te zaskakujące wnioski wynikają bezpośrednio z najnowszych raportów. PKB USA wzrósł w IV kwartale w tempie rocznym 3,3%. Szacunek modelu GDPNow dla realnego wzrostu PKB (skorygowana sezonowo stopa roczna) w I kwartale 2024 roku wynosi 4,2% na dzień 1 lutego. Prognozy wzrostu rzeczywistych wydatków konsumpcyjnych osób fizycznych oraz rzeczywistych prywatnych inwestycji krajowych brutto w I kwartale wzrosły odpowiednio z 3,6% i -0,3% do 4,9% i 1,7%.

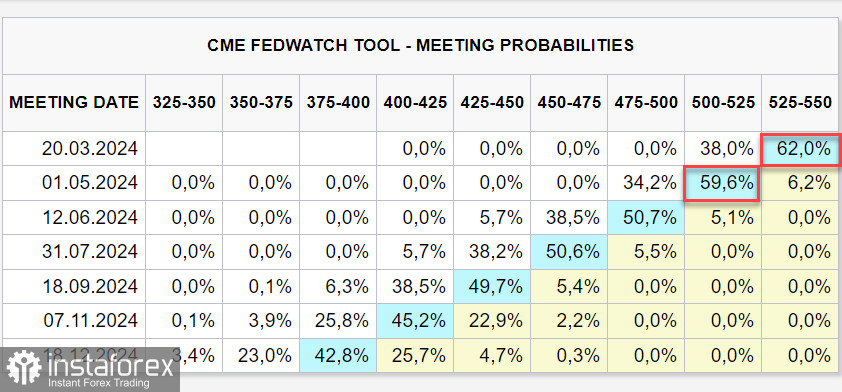

Dynamika wzrostu miejsc pracy, płac i PKB sugeruje, że ryzyko nie spowolnienia, ale przyspieszenia inflacji pozostaje wysokie. Biorąc pod uwagę te ryzyka oraz bardziej jastrzębie oświadczenie Powella na konferencji prasowej po posiedzeniu FOMC w zeszłą środę, oczekuje się, że pierwsza obniżka stóp zostanie przesunięta z marca na maj, a nawet czerwiec. Tak się stało, gdyż kontrakty futures na stopy procentowe wskazują obecnie na 38% prawdopodobieństwo pierwszej obniżki w marcu i 60% prawdopodobieństwo w maju.

Wygląda na to, że scenariusz stopniowego osłabienia dolara amerykańskiego w pierwszej połowie 2024 roku, który w grudniu był prawie uznawany za pewnik, teraz jest poddawany w wątpliwość. Raport o inflacji za grudzień zostanie opublikowany 13 lutego i jeśli okaże się wyższy niż w listopadzie, co jest całkiem możliwe, rynek może zareagować dalszym zmniejszeniem prawdopodobieństwa obniżki stóp w marcu i maju oraz wzrostem rentowności amerykańskich papierów skarbowych.

Z drugiej strony, rentowność jest głównym kryterium popytu na walutę. Jeśli rentowność obligacji pokaże nawet niewielki, ale stały wzrost, oznaczałoby to ponowne oszacowanie ryzyka, popychając indeks dolara amerykańskiego do góry.

Przewartościowanie ryzyka w poniedziałkowy poranek wydaje się groźne dla aktywów ryzykownych. W piątek kanadyjskie giełdy zamknęły się w czerwonej strefie, a w poniedziałek indeksy w Nowej Zelandii, Australii i Chinach również wykazały spadek, podczas gdy japoński Nikkei jest blisko swoich maksimów. Na amerykańskim rynku akcji odbywa się rajd porównywalny do historycznych rekordów.

Raport ISM dla sektora usługowego za styczeń miał zostać opublikowany w poniedziałek. Eksperci oczekują jego wzrostu z 50,6 do 52, co może wspierać dolara. Jednakże inwestorzy powinni skupić się na subindeksie zatrudnienia, szczególnie na komponentach takich jak wzrost płac. Jeśli dynamika płac okaże się dodatnia, wzrośnie prawdopodobieństwo, że styczniowa inflacja przekroczy prognozy, zwłaszcza jej podstawowa część. W takim przypadku oczekiwania na obniżkę stóp procentowych przez Fed w marcu trzeba będzie odłożyć na bok.

Co może przeszkodzić we wzroście dolara? Być może deficyt budżetowy, dla którego obsługa długu narodowego staje się coraz bardziej uciążliwa przy wysokich stopach procentowych. Jednak ten czynnik stanie się mniej znaczący wraz z rozwojem gospodarczym, ponieważ można oczekiwać wzrostu dochodów. Może powstać sytuacja, w której rząd zgodzi się na przedłużony okres wysokich stóp procentowych i wzrost deficytu budżetowego, pod warunkiem, że inflacja pozostanie pod kontrolą. To może być decydujący argument w związku z listopadowymi wyborami prezydenckimi w USA.

Tak więc scenariusz stopniowego osłabienia dolara amerykańskiego w I połowie 2024 roku jest zagrożony. Raport o inflacji za grudzień może wykazać ponad prognozowany wzrost cen, a jeśli tak się stanie, zmienią się prognozy stóp procentowych Fed, rentowności amerykańskich papierów skarbowych wzrosną jeszcze bardziej, a dolar otrzyma potężny impuls do wzrostu.