Pod koniec 2024 roku wielu analityków rozważało możliwość osiągnięcia parytetu przez parę EUR/USD. Gospodarka USA była wyraźnie silniejsza od europejskiej, a grudniowe projekcje Rezerwy Federalnej wskazywały na dwa cięcia stóp procentowych zamiast czterech. Dodatkowo rynek instrumentów pochodnych przewidywał, że Europejski Bank Centralny obniży stopę depozytową o 100 punktów bazowych w 2025 roku. Rajd napędzany przez sztuczną inteligencję doprowadził do znacznej przewagi amerykańskich indeksów giełdowych nad europejskimi. Co jeszcze mógł więc zrobić dolar, aby osłabić euro? Okazuje się, że sytuacja nie jest taka oczywista.

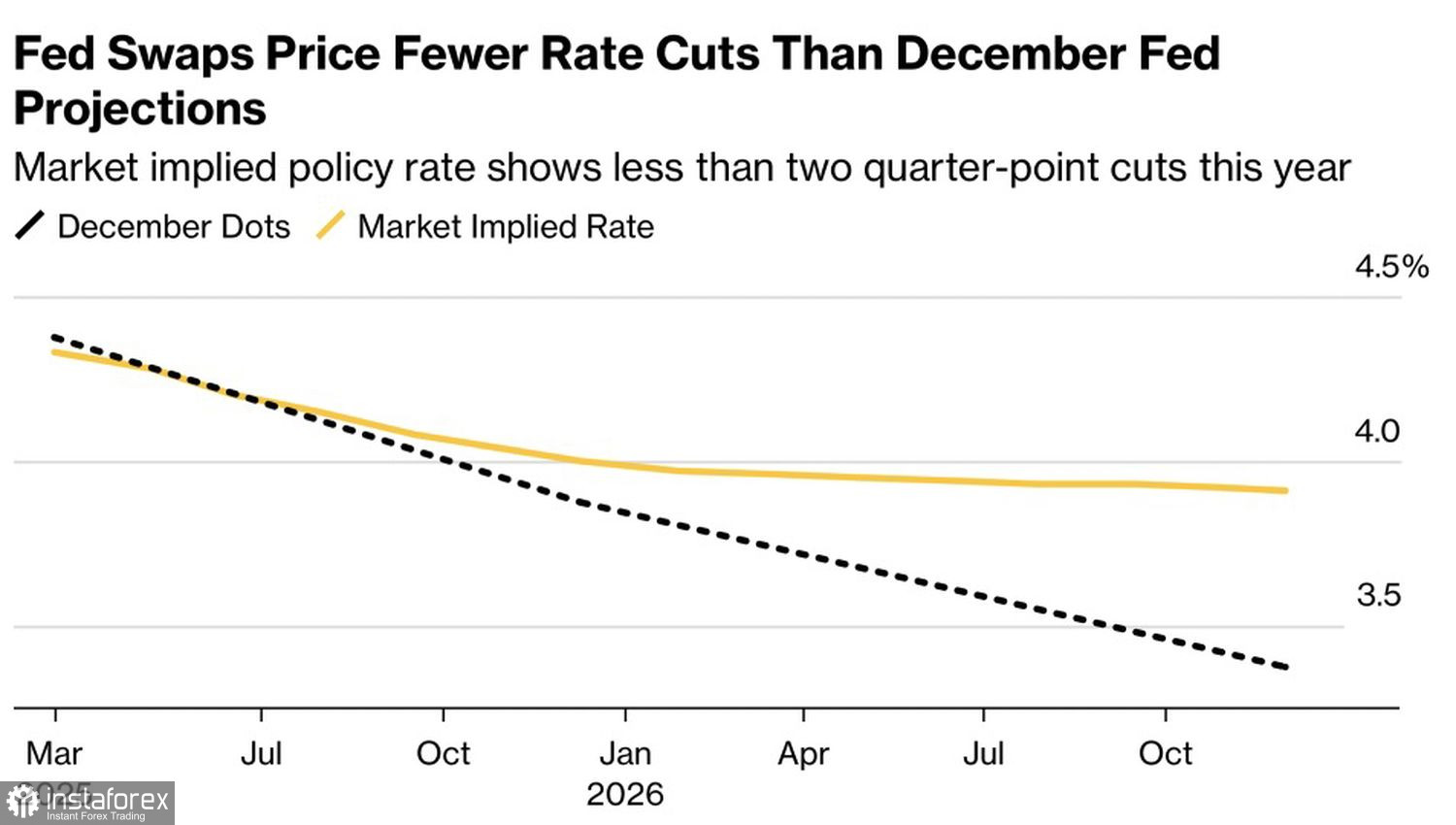

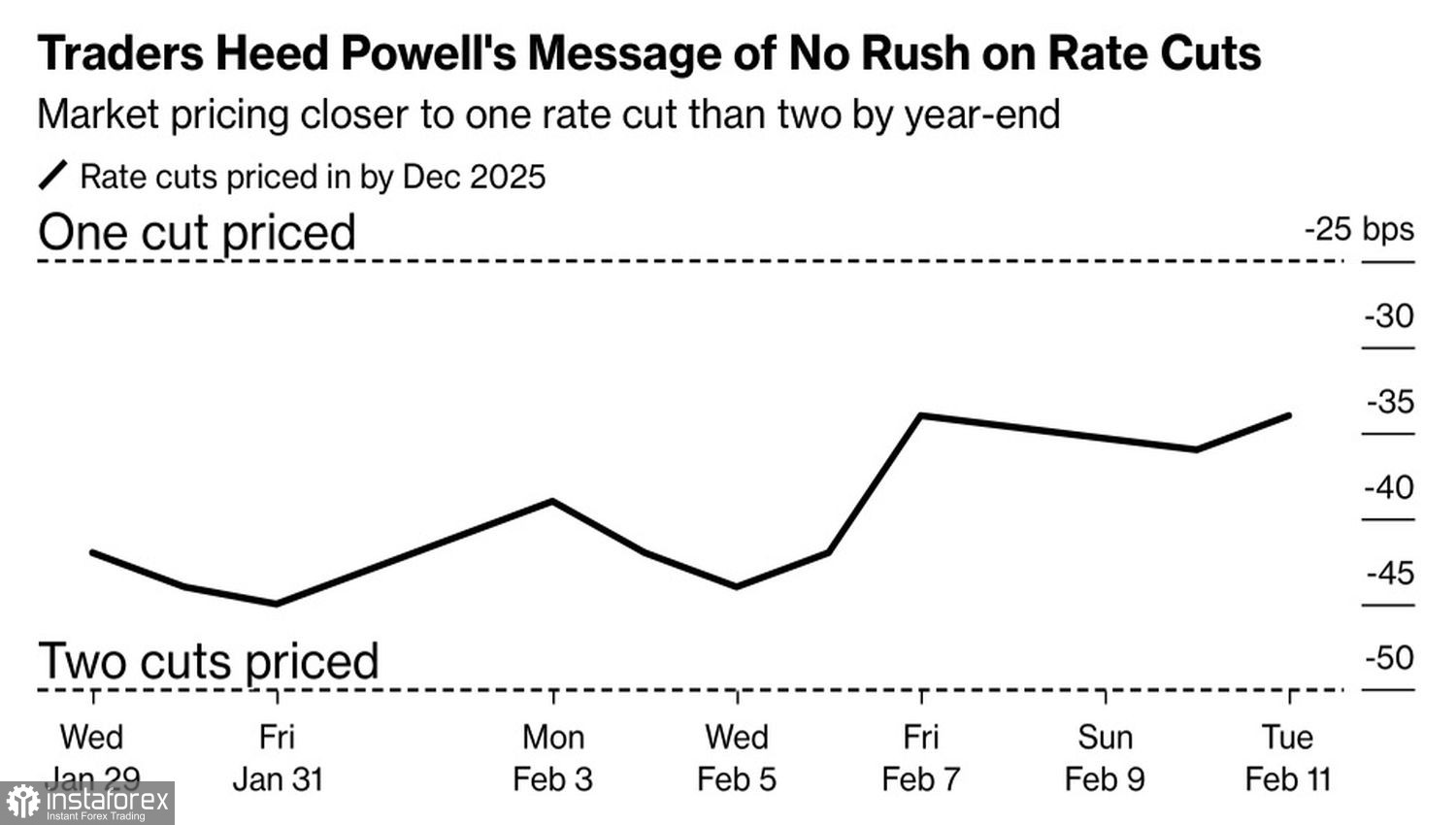

Rynki funkcjonują w oparciu o oczekiwania i reagują na dynamiczne warunki, a nie na statyczne prognozy. Wydawało się, że niemal wszystkie czynniki sprzyjające spadkom EUR/USD zostały już uwzględnione w cenach, co doprowadziło do odreagowania i konsolidacji. Jednak ta interpretacja ma swoje niuanse. Obecnie rynek instrumentów pochodnych wycenia mniej obniżek stóp Fed niż wynikało z grudniowych prognoz FOMC. Tymczasem oczekiwania dotyczące polityki EBC nadal przewidują łączne cięcie o 100 punktów bazowych do końca roku, nie uwzględniając nawet spodziewanej 25-punktowej obniżki stopy depozytowej w styczniu.

Oczekiwania rynkowe i prognozy FOMC

Na pierwszy rzut oka wydaje się, że rozbieżność w polityce monetarnej między Fed a EBC się pogłębiła. Dlaczego więc para EUR/USD nie kontynuuje swojego trendu spadkowego? W grę wchodzi kilka czynników. Aktywność gospodarcza w Europie wykazuje oznaki poprawy, co widać w ostatnich danych o nastrojach biznesowych. Indeksy giełdowe w Europie radzą sobie lepiej, napędzane przez spadające rentowności obligacji i oczekiwania na dalsze luzowanie polityki monetarnej. Ponadto Donald Trump nie jest tak agresywny, jak wielu się obawiało.

Czy naprawdę istnieje znacząca różnica między cłami na poziomie 60% a 10% na towary z Chin? A co z wpływem ceł na import ze Stanów Zjednoczonych w wysokości 25% na towary z Meksyku i Kanady w porównaniu z ich opóźnieniem? Zastanówmy się też nad różnicą między uniwersalnymi cłami na stal i aluminium a zwolnieniami dla Australii. Wydaje się, że prezydent USA postępuje z większą ostrożnością, niż początkowo przewidywano. Jeśli celem jest wywarcie presji na inne gospodarki, wygląda na to, że jest to realizowane z dużą powściągliwością.

Dynamika oczekiwanej skali ekspansji polityki pieniężnej Rezerwy Federalnej

Spadek polityk handlowych ery Trumpa, malejąca dominacja amerykańskiego rynku akcji – częściowo z powodu kontrowersji związanej z DeepSeek – oraz oznaki odbudowy gospodarki strefy euro wzmocniły byki na EUR/USD, które zaczęły odzyskiwać impet. Rynek coraz bardziej przekonuje się, że duże taryfy w wysokości 10-20% na wszystkie towary z Białego Domu są mało prawdopodobne, co prowadzi do ponownej oceny oczekiwań dotyczących rychłego parytetu w tej parze walutowej.

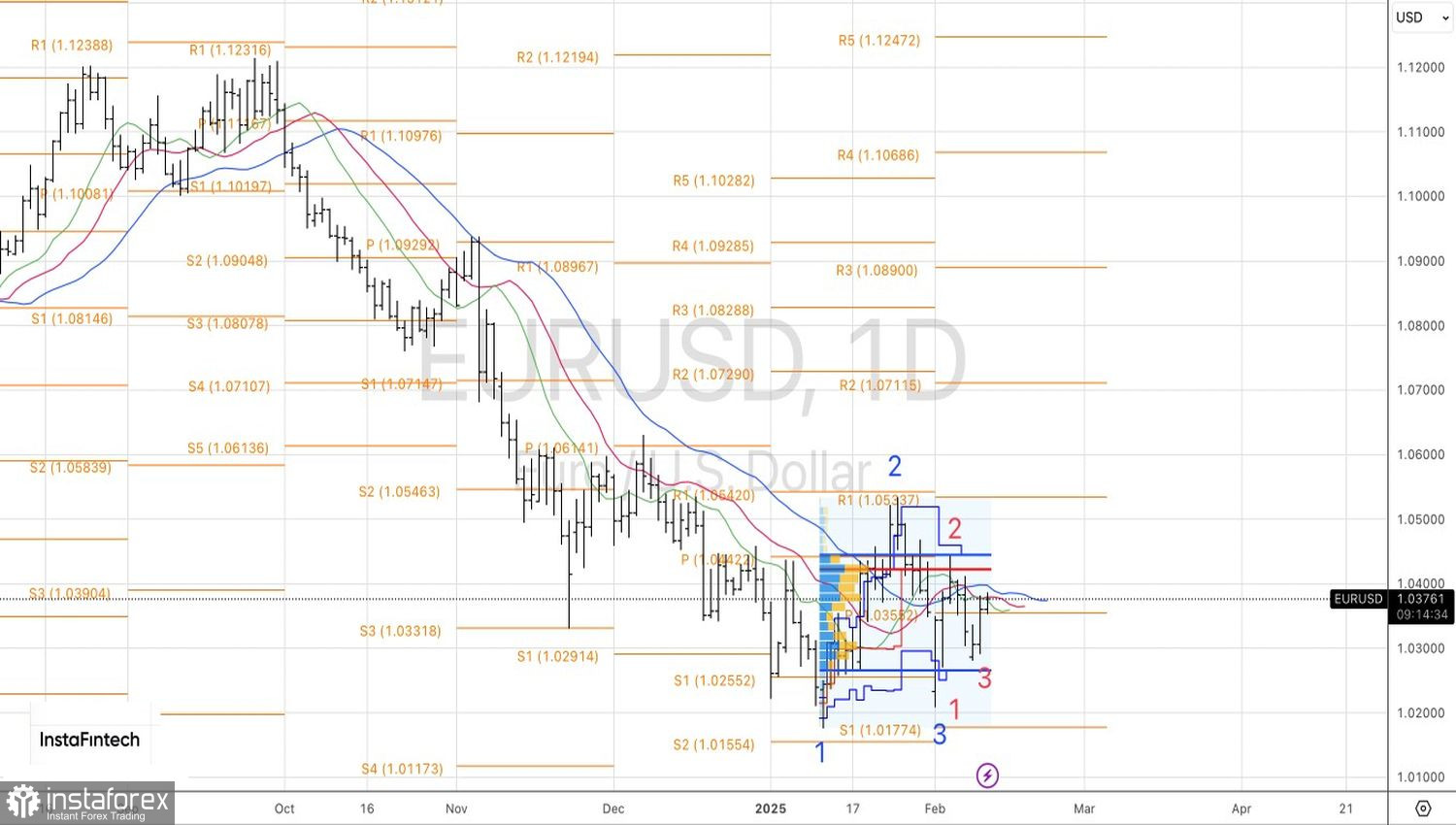

Z technicznego punktu widzenia, wykres dzienny EUR/USD ukazuje formację w formacji, wskazując na kombinację głównej i podrzędnej formacji 1-2-3. Jeśli byki przełamią dynamiczny opór średnich ruchomych w okolicach 1,040 oraz wartość godziwą na poziomie 1,042, szanse na wzrost w kierunku 1,054 i wyżej będą rosły. Czy warto rozważyć zakup euro przy wybiciu?