Amerykańskie indeksy giełdowe zakończyły piątkową sesję na plusie: S&P 500 wzrósł o 0,08%, a Nasdaq 100 zyskał 0,22%.

Dziś kontrakty terminowe na indeksy giełdowe w USA i Europie wzrosły na tle sygnałów, że kolejna runda ceł zapowiedziana przez prezydenta Donalda Trumpa może być bardziej stonowana, niż wcześniej oczekiwano. Inwestorzy z optymizmem przyjęli wiadomości o możliwych negocjacjach między USA a Chinami, co złagodziło obawy przed dalszą eskalacją wojny handlowej. Rynki wykazują również odporność na ryzyka geopolityczne, czemu sprzyjają oczekiwania dalszych działań stymulacyjnych ze strony banków centralnych. Jednak pomimo optymistycznego nastawienia należy zachować ostrożność przy zakupach, biorąc pod uwagę utrzymujące się ryzyka związane ze sporami handlowymi i spowolnieniem wzrostu gospodarczego na świecie.

Kontrakty terminowe na S&P 500 i Euro Stoxx 50 wzrosły, podobnie jak rentowność 10-letnich obligacji skarbowych USA. Tymczasem lira turecka osłabła, ponieważ rynek nie odzyskał jeszcze równowagi po gwałtownych wahaniach spowodowanych protestami.

Jeśli chodzi o cła, nastroje na rynku się poprawiają, ponieważ kolejna runda amerykańskich ograniczeń handlowych, zaplanowana na 2 kwietnia, ma mieć bardziej selektywny charakter, a nie formę szeroko zakrojonej podwyżki ceł. Mimo to inwestorzy nadal obawiają się ostrzeżeń przedstawicieli Chin i Australii, którzy sygnalizują ryzyko poważnych wstrząsów dla globalnej gospodarki w związku z polityką handlową USA.

Minister skarbu Australii, Jim Chalmers, ostrzegł, że polityka nowej administracji USA wywrze destrukcyjny wpływ na globalną gospodarkę, natomiast premier Chin, Li Qiang, stwierdził, że kraj jest przygotowany na wstrząsy, które mogą przekroczyć wcześniejsze oczekiwania.

Wiadomości o bardziej ukierunkowanych taryfach wywołały wzrost na rynkach azjatyckich, jednak przed oficjalnym ogłoszeniem środków, które mają wejść w życie w przyszłym tygodniu, poziom niepokoju pozostaje wysoki.

Według niektórych urzędników Trump ma ogłosić wprowadzenie wzajemnych ceł wobec wybranych krajów lub bloków, wykluczając jednocześnie inne. Obecnie administracja nie planuje wprowadzenia ceł dla poszczególnych branż, mimo że wcześniej taki scenariusz był sugerowany przez samego Trumpa.

Inwestorzy przygotowują się również na wzrost zmienności tureckich aktywów po oficjalnym aresztowaniu kluczowego przedstawiciela opozycji. Władze zakazały już krótkiej sprzedaży licznych instrumentów na rynku akcji w Turcji, co sugeruje oczekiwanie dalszej wysokiej zmienności. W niedzielę bank centralny Turcji zorganizował techniczne spotkanie z bankami komercyjnymi w ramach przygotowań do potencjalnych wstrząsów rynkowych, po czym wprowadził zakaz krótkiej sprzedaży akcji.

Na rynku surowców ceny ropy pozostały stabilne, ponieważ inwestorzy analizowali możliwe skutki dodatkowych ceł ze strony USA oraz wzrostu podaży ze strony OPEC+. Złoto oscylowało w okolicach 3022 USD za uncję, blisko historycznego maksimum osiągniętego w czwartek.

W tym tygodniu uwaga rynku skupi się na danych dotyczących aktywności gospodarczej w Europie, Wielkiej Brytanii i USA, które pozwolą ocenić, czy niepewność związana z polityką celną wpływa na tempo wzrostu. Raport o inflacji w Australii ma zostać opublikowany przed danymi dotyczącymi wydatków konsumpcyjnych w USA (PCE) — preferowanym przez Fed wskaźnikiem inflacji — pod koniec tygodnia.

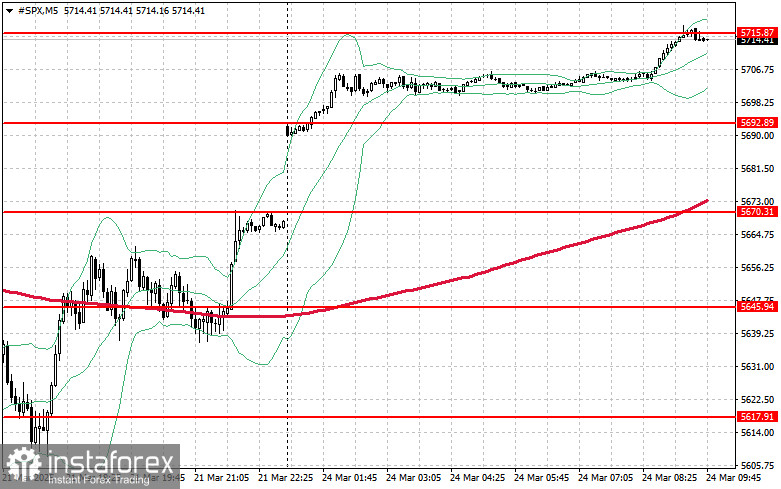

Jeśli chodzi o sytuację techniczną, S&P500 kontynuuje korektę wzrostową. Głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 5715 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 5740 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 5766 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 5692 USD, którego przełamanie zepchnie instrument handlowy do 5670 USD, a następnie do 5645 USD.