Rynki mogą pozostawać irracjonalne dłużej, niż inwestorzy są w stanie utrzymać wypłacalność. Rajd indeksu S&P 500 od kwietniowych minimów — który dodał 8,6 biliona dolarów do kapitalizacji rynkowej — często sprawiał wrażenie irracjonalnego. Inwestorzy zignorowali ograniczenie przez Rezerwę Federalną oczekiwań dotyczących łagodzenia polityki pieniężnej z czterech do zaledwie dwóch obniżek stóp, schładzającą się gospodarkę USA, wzrost rentowności 10-letnich obligacji skarbowych do poziomu 5%, a nawet obniżenie ratingu kredytowego Stanów Zjednoczonych. Mimo to nadal kupowano akcje, choć obecnie rajd szerokiego rynku wykazuje coraz wyraźniejsze oznaki wyczerpania.

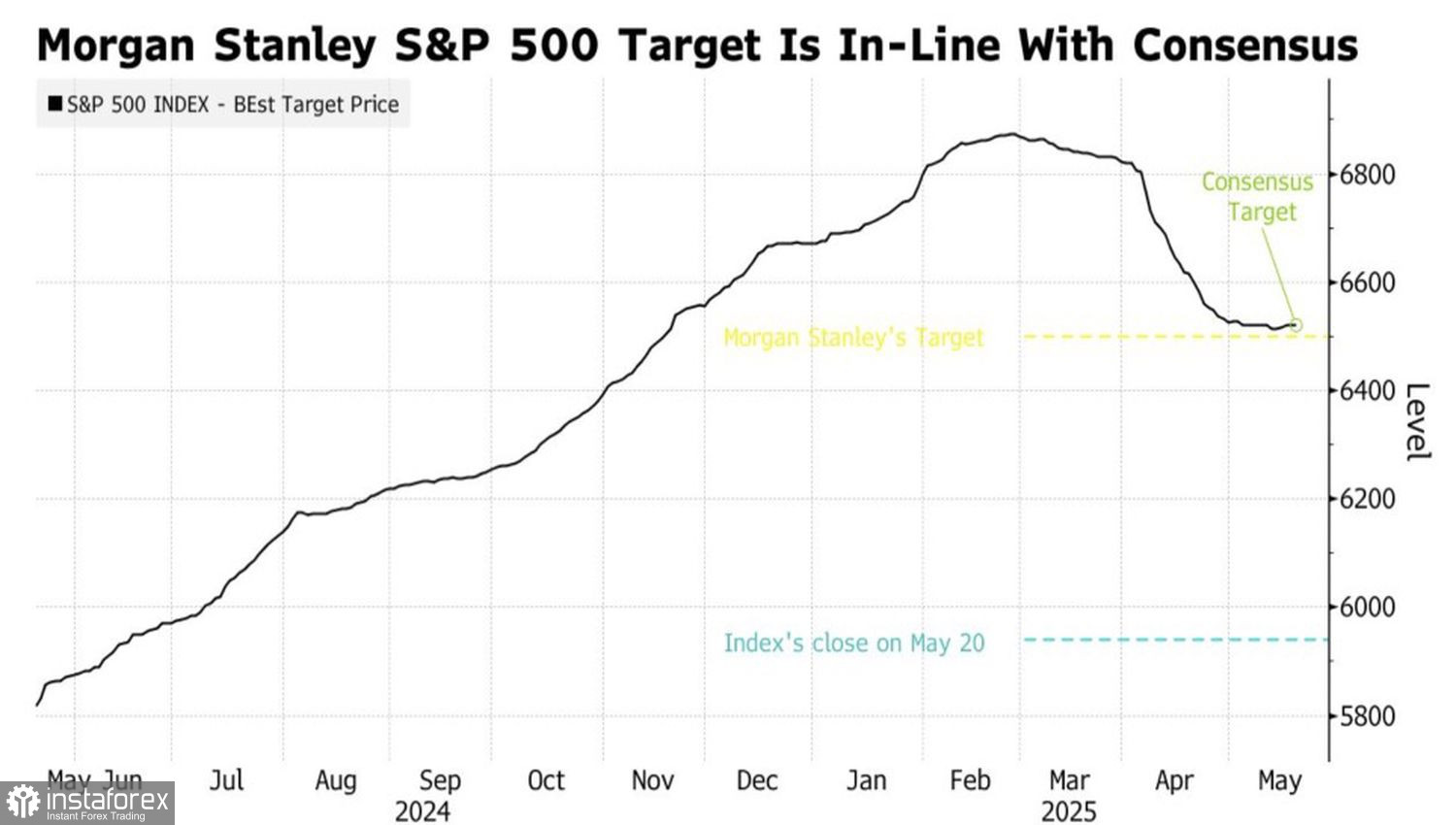

Popularna strategia "sprzedaj Amerykę", która pojawiła się po wprowadzeniu przez Donalda Trumpa szerokiego pakietu ceł, okazała się kosztowna dla instytucjonalnych graczy zajmujących krótkie pozycje na S&P 500. Obecnie pojawiają się nowe hasła. Morgan Stanley promuje podejście "kupuj wszystko, co amerykańskie — z wyjątkiem dolara" i podniósł swoją 12-miesięczną prognozę dla indeksu S&P 500 do poziomu 6500. Szacunek ten jest zbliżony do konsensusu rynkowego na Wall Street.

Wyniki i prognozy dla indeksu S&P 500

Wszystko, co nowe, to tylko stare rzeczy, o których zapomniano. Problemy, które zaczęły doskwierać amerykańskiemu rynkowi akcji po lutym, ponownie dają o sobie znać. W szczególności zauważalny jest odpływ kapitału ze spółek z grupy "Wspaniałej Siódemki" oraz przesunięcie środków z rynku amerykańskiego do Europy.

Goldman Sachs informuje, że fundusze hedgingowe ograniczyły ekspozycję na amerykańskie spółki technologiczne, zwiększając jednocześnie zaangażowanie w ich chińskie odpowiedniki. Konkurencja w tym segmencie jest duża — wskaźniki cena/zysk (P/E) dla Alibaby i PDD mieszczą się w przedziale 10–13. Dla porównania, wśród spółek ze "Wspaniałej Siódemki" tylko Alphabet (Google) notowany jest przy wskaźniku forward P/E poniżej 20. Po co kupować przewartościowane amerykańskie spółki technologiczne, skoro równie silne alternatywy za granicą są znacznie tańsze?

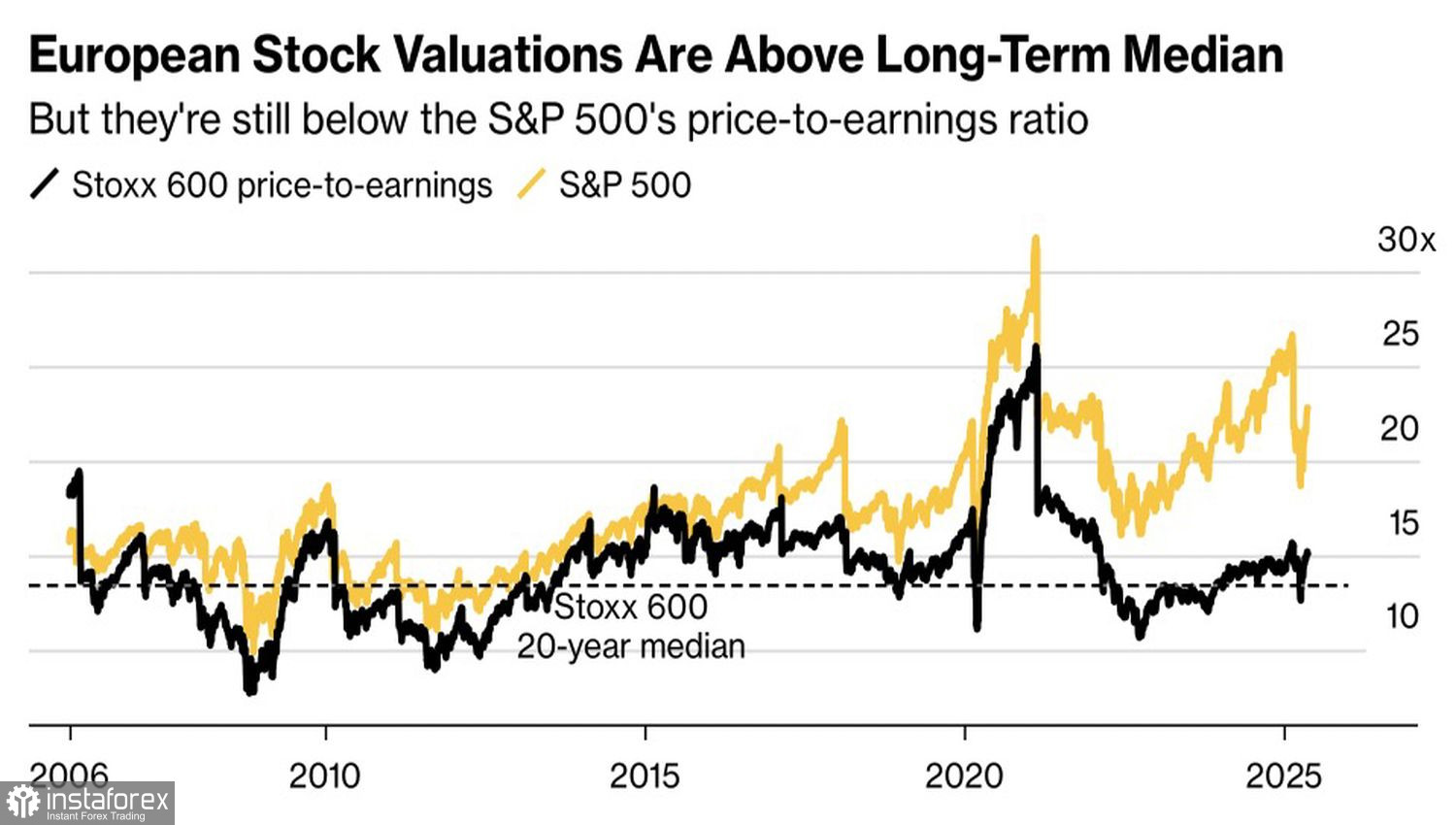

JP Morgan i Citigroup podkreślają, że europejskie indeksy giełdowe — które notują najlepszy początek roku względem amerykańskich odpowiedników od dwóch dekad — będą dalej zwiększać przewagę. Ich wyceny fundamentalne są również wyraźnie niższe niż w przypadku indeksów amerykańskich. Przez lata kapitał płynął tylko w jedną stronę — z Europy do USA. Teraz nadszedł czas na odwrócenie trendu.

Dynamika wskaźników P/E dla indeksów giełdowych w Europie i USA

Presja na indeks S&P 500 może wkrótce wzrosnąć, jeśli Kongres nie uchwali zapowiadanego przez Donalda Trumpa "wielkiego i pięknego" pakietu bodźców fiskalnych. Wewnętrzne podziały w Partii Republikańskiej rodzą wątpliwości, czy uda się zdobyć wymaganą liczbę głosów. To wywołuje nerwowość w Białym Domu — w końcu jeśli pakiet upadnie, wyborcy mogą przypomnieć sobie niedociągnięcia polityki celnej Trumpa. Stąd nowa mantra: "wszystko albo nic", apel o jedność wewnątrz Partii Republikańskiej.

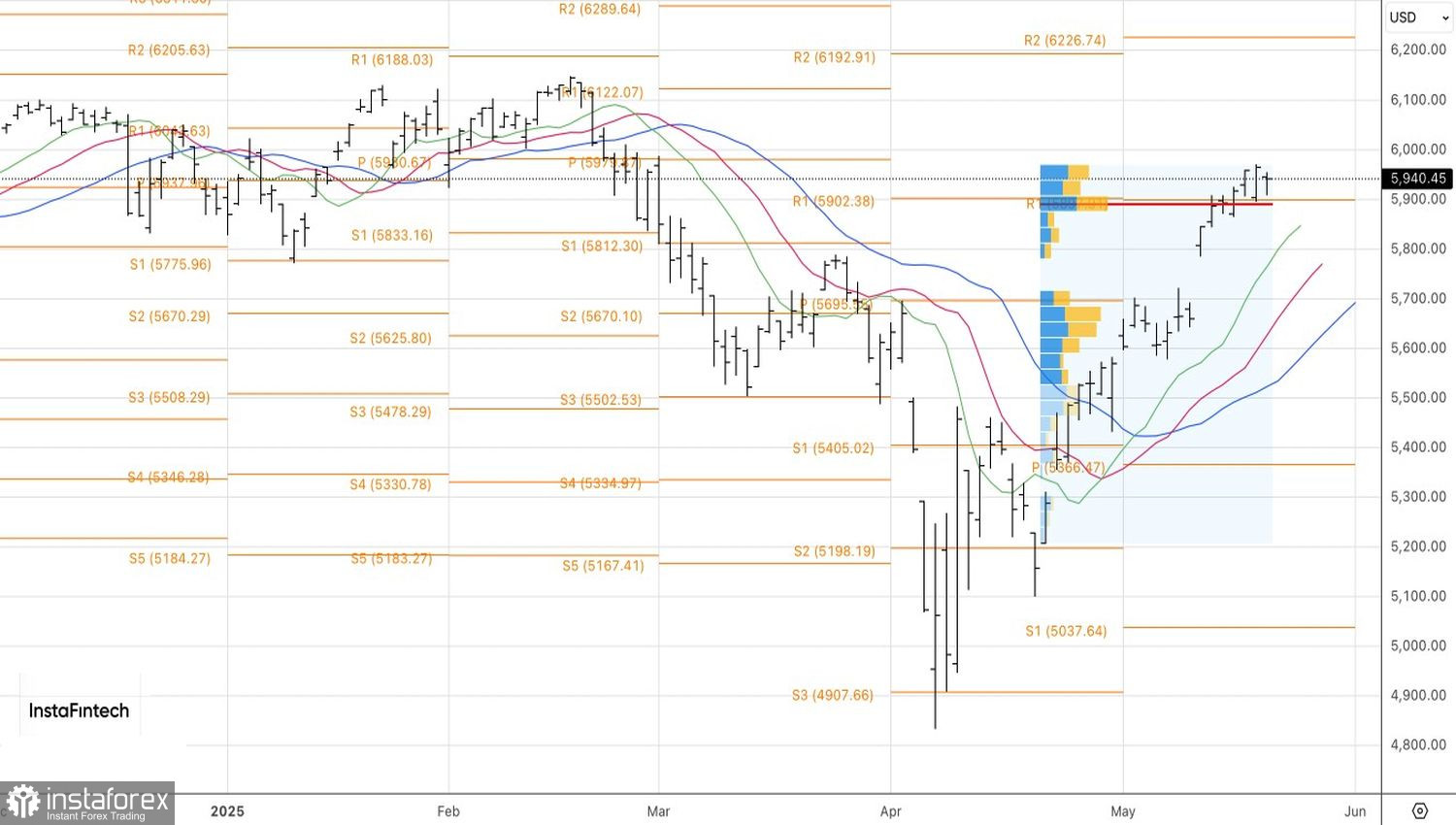

Uformowanie się świecy typu inside bar na wykresie dziennym indeksu S&P 500 stwarza okazję do ustawienia zleceń oczekujących: zlecenie kupna na poziomie 5950 i sprzedaży na 5910.