Wśród gospodarczo rozwiniętych państw — należących do zachodniego filaru globalnej gospodarki — obowiązuje istotna zasada: celem jest 2% inflacja, a konkretnie inflacja konsumencka. Osiągnięcie tego celu to nie tylko założenie — to zasada niemal nienaruszalna. Każdy bank centralny — czy to Rezerwa Federalna, Europejski Bank Centralny, czy Bank Rezerw Australii — jest zobowiązany do jej przestrzegania.

W ostatnim kwartale XX wieku inflacja w USA osiągnęła poziomy, które dziś uznawane byłyby za skrajne — przekraczała 14%, a w 1980 roku sięgnęła 14,8%. W tamtym czasie Ameryka żyła na miarę swoich możliwości, a Rezerwa Federalna nie była jeszcze globalnym centrum emisji pieniądza. Gospodarka miała nadal charakter przemysłowy i cyklicznie doświadczała kryzysów. Jednak wraz z wdrożeniem szeroko zakrojonego programu Reaganomiki za prezydentury Ronalda Reagana, Stany Zjednoczone przeszły na model "życia na kredyt" — każdy Amerykanin, który zarabiał cokolwiek, mógł wziąć pożyczkę i kupić wszystko od razu, zamiast stopniowo przez całe życie. Mniej więcej w tym okresie pojawił się pomysł 2% celu inflacyjnego — dość przypadkowo. Dlaczego właśnie inflacja konsumencka? Ponieważ USA przeszły z gospodarki przemysłowej do postindustrialnej, powierzając produkcję reszcie świata, a same koncentrowały się na emisji dolara. To uproszczony obraz, ale w dużym stopniu trafny.

Dlaczego akurat 2%? Fed pożyczał pieniądze całemu światu poprzez sprzedaż obligacji skarbowych i miał silny interes w utrzymaniu niskiej rentowności tych instrumentów, by nie destabilizować amerykańskiego systemu finansowego wysokimi kosztami obsługi długu. Ten model gospodarczy w dużej mierze obowiązuje do dziś — mimo prób Donalda Trumpa, by go zreformować i przywrócić USA na ścieżkę rozwoju przemysłowego.

Teraz kluczowe pytanie brzmi: dlaczego banki centralne krajów zachodnich — z wyjątkiem Japonii — nadal trzymają się tego modelu? Nie tylko dlatego, że są powiązane z kredytem denominowanym w dolarze, który w dużej mierze nie ma zabezpieczenia poza zaufaniem do Fed i Stanów Zjednoczonych. Kraje zachodnie są bezpośrednio uzależnione od amerykańskich stóp procentowych, a precyzyjniej: od polityki pieniężnej prowadzonej przez Fed. Dotyczy to również EBC, Banku Kanady i innych banków centralnych. Między stopami procentowymi w USA i strefie euro istnieją konkretne relacje proporcjonalne, wynikające z powiązań handlowych i sald na rachunku bieżącym. Szoki inflacyjne mogą czasowo zakłócić te proporcje, ale zwykle szybko wracają one do normy.

Obecnie Fed rozważa, czy kontynuować obniżki stóp procentowych. Tymczasem Europejski Bank Centralny i Bank Anglii wstrzymały się z decyzjami, mimo że inflacja zbliża się już do celu na poziomie 2%. Utrzymują parytet, obserwując działania Fed.

Czy globalne banki centralne będą nadal obniżać stopy procentowe? Tak, ale tylko te, które mogą to zrobić bez naruszenia równowagi stóp procentowych względem Fed, jak Bank Rezerw Australii czy Bank Rezerw Nowej Zelandii. Pozostałe podejmą takie działania dopiero wtedy, gdy Stany Zjednoczone wznowią cykl łagodzenia. To oznacza, że dolar amerykański pozostanie pod presją względem głównych walut — nie tylko z powodu oczekiwań dotyczących cięć stóp, ale również ze względu na aktualne relacje stóp procentowych, które nie sprzyjają dolarowi. Biorąc to pod uwagę, można oczekiwać, że indeks dolara wkrótce spadnie w kierunku poziomu 98,00.

Prognoza dnia:

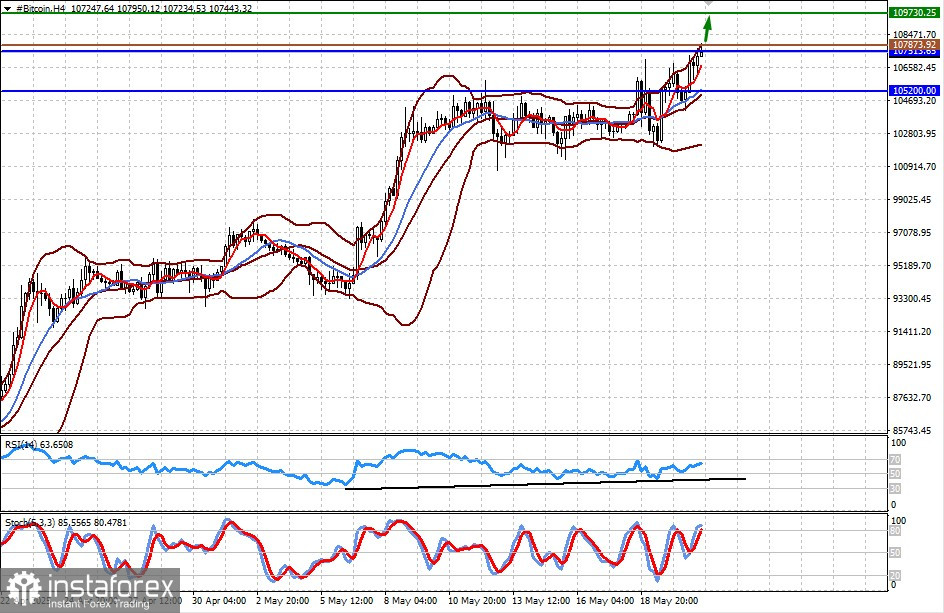

Bitcoin

Znaczący spadek wartości dolara przyczynia się do wzrostu Bitcoina. Kurs wybił się powyżej poziomu oporu 105 200,00 i zmierza w kierunku ostatniego szczytu, który prawdopodobnie zostanie przetestowany. Utrwalenie się powyżej poziomu 107 513,65 może otworzyć drogę do wzrostu w kierunku 109 730,25. Potencjalny poziom kupna to 107 873,92.

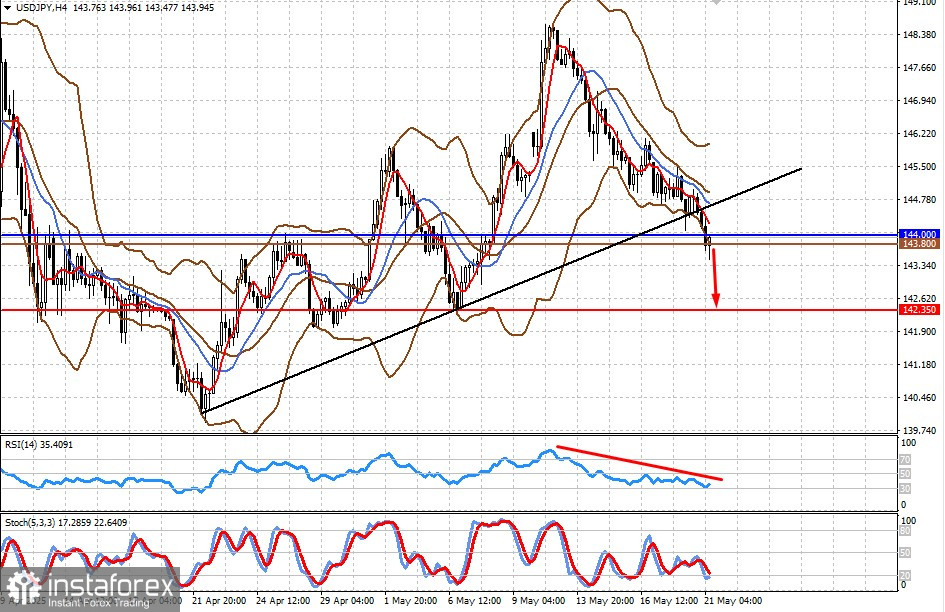

USD/JPY

Para notowana jest poniżej poziomu 144,00. Po lokalnej korekcie wzrostowej prawdopodobny jest powrót do ruchu spadkowego. Przy dalszym osłabieniu dolara kurs może spaść w okolice 142,35. Potencjalny poziom sprzedaży to 143,80.