Diabeł tkwi w szczegółach — a tych inwestorzy wciąż nie poznali, mimo że USA i Chiny ogłosiły zawarcie nowego porozumienia. Brak przejrzystości w tej kwestii grozi zahamowaniem impetu byków na S&P 500. Szeroki indeks giełdowy wzrósł w sześciu z ostatnich siedmiu sesji, napędzany optymistycznymi spekulacjami wokół rozmów handlowych w Londynie — spekulacjami aktywnie rozpowszechnianymi przez przedstawicieli Białego Domu. Sekretarz skarbu, Scott Bessent, określił dialog jako konstruktywny, natomiast sekretarz handlu, Howard Latnick, stwierdził, że rozmowy przebiegają "bardzo dobrze".

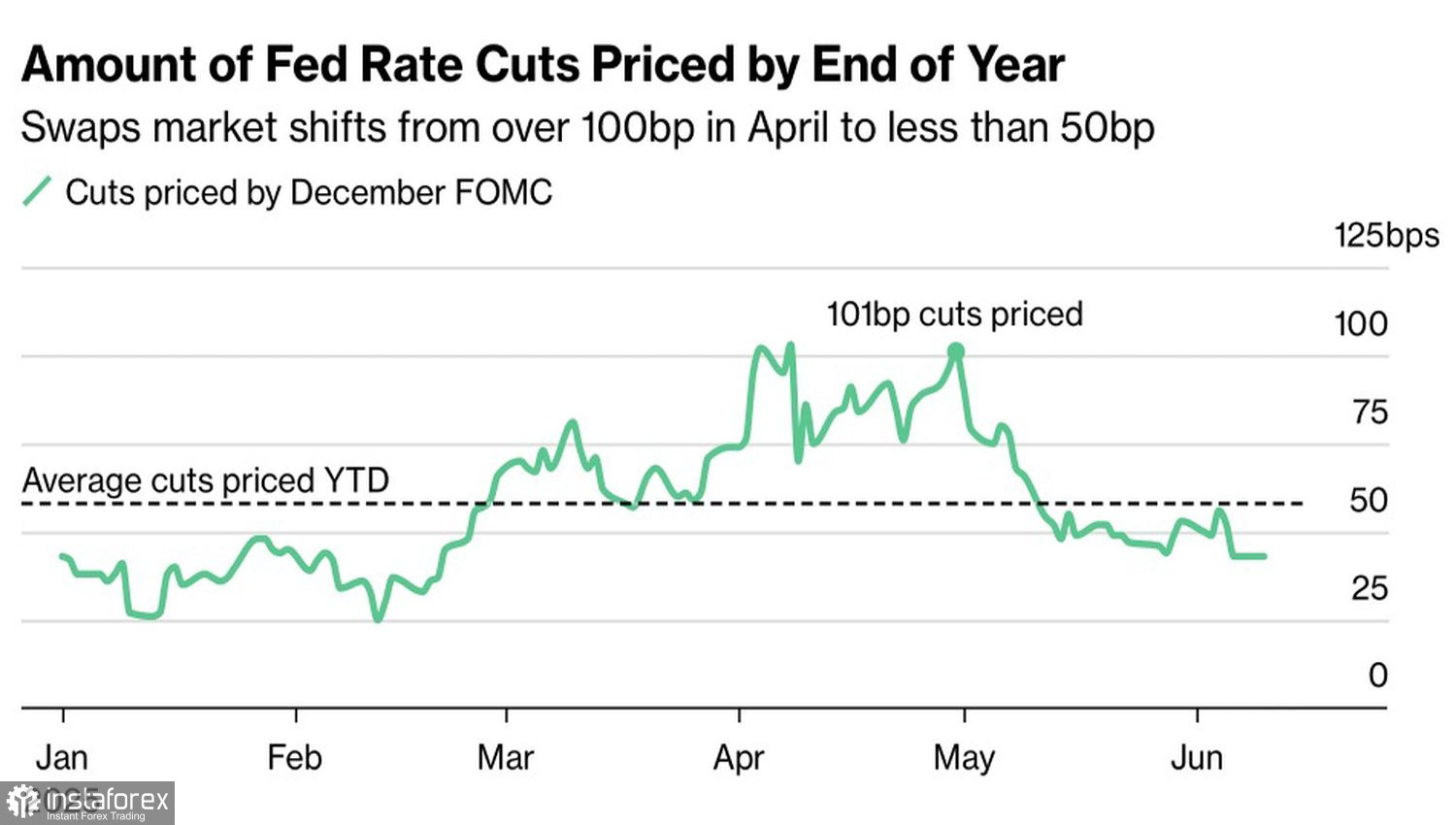

Według analityków TS Lombard rynki utknęły w refleksyjnym cyklu, w którym ich własny spokój prowokuje amerykańskich decydentów do poszukiwania nowych sposobów na pobudzenie inwestorów. Rzeczywiście, dane makroekonomiczne z USA pozostają mieszane, rentowności obligacji skarbowych się ustabilizowały, a prawdopodobieństwo nowej rundy luzowania polityki pieniężnej przez Fed zaczyna spadać. Instrumenty pochodne wyceniają obecnie obniżkę stóp procentowych o 45 punktów bazowych do końca roku. W tym kontekście pojawia się pytanie: co jeszcze może napędzać dalsze wzrosty indeksu S&P 500, jeśli nie kolejne komentarze przedstawicieli Białego Domu?

Oczekiwania rynkowe wobec stóp Fed – trend

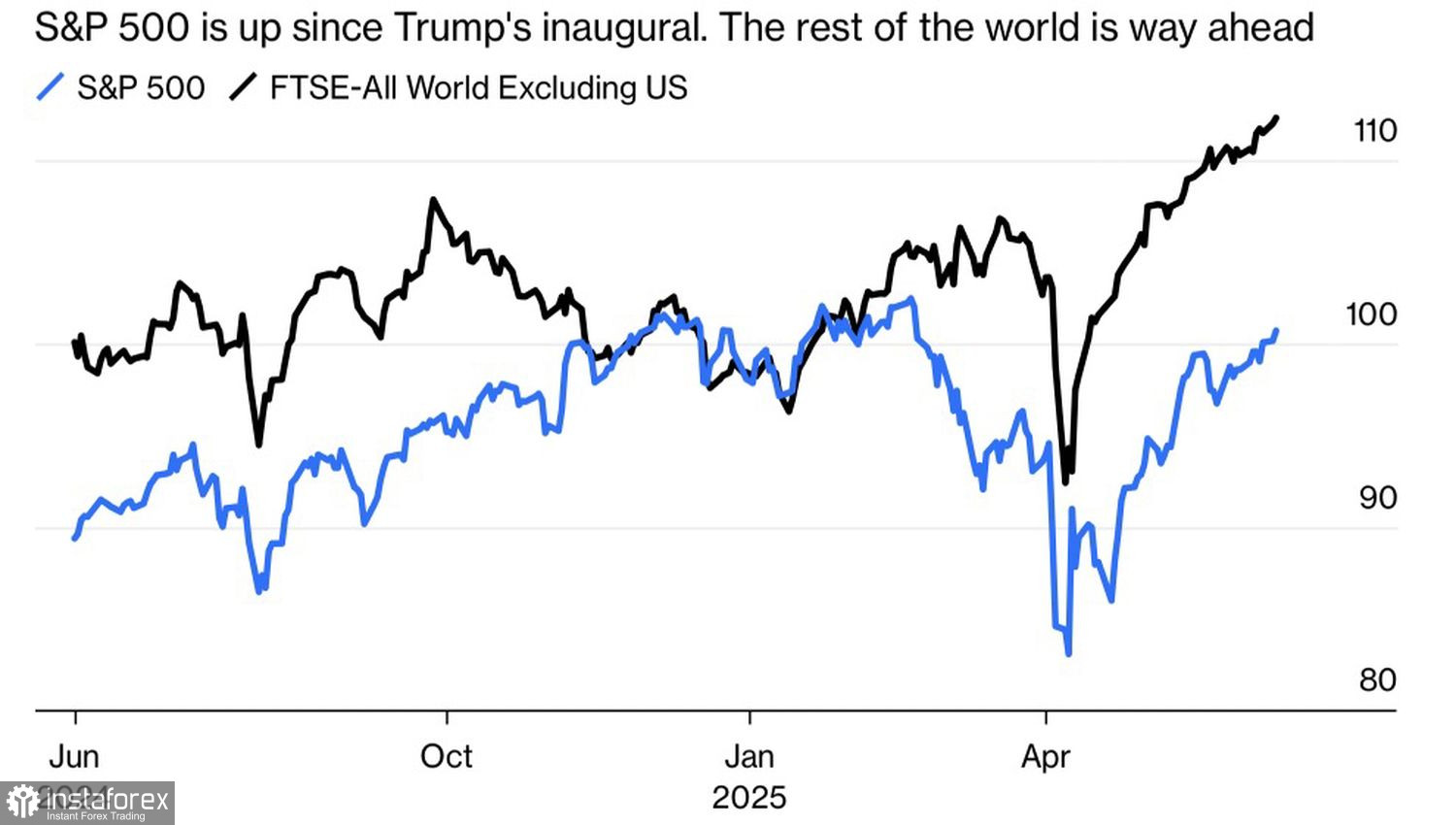

Na rynku panuje powszechne przekonanie, że Chiny skutecznie wykorzystały swoją strategię dotyczącą metali ziem rzadkich, zmuszając Waszyngton do ustępstw. Tymczasem sytuacja gospodarcza w USA wygląda gorzej niż w wielu innych częściach świata. Niepewność polityczna utrzymuje się na wysokim poziomie, ryzyko ponownego przyspieszenia inflacji rośnie, a dynamika PKB prawdopodobnie spowolni. Nic dziwnego, że indeks S&P 500 wypada słabiej na tle międzynarodowych odpowiedników.

Dzieje się tak mimo tego, że — jak wynika z ankiety Bank of America — inwestorzy indywidualni kupowali amerykańskie akcje w 25 z ostatnich 26 tygodni. Gdyby nie inwestorzy detaliczni, inwestorzy instytucjonalni prawdopodobnie dawno już wycofaliby się z długich pozycji. Inwestorzy detaliczni wolą słuchać optymistycznej retoryki niż analizować twarde dane — co Donald Trump i jego zespół umiejętnie wykorzystują, by podtrzymać rajd indeksu S&P 500.

S&P 500 na tle globalnych rynków akcji

Indeks S&P 500 powrócił obecnie do poziomów notowanych w czasie zaprzysiężenia 47. prezydenta Stanów Zjednoczonych. Była to długa, lecz konieczna droga. Reszta świata przebyła ją znacznie szybciej — w 2025 roku rynki akcji poza USA przewyższyły pod względem stóp zwrotu swoje amerykańskie odpowiedniki. Trend ten może się utrzymać.

Po Organizacji Współpracy Gospodarczej i Rozwoju (OECD) również Bank Światowy obniżył prognozę wzrostu gospodarczego dla Stanów Zjednoczonych — i to znacząco: z +2,8% w 2024 roku do zaledwie +1,4% w 2025 roku. To oznacza redukcję o 50%. Jeszcze w styczniu szacunek wynosił +2,3%. Stany Zjednoczone mogą winić za to wyłącznie siebie — a konkretnie protekcjonistyczną politykę handlową Białego Domu. Według Banku Światowego, jeśli taryfy celne wzrosną o kolejne 10% względem obecnych poziomów, globalny PKB zwiększy się jedynie o 1,8% zamiast prognozowanych 2,3%.

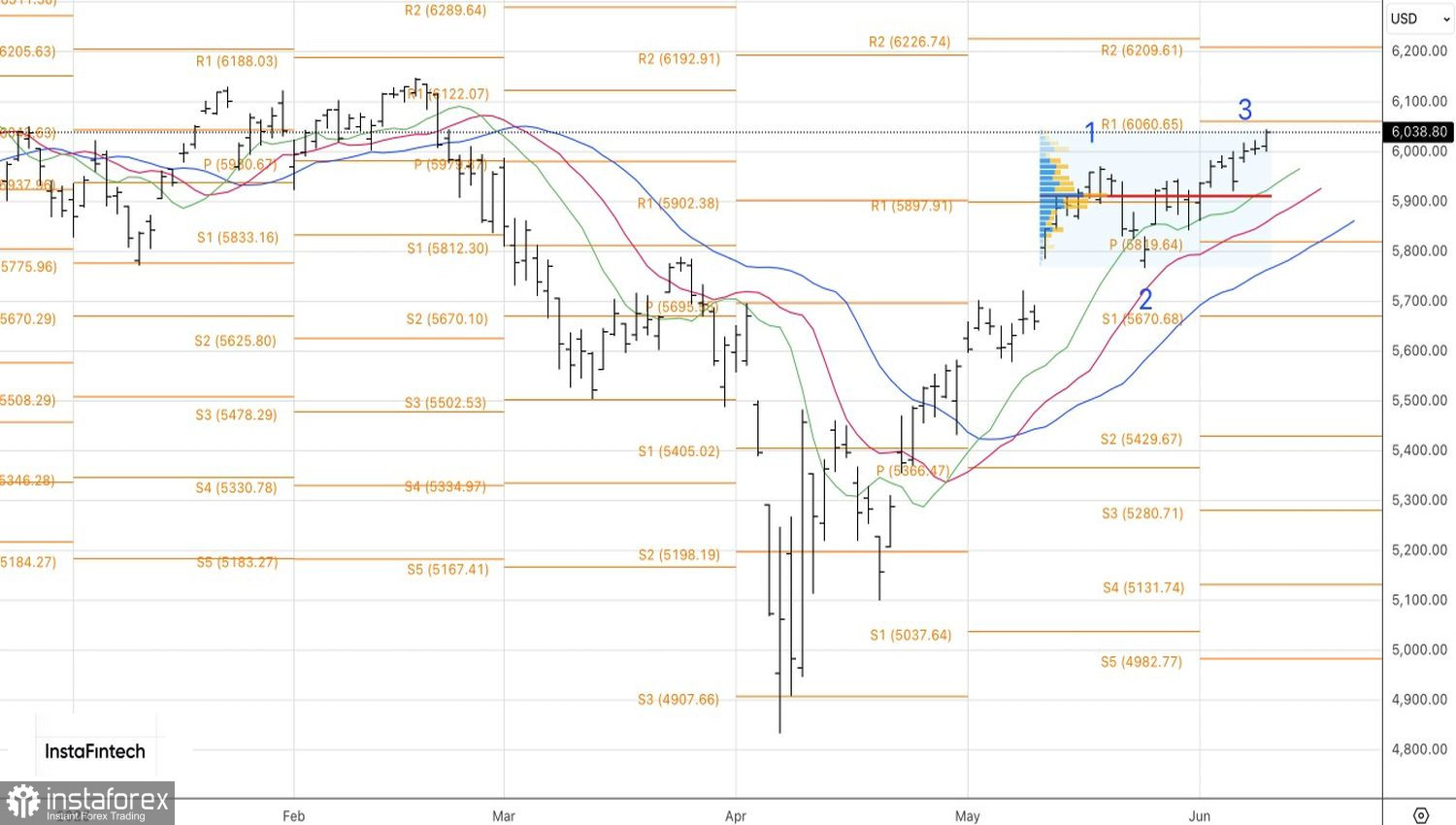

Prognoza techniczna

Na wykresie dziennym indeks S&P 500 zbliża się spokojnie do oporu na poziomie 6060. Test tego poziomu będzie kluczowy dla dalszych losów szerokiego indeksu. Odbicie od tej strefy może być sygnałem do zamknięcia pozycji długich otwartych z poziomu 5945. Z kolei dalsze zakupy będą uzasadnione w przypadku skutecznego wybicia powyżej tego kluczowego poziomu pivot.