Im mniej się wie, tym lepiej się śpi. Zachęcony 21% rajdem indeksu S&P 500 od kwietniowych minimów, tłum wciąż kupuje na dołkach — zupełnie niewzruszony trudnościami Stanów Zjednoczonych w negocjacjach handlowych z Unią Europejską, groźbami Donalda Trumpa dotyczącymi podwojenia 25% ceł na samochody ani eskalacją konfliktu na Bliskim Wschodzie. Tymczasem dobrze poinformowani członkowie zarządów spółek oraz osoby z ich otoczenia preferują sprzedaż akcji. To budzi wątpliwości co do trwałości trendu wzrostowego na szerokim rynku akcji.

Rynek reagował niespójnie na podobne dane inflacyjne. Początkowo wolniejsze tempo wzrostu cen konsumpcyjnych odczytywano jako sygnał słabnącego popytu wewnętrznego i zbliżającej się recesji w gospodarce USA — co doprowadziło do spadku S&P 500. Jednak gdy ceny producentów również okazały się niższe od prognoz ekspertów Bloomberga, indeks szerokiego rynku niespodziewanie wzrósł. Wśród przyczyn wymieniano spadek rentowności obligacji skarbowych oraz wzrost prawdopodobieństwa (do 35%) trzech rund łagodzenia polityki pieniężnej przez Fed w 2025 roku.

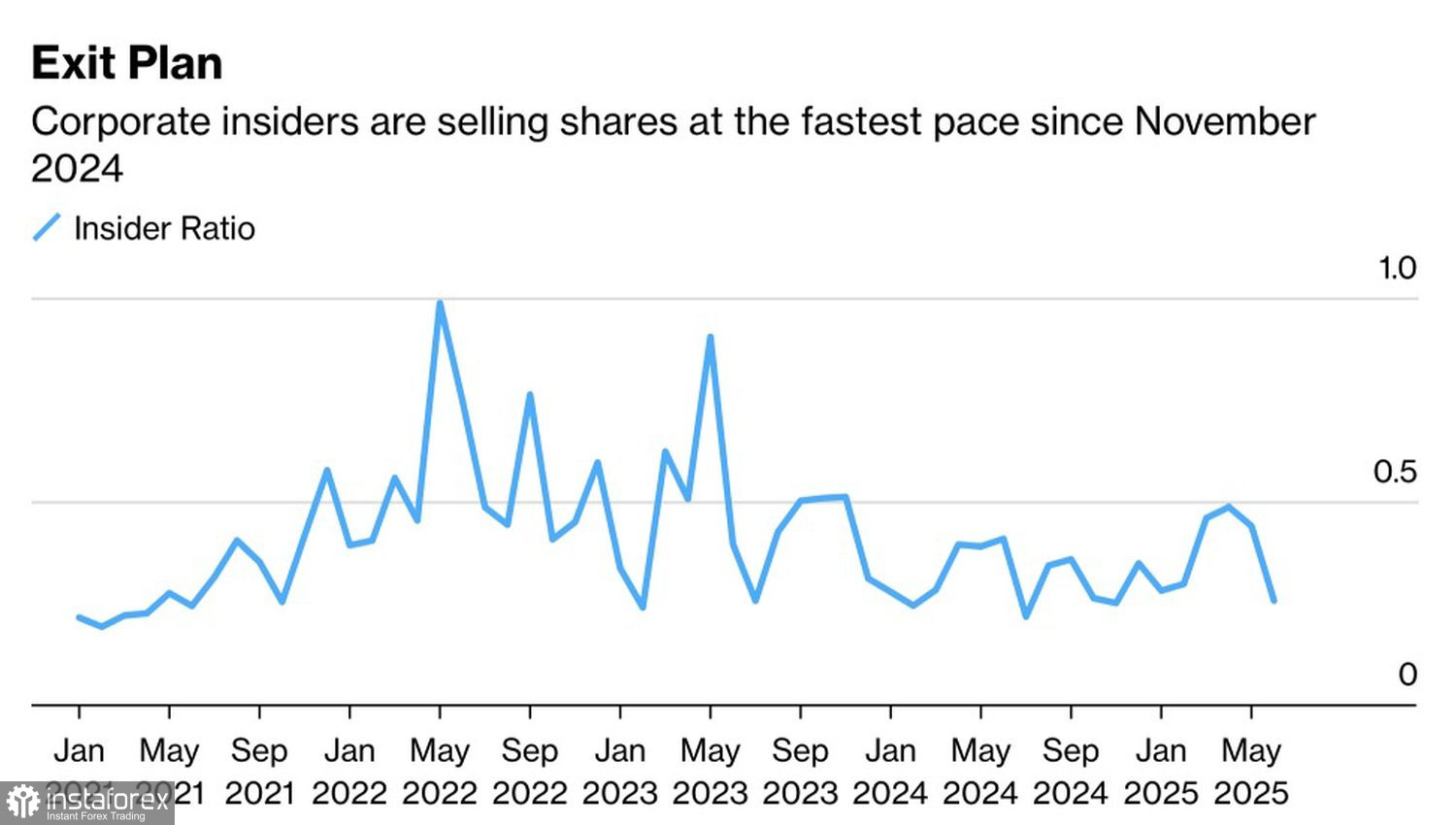

Dynamika nastrojów insiderów

Rynek rzekomo cieszył się z faktu, że cła nie wywołały szoku inflacyjnego. Jednak nasuwa się pytanie: kto właściwie płaci te cła importowe? Mało prawdopodobne, by robili to zagraniczni dostawcy. Konsumenci również nie ponoszą bezpośredniego ciężaru. Rachunki opłacają amerykańskie przedsiębiorstwa, a spadające zyski firm to zła wiadomość dla rynku akcji. Mając tego świadomość, osoby z kierownictwa spółek wolą sprzedawać akcje w trakcie rynkowych zwyżek. Nastroje wśród insiderów spadły do najniższego poziomu od listopada, kiedy Donald Trump wygrał wybory prezydenckie.

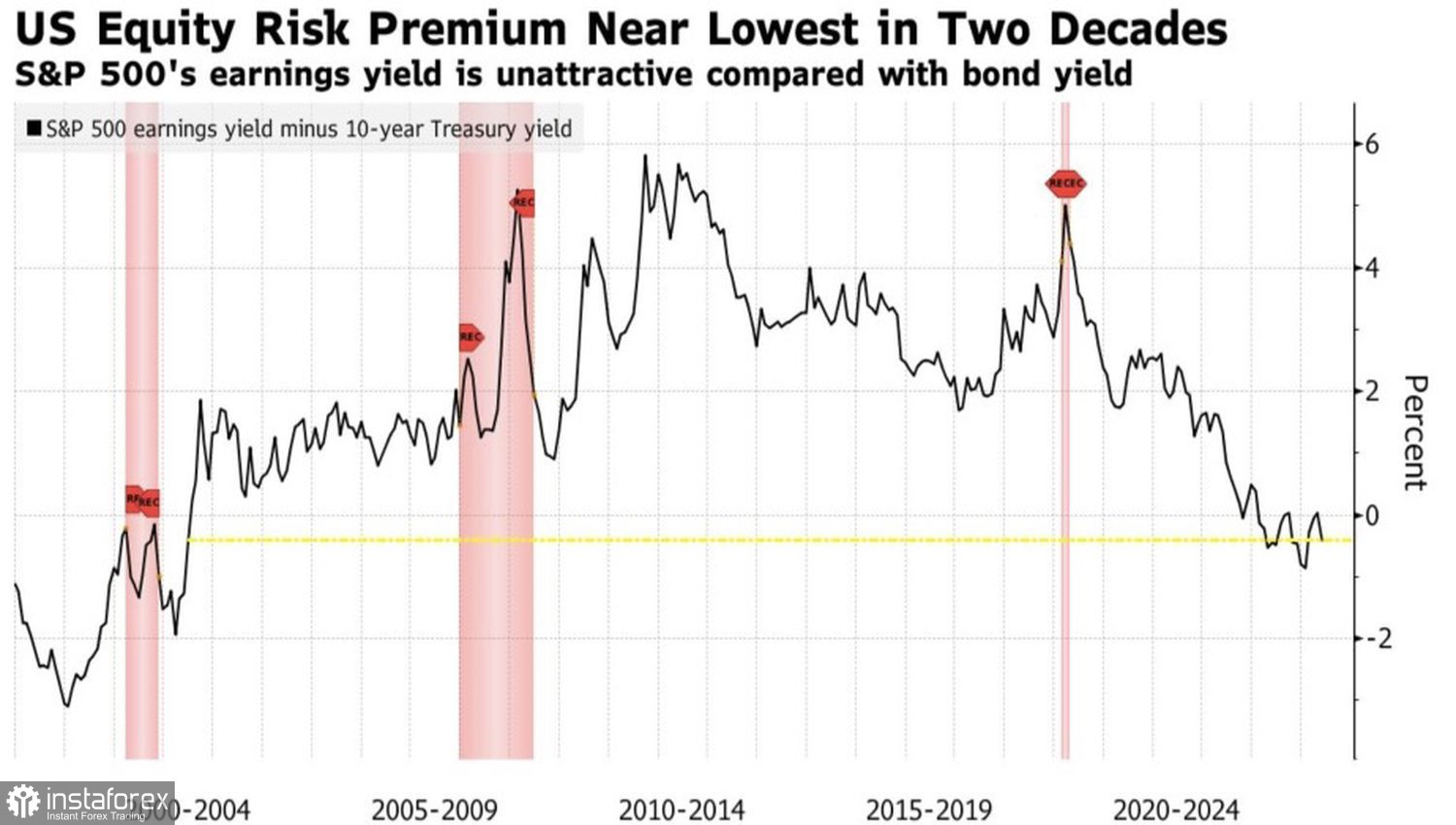

Obok pogarszających się wyników finansowych spółek, które zaczęły być widoczne od II kwartału, inwestorzy powinni zwracać uwagę także na fakt, że premia za ryzyko spadła do najniższych poziomów od początku lat 2000. Obecnie inwestowanie w obligacje skarbowe wygląda równie opłacalnie jak inwestowanie w akcje. To z natury rzeczy nielogiczne — akcje są aktywem obarczonym wyższym ryzykiem niż obligacje. Oznacza to, że rynek akcji jest przewartościowany.

Dynamika premii za ryzyko

Napędzany chciwością tłumu i potrzebą "kupowania na dołku", indeks S&P 500 wspiął się zbyt wysoko. Inwestorzy detaliczni pompują bańkę spekulacyjną, ignorując negatywne sygnały płynące z gospodarki. Słyszą tylko to, co chcą usłyszeć: że najgorsze wojen handlowych już za nami, że rynek pracy wciąż pozostaje silny, że Rezerwa Federalna obniży stopy procentowe.

Tymczasem indeks S&P 500 ignoruje spowolnienie wzrostu gospodarczego w USA, rosnące ryzyko recesji, pogarszające się wyniki spółek, przewartościowanie akcji oraz potencjalne przyspieszenie inflacji w związku z eskalacją konfliktu zbrojnego na Bliskim Wschodzie — wszystko to na własne ryzyko.

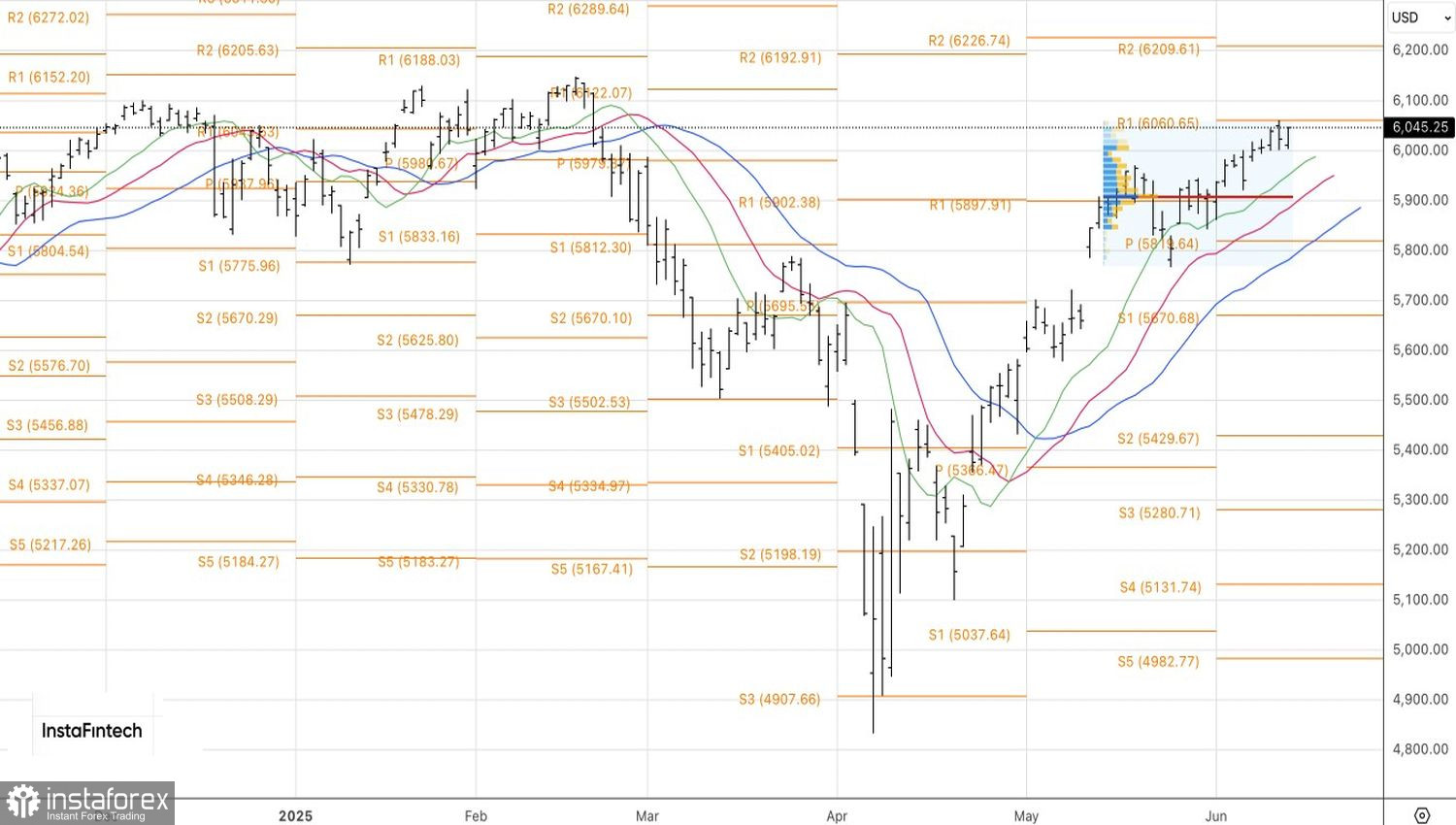

Prognoza techniczna

Na wykresie dziennym byki próbują ponownie wypchnąć indeks S&P 500 w kierunku kluczowego oporu na poziomie 6060. Brak skutecznego wybicia tego poziomu będzie sygnałem słabości kupujących. Dopóki szeroki indeks giełdowy pozostaje poniżej tego pułapu, priorytetem powinny być strategie sprzedażowe.