Amerykańskie indeksy giełdowe zakończyły wczorajszą sesję mieszanie. S&P 500 zyskał 0,01%, Nasdaq 100 wzrósł o 0,31%, a Dow Jones Industrial Average spadł o 0,25%.

Dolar osłabił się, a rentowność obligacji skarbowych spadła w reakcji na rosnące spekulacje, że obniżki stóp procentowych w USA mogą nastąpić szybciej, niż wcześniej zakładano. Impulsem do takich nastrojów stały się wypowiedzi Donalda Trumpa, który zasugerował możliwość wcześniejszego powołania nowego prezesa Rezerwy Federalnej.

Rynek zareagował natychmiast, traktując to jako sygnał możliwej presji na Fed w kierunku złagodzenia polityki pieniężnej. Inwestorzy, uwzględniając ryzyko przyspieszonych obniżek stóp, zaczęli wycofywać się z aktywów denominowanych w USD, co przełożyło się na spadek kursu amerykańskiej waluty. Jednoczesny spadek rentowności obligacji potwierdził obawy dotyczące perspektyw gospodarki USA. Niskie stopy procentowe zazwyczaj wspierają wzrost gospodarczy, jednak mogą również wywołać presję inflacyjną i ograniczyć atrakcyjność dolara dla zagranicznych inwestorów.

Spekulacje na temat obsady stanowiska prezesa Fed dodatkowo zwiększają napięcie na rynkach finansowych. Choć Jerome Powell wciąż pozostaje na stanowisku, inwestorzy obawiają się, że nowy przewodniczący mógłby obrać łagodniejsze podejście w polityce pieniężnej, co wpłynęłoby negatywnie zarówno na dolara, jak i na rentowność obligacji. Rentowności obligacji skarbowych spadły na całej długości krzywej dochodowości, a 10-letnie obligacje osiągnęły poziom 4,27%, spadając o 2 punkty bazowe.

Wczorajsze doniesienia Wall Street Journal, według których Donald Trump może ogłosić decyzję o zastąpieniu Jerome'a Powella na stanowisku prezesa Rezerwy Federalnej we wrześniu lub październiku, wpłynęły na nastroje rynkowe. Informacja ta nasiliła oczekiwania, że obniżki stóp procentowych w USA nastąpią wcześniej, niż dotąd zakładano. Trump wielokrotnie podkreślał potrzebę niższych stóp procentowych, dlatego prawdopodobnie wybierze kandydata podzielającego jego podejście. Niezależnie od tego, kto zostanie wybrany, najprawdopodobniej będzie prezentować bardziej gołębie stanowisko, co zwiększy presję na dalsze łagodzenie polityki pieniężnej. Taki scenariusz byłby niekorzystny dla dolara, ale mógłby wesprzeć amerykański rynek akcji.

Kontrakty terminowe na europejskie i amerykańskie indeksy kontynuowały wzrosty. Sektor technologiczny otrzymał dodatkowe wsparcie dzięki nocnemu rajdowi akcji Nvidia Corp., które osiągnęły historyczne maksimum. W regionie Azji i Pacyfiku wyraźnie zyskały akcje spółek zbrojeniowych po tym, jak przywódcy NATO zgodzili się na zwiększenie wydatków obronnych do 5% PKB, odpowiadając na wielokrotne apele Trumpa.

Ceny ropy rosną drugi dzień z rzędu, ponieważ inwestorzy ostrożnie oceniają zawieszenie broni, którego trwałość budzi wątpliwości. Pomimo tymczasowej stabilizacji, napięcie na rynku nadal się utrzymuje, zwłaszcza w kontekście deklaracji Rosji o gotowości do ewentualnego zwiększenia produkcji podczas nadchodzącego posiedzenia OPEC+.

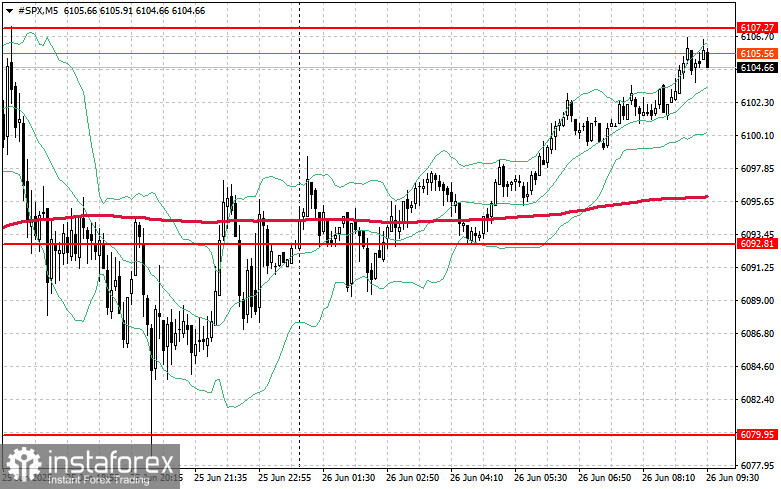

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6107 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6117 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6127 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6092 USD, którego przełamanie zepchnie instrument handlowy do 6079 USD, a następnie do 6069 USD.