Amerykańskie indeksy giełdowe zakończyły środową sesję wzrostami: S&P 500 zyskał 0,83%, Nasdaq 100 wzrósł o 1,02%, a Dow Jones Industrial Average zwyżkował o 0,77%.

Podczas czwartkowej sesji azjatyckiej kontrakty terminowe na główne indeksy spadły, ponieważ Donald Trump ponownie zaostrzył retorykę w sprawie ceł przed nadchodzącym terminem ich podwyższenia. Kolejna fala napięć handlowych zwiększyła niepewność i nerwowość na rynkach finansowych. Inwestorzy zachowują ostrożność, obawiając się negatywnych skutków eskalacji wojny handlowej dla globalnej gospodarki. Spadek kontraktów terminowych, które zaledwie dzień wcześniej osiągnęły rekordowe poziomy, pokazuje dążenie inwestorów do ograniczenia ryzyka i zabezpieczenia zysków, co negatywnie wpływa na notowania akcji.

Azjatyckie indeksy zniżkowały o około 0,3%, a największe spadki odnotowały południowokoreańskie akcje, tracąc 1,6%. Trump zapowiedział, że jego administracja może już dziś rozpocząć wysyłanie zawiadomień do partnerów handlowych o jednostronnym nałożeniu taryf celnych – na krótko przed wyznaczonym na 9 lipca terminem rozmów.

Kontrakty terminowe na indeksy akcji w USA i Europie spadły o 0,3%. Złoto podrożało o 0,5%, natomiast dolar stracił 0,2%.

Inwestorzy zachowują ostrożność, czekając na wyniki rozmów handlowych, zwłaszcza że kwietniowa decyzja Trumpa o odłożeniu ceł o 90 dni wciąż obowiązuje, co daje stronom czas na negocjacje.

W czwartek indeks S&P 500 osiągnął nowy rekord, napędzany niespodziewanym wzrostem zatrudnienia. Z danych Biura Statystyki Pracy wynika, że w minionym miesiącu amerykańscy pracodawcy utworzyli 147 tys. miejsc pracy, co przewyższyło prognozy, a stopa bezrobocia spadła do 4,1%. Z danych wynika, że rynek coraz mniej liczy na zdecydowane działania Fed – rentowności obligacji wzrosły, a dolar się umocnił. Szanse na obniżkę stóp procentowych w lipcu spadły niemal do zera (wcześniej szacowano je na 25%), a we wrześniu wynoszą obecnie około 70%.

Jednocześnie Donald Trump dokonał radykalnej zmiany w polityce wewnętrznej USA – Izba Reprezentantów uchwaliła pakiet fiskalny o wartości 3,4 biliona dolarów, przewidujący obniżki podatków i ograniczenie wydatków na programy socjalne. Zwiększenie limitu zadłużenia o 5 bln dolarów eliminuje ryzyko technicznej niewypłacalności, które – według prognoz Departamentu Skarbu – bez interwencji Kongresu mogłoby nastąpić już w połowie sierpnia. Prezydent zapowiedział podpisanie ustawy w piątek podczas ceremonii w Białym Domu o godz. 16:00 GMT.

Tymczasem na arenie międzynarodowej pojawiają się nowe napięcia – władze Chin planują odwołać część dwudniowego szczytu z liderami Unii Europejskiej zaplanowanego na koniec miesiąca, co stanowi kolejny sygnał pogarszających się relacji między Pekinem a Brukselą.

Na rynku surowców ceny ropy ustabilizowały się w oczekiwaniu na spotkanie OPEC+, które może spowodować dalszy wzrost wydobycia, zwiększając ryzyko nadpodaży w drugiej połowie roku.

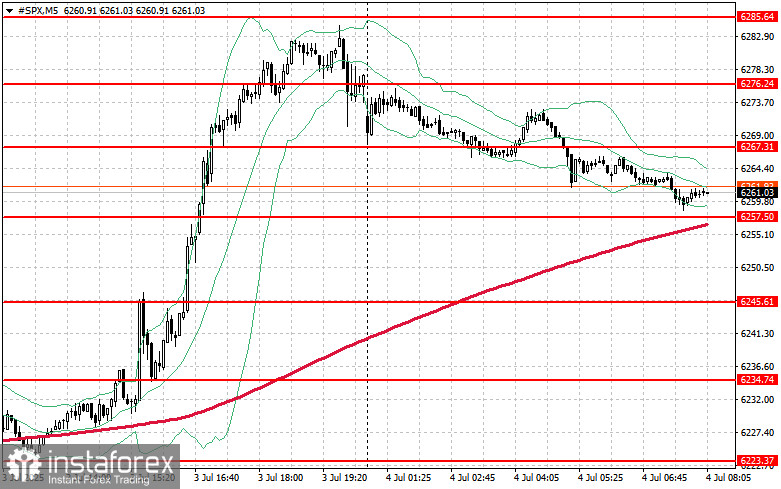

Jeśli chodzi o sytuację techniczną, S&P500 głównym celem kupujących na dziś jest przebicie najbliższego poziomu oporu 6267 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 6276 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 6285 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 6257 USD, którego przełamanie zepchnie instrument handlowy do 6245 USD, a następnie do 6234 USD.