Donald Trump bardziej grozi, niż realnie działa. Rynki zdążyły się już przyzwyczaić do jego retoryki, dlatego najnowsze groźby Białego Domu o nałożeniu 50% ceł na import miedzi i 200% na produkty farmaceutyczne nie wywołały większej reakcji – indeks S&P 500 niemal nie zareagował. Prezydent USA jasno zapowiedział, że po 1 sierpnia nie będzie kolejnych przedłużeń. Jeśli kraje nie osiągną porozumienia z Waszyngtonem do tego czasu, taryfy wejdą w życie.

Pomimo niewielkiej korekty, S&P 500 pozostaje blisko historycznych maksimów. W takim otoczeniu realizacja zysków z długich pozycji wydaje się rozsądnym posunięciem. Jeśli inwestorzy uznają, że Trump tym razem jest wyjątkowo zdeterminowany, rynki akcji mogą skorygować się o 5–10%. To z kolei mogłoby ponownie przyciągnąć inwestorów detalicznych do kupowania na spadkach.

Duże banki pozostają optymistyczne – lub przynajmniej umiarkowanie pozytywne – jeśli chodzi o perspektywy indeksu S&P 500. Goldman Sachs podniósł swoją prognozę na koniec roku z 6100 do 6600 punktów, a 12-miesięczną z 6500 do 6900 punktów. Według analityków oczekiwane obniżki stóp procentowych przez Fed, solidne wyniki spółek i spadające rentowności obligacji skarbowych będą wspierać rynek akcji.

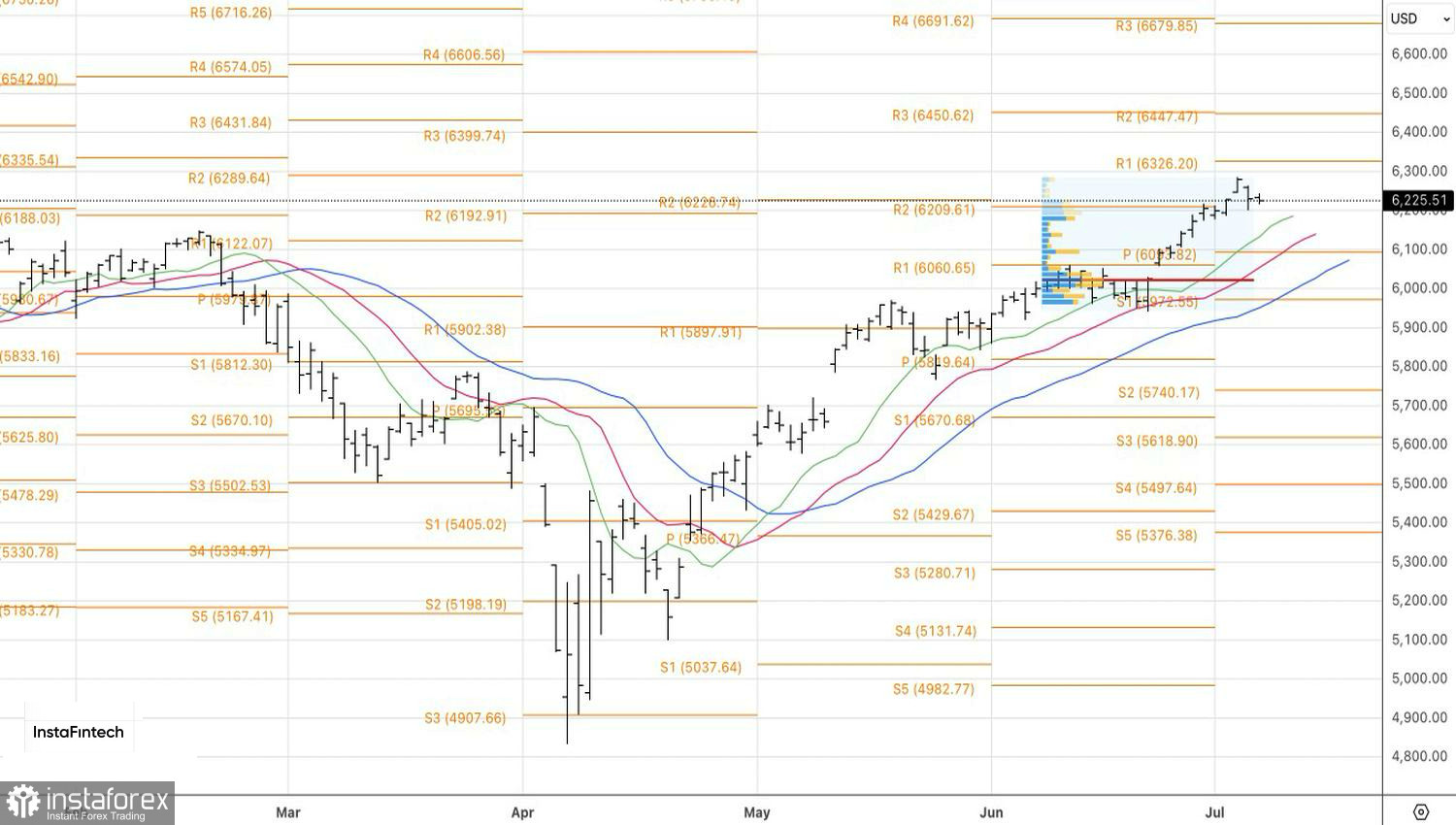

Wyniki indeksu S&P 500 i prognozy Goldman Sachs

Bank of America prezentuje bardziej wyważone stanowisko. Obecnie prognozuje, że indeks zakończy rok na poziomie 6300, a jego 12-miesięczny cel to 6600. Choć zdaniem BofA wyjątkowa pozycja Stanów Zjednoczonych zaczyna słabnąć, bank nadal utrzymuje konstruktywne nastawienie dzięki solidnym prognozom zysków amerykańskich spółek.

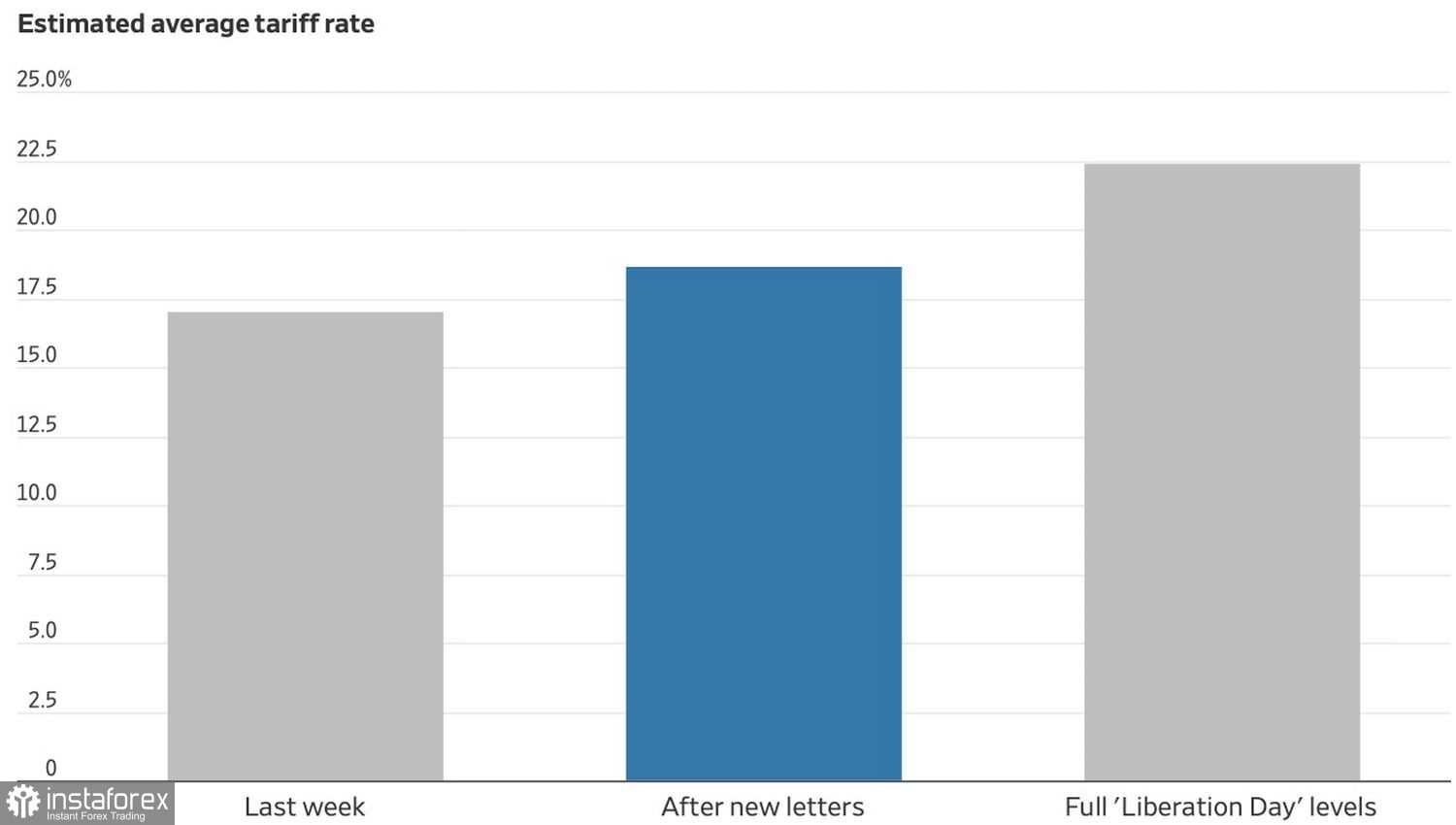

Pomimo wzrostu średniej stawki celnej w USA do 18,7%, analitycy Deutsche Banku zauważają, że poziom ten nadal pozostaje poniżej szczytowego poziomu 22%, który odnotowano w Dzień Niepodległości. Nastroje rynkowe dodatkowo wspierają oznaki przyspieszenia negocjacji handlowych. Jak informuje Bloomberg Intelligence, Waszyngton jest bliski zawarcia porozumień z Indiami, Tajwanem i Unią Europejską.

Średni trend stawek celnych w USA

Silne wyniki finansowe spółek to niejedyny czynnik przemawiający za ograniczoną korektą w indeksie S&P 500. Rynek pracy w USA pozostaje odporny, a wydatki konsumenckie wciąż zaskakują pozytywnie. Aby szeroki indeks akcji doświadczył głębszego spadku, konieczne byłoby wyraźne osłabienie amerykańskiej gospodarki.

Przeciwnie – szybka ekspansja gospodarki, napędzana bodźcem fiskalnym o wartości 3,3 biliona dolarów oraz perspektywą obniżki stóp procentowych przez Fed, może wynieść notowania akcji na nowe rekordowe poziomy. Nic dziwnego, że Donald Trump nadal wywiera presję na Jerome'a Powella, by poluzował politykę pieniężną.

Z technicznego punktu widzenia, na wykresie dziennym indeksu S&P 500 niedźwiedzie pozostają aktywne. Podjęły kolejną próbę przełamania kluczowego wsparcia na poziomie pivot 6200. Również i to podejście zakończyło się jednak niepowodzeniem. Ten nieudany test zwiększa szanse na wznowienie trendu wzrostowego i przemawia za pozycjami długimi z celami na poziomach 6325 i 6450.