Gospodarka pozostaje silna, a umowy handlowe USA z innymi krajami wprowadzają większą przejrzystość. Czego można chcieć więcej dla indeksu S&P 500? Być może prawdziwym impulsem okaże się seria imponujących wyników finansowych, jakich inwestorzy oczekują od "Wspaniałej Siódemki" i innych spółek. Analitycy z Wall Street ustawili poprzeczkę bardzo nisko — wzrost zysków w II kwartale ma wynieść zaledwie 2,8%, co byłoby najniższym wynikiem od 2023 roku. Dzięki bankom wskaźnik ten już wzrósł do 3%, a najlepsze może być dopiero przed nami.

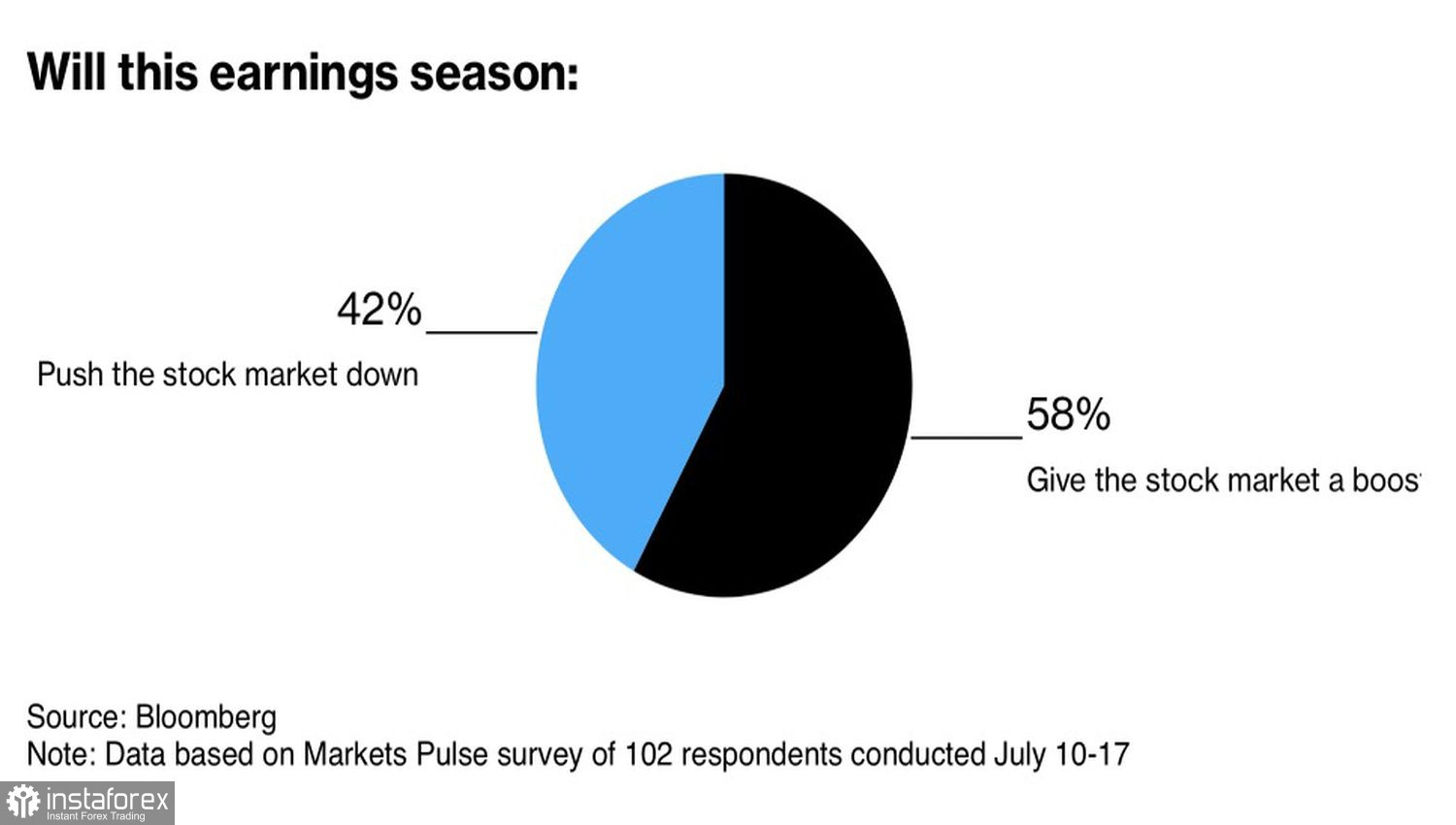

Zgodnie z wynikami ankiety MLIV Pulse, przeprowadzonej wśród ponad 100 inwestorów, to wyniki finansowe spółek mają większe znaczenie dla indeksu S&P 500 niż cła. Niemniej jednak, bez większej jasności w kwestii ceł importowych trudno byłoby oczekiwać solidnych wyników amerykańskich firm. Pod tym względem Donald Trump zasługuje na uznanie. Działając w swoim charakterystycznym stylu, prezydent USA osiągnął coś, co wydawało się niemożliwe — w krótkim czasie zawarł liczne porozumienia handlowe, które zazwyczaj wymagają lat negocjacji.

Wpływ wyników finansowych na amerykańskie akcje

Po Japonii również Unia Europejska jest gotowa zgodzić się na 15% stawkę celną. Bruksela zamierza dążyć do obniżenia ceł na import samochodów z 25% do 15%, podążając śladem Tokio. Japonia musiała zainwestować około 550 miliardów dolarów w gospodarkę USA. Co Unia będzie gotowa zaoferować w zamian? Tak czy inaczej, główni partnerzy handlowi Ameryki albo już zawarli porozumienia, albo są bliscy ich finalizacji. Tymczasem USA wznawiają rozmowy z kolejnym globalnym graczem — Chinami. Donald Trump zapowiedział spotkanie z Xi Jinpingiem, a na rynkach dominuje optymizm.

Uregulowanie kwestii ceł toruje drogę Rezerwie Federalnej do wznowienia cyklu łagodzenia polityki pieniężnej. Jerome Powell i jego współpracownicy wielokrotnie podkreślali, że cła importowe utrudniają prognozowanie i podejmowanie decyzji przez bank centralny. Bez barier celnych inflacja najprawdopodobniej utrzymywałaby się w pobliżu poziomu 2%, a łagodzenie polityki pieniężnej byłoby kontynuowane. Teraz nadszedł moment, by przejść od zapowiedzi do działania.

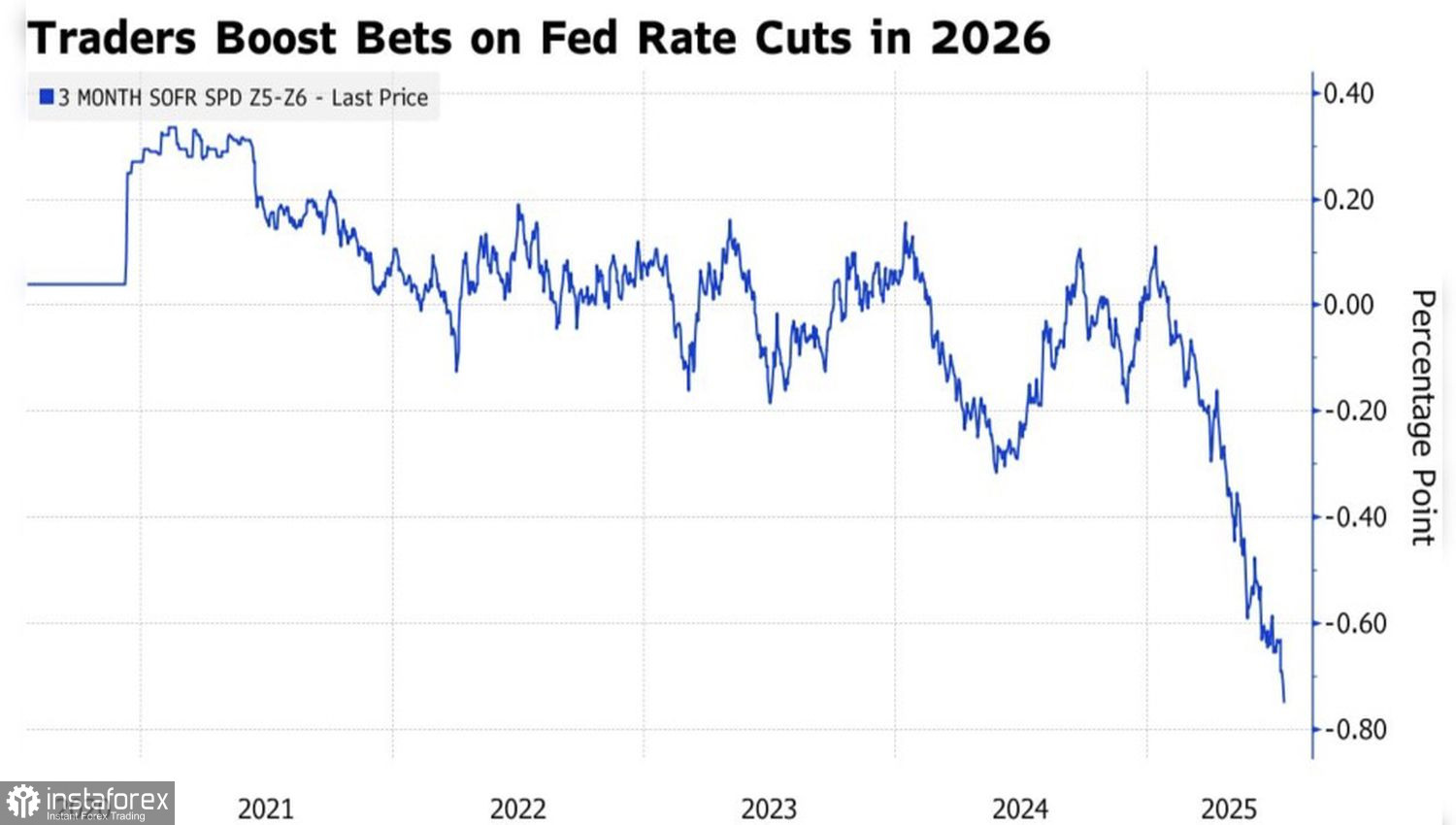

Oczekiwania dotyczące obniżki stóp przez Fed – trendy rynkowe

Rynek kontraktów futures podniósł swoją prognozę dotyczącą łagodzenia polityki pieniężnej przez Fed w 2026 roku — z 25 punktów bazowych w kwietniu do 75 punktów bazowych obecnie. Głównym powodem tej zmiany są oczekiwania związane ze zmianą na stanowisku prezesa Fed. Nowy przewodniczący, bardziej przychylny apelom Donalda Trumpa o obniżkę stóp procentowych o 300 punktów bazowych, mógłby przekształcić Federalny Komitet ds. Operacji Otwartego Rynku w "gołębi bastion". To dobra wiadomość dla amerykańskiego rynku akcji.

W efekcie silna gospodarka, optymizm wokół wyników finansowych spółek, oczekiwania dotyczące łagodzenia polityki pieniężnej przez Fed oraz większa przejrzystość w kwestii ceł wspólnie umożliwiają szerokiemu indeksowi akcji osiąganie nowych historycznych szczytów.

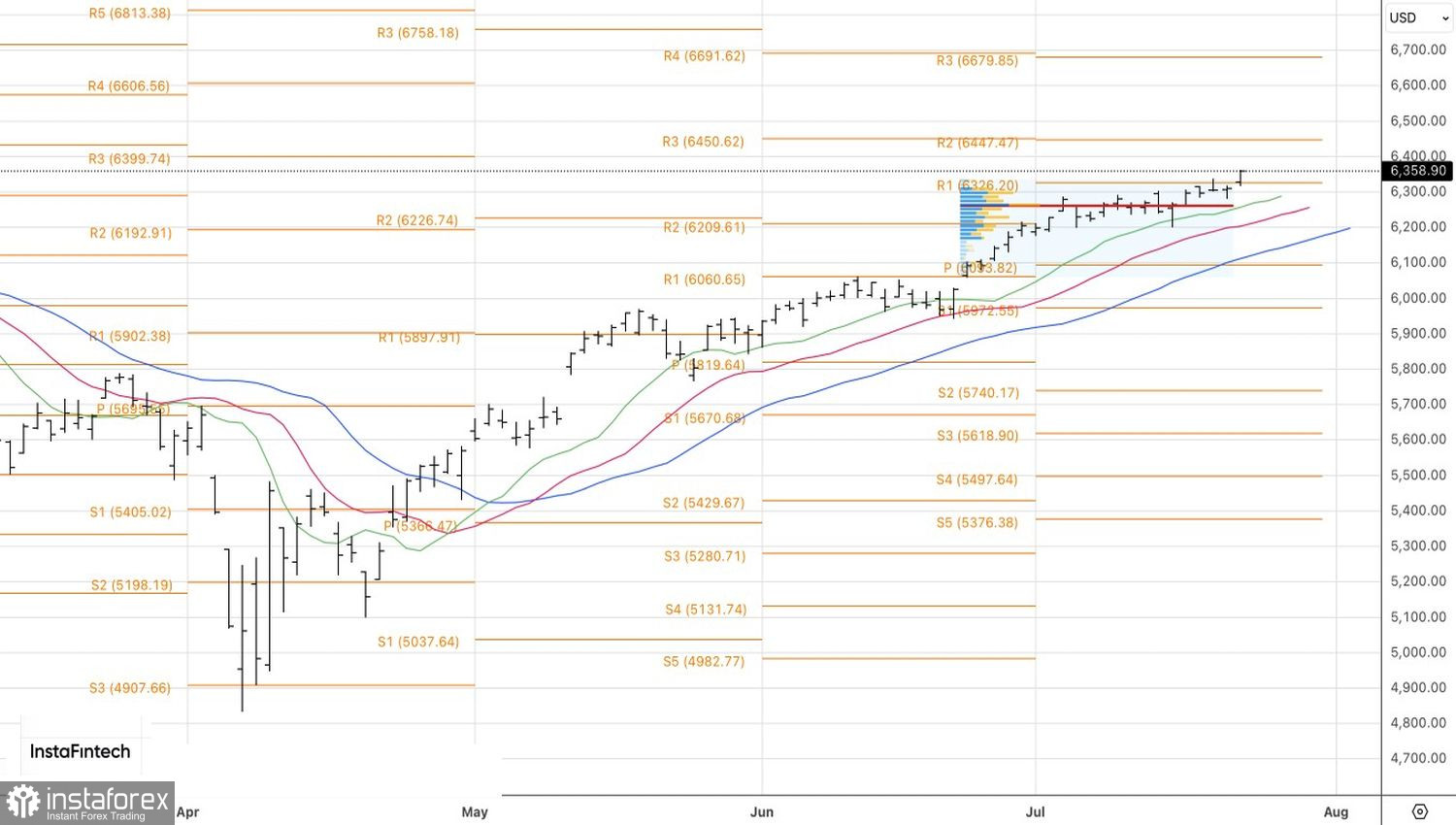

Z technicznego punktu widzenia, na wykresie dziennym S&P 500 osiągnął już pierwszy z dwóch wcześniej wyznaczonych celów — 6325 i 6450 — przy pozycjach długich otwieranych z poziomów 6051 i 6270. Tak długo, jak indeks szerokiego rynku utrzymuje się powyżej poziomu pivot 6325, preferowany pozostaje scenariusz zakupowy. Ruch w kierunku 6700 punktów nie jest wykluczony.